AI,加速落地!

人工智能的浪潮正在席卷全球,从自动驾驶到智能客服,从数据分析到医疗诊断,AI技术正以前所未有的速度融入各个行业。

那么,在AI加速落地的过程中,哪些领域更具确定性?

生成式AI、AI眼镜等,无疑是非常具有确定性的领域,不过,还有一个重要的领域被忽视了,就是AI巡检机器人。

为什么AI巡检机器人更具确定性呢?

AI巡检机器人,能够在高温、高压等恶劣环境下稳定工作,且效率较高,相比传统人工巡检方式优势明显,目前已应用于国家电网、中国石油等电力、石油化工企业。

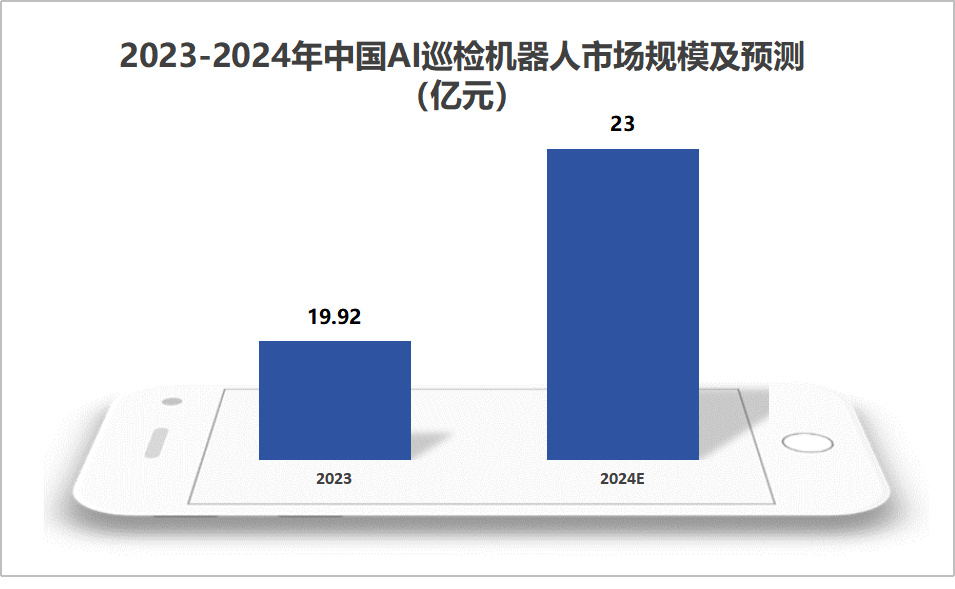

根据数据,2023年中国AI巡检机器人市场规模已达到19.92亿,预计2024年有望增长至23亿,市场需求旺盛。

另外,随着AI技术的快速发展,尤其是计算机视觉和机器学习等方面的突破,使得巡检机器人具备了更高的智能化水平。

因此,在需求和技术的共同推动下,AI巡检机器人具备了快速落地的可能性。在AI巡检机器人方面,国内道通科技、埃斯顿、海康威视等企业都做出了一定成果。

其中,道通科技有点特别。

与埃斯顿和海康威视不同,道通科技主要是做汽车诊断的,此次布局AI巡检机器人的业务,在某种程度上算是“跨界”了。

我们不禁好奇,公司“跨界”成果怎么样呢?

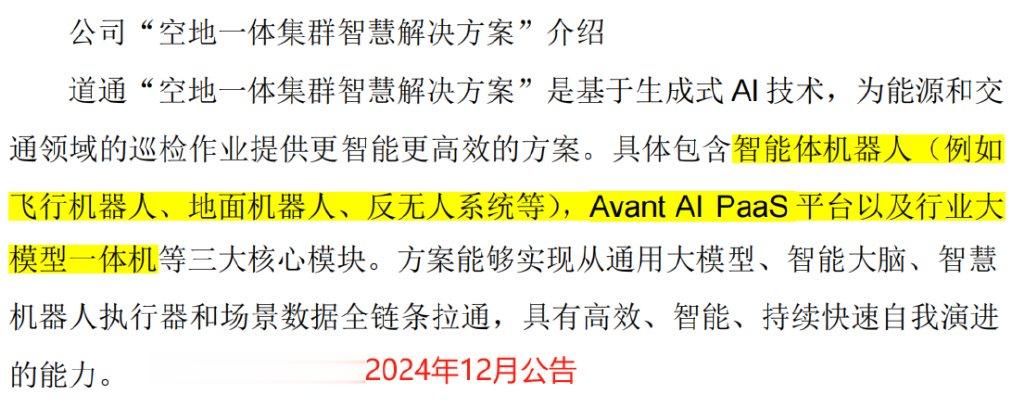

目前,道通科技依托生成式AI技术,开发了飞行智能体机器人、地面智能体机器人等产品,能够实现自主控制和作业。同时,公司与国内能源企业、机器人企业等建立了合作,积极推动订单落地。

基于多元化的产品布局,道通科技业绩表现非常不错。

根据业绩预告,公司2024年归母净利润预计约为6.8亿,同比增长最高达到280%。

其中,转让子公司塞防科技股权产生的投资收益约1.05亿。这一收益将计入非经常性损益,会显著提高公司当年净利润。

这种情况下,用扣非净利润来衡量公司的业绩表现,更加合适。根据业绩预告,2024年道通科技扣非净利润最高为5.8亿,同比增速可达60%,这样的增速同样不算慢。

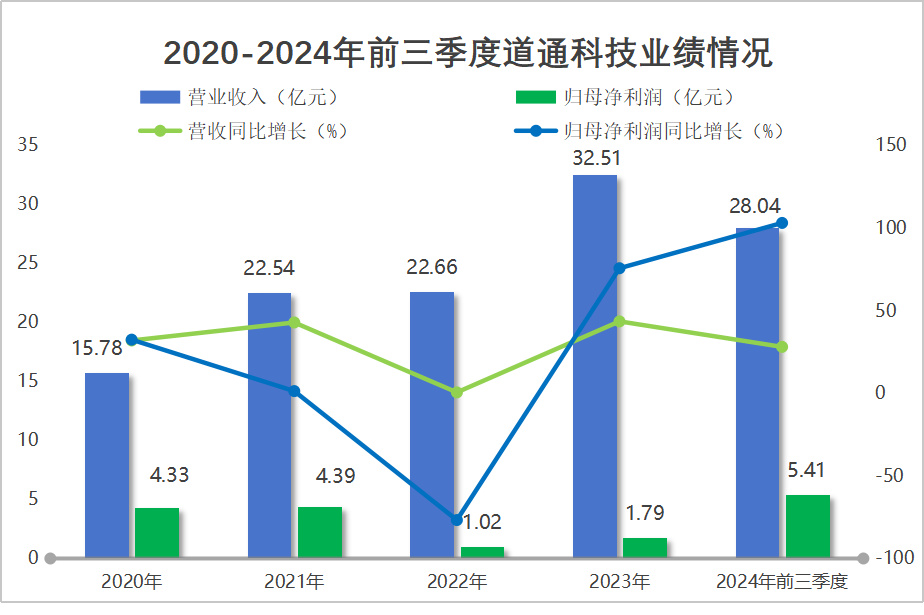

实际上,早在2023年,道通科技就成功扭转了净利润同比下滑的态势,归母净利润大幅增长75.66%。

进入2024年,公司业绩更是一路高歌猛进,2024年前三季度归母净利润增速达103.08%,高成长性凸显。

那么,道通科技为什么能够实现业绩的大幅增长呢?

最主要的原因就是公司核心业务的双轮驱动。

第一,汽车诊断等传统业务稳健发展。

道通科技,主要专注于汽车诊断、检测业务,产品包括汽车综合诊断产品、针对汽车胎压监测的TPMS产品和针对智驾系统的ADAS产品等。

公司产品不仅布局全面,而且很好贴合了新能源汽车电动化和智能化的趋势。

道通科技的主要销售区域以北美为主,与实耐宝、博世等海外厂商相比,公司产品性价比优势显著。比如,道通科技MaxiSysElite型号的产品售价约4000美元,而实耐宝的同类产品要卖到9000美元。

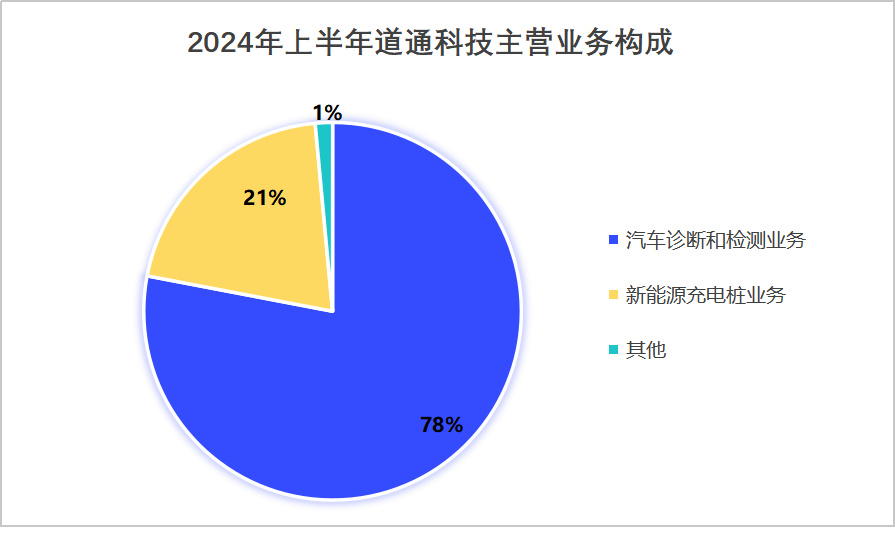

凭借产品优势,公司汽车诊断和检测业务得以放量,2024年上半年该业务营收同比增长18%,营收占比达78%。

第二,充电桩业务快速增长。

在传统业务的基础上,道通科技还在积极布局充电桩业务。

不同于特锐德、星星充电等公司,道通科技充电桩业务主要面向海外市场。2023年公司整体海外营收占比超过90%,与国内企业形成了错位竞争。

在充电桩领域,道通科技拥有车桩兼容、安全充电和智慧电池检测等核心技术,与充电桩龙头特锐德相比也毫不逊色。

2024年上半年,道通科技充电桩业务营收达3.78亿,同比增长92.37%,营收占比突破20%,成为公司第二增长极。

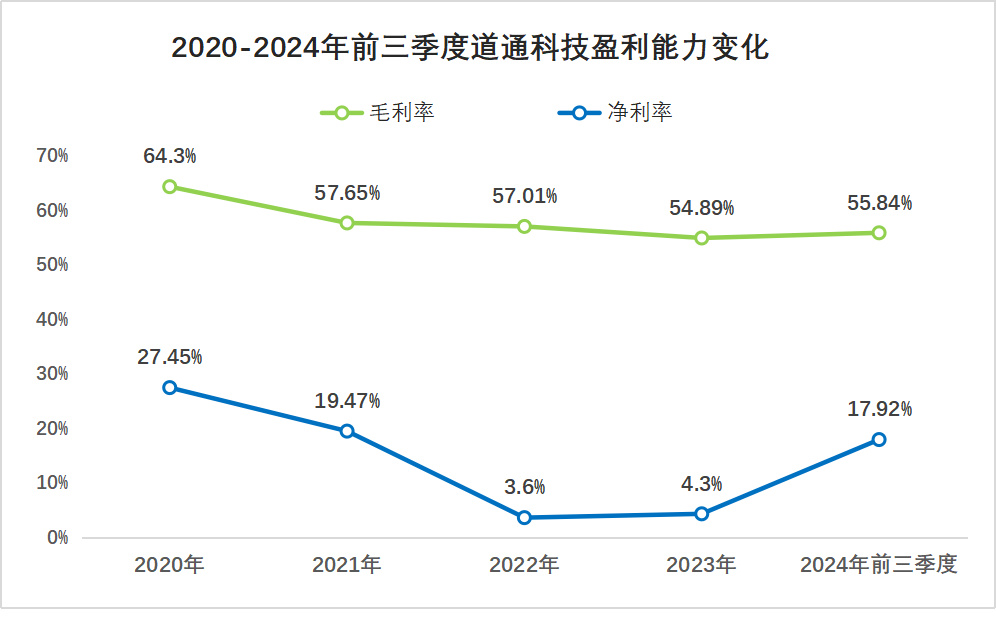

此外,毛利率可以侧面印证公司产品的竞争力。

2023年,道通科技毛利率高达54.89%,不仅远超特锐德、元征科技等同行,更是超过了海天味业、格力电器等高毛利的消费龙头,产品竞争力很强。

所以,核心业务的并驾齐驱,叠加较强的产品竞争力、盈利能力,推动了公司业绩的增长。

那么,道通科技的业绩未来还能继续增长吗?

这个并不担心,因为公司有两个核心的增长逻辑。

一方面,海外充电桩业务有望进一步放量。

在公司整体营收中,北美地区占比约50%,充电桩业务在该地区的营收占比与公司整体水平相近。因此,北美地区充电桩的发展情况对公司业绩有着较大影响。

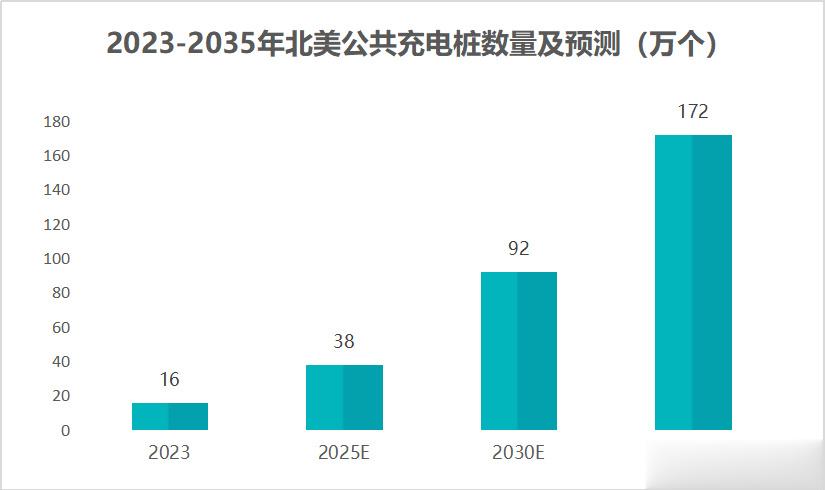

根据数据,2023年北美共有16万个公共充电桩,预计其公共桩数量有望在2035年达到172万个,这个增长空间并不小。

凭借产品、技术等优势,公司有望在海外充电桩市场扩大的红利中实现业绩增长。

另一方面,AI巡检机器人打造第三增长曲线。

拓普集团、三花智控、贝斯特等,通过切入人形机器人业务,打造了新的业绩增长点。从这个意义上说,AI巡检机器人业务,也有望成为道通科技新的增长引擎。

目前,道通科技能够通过整合地面移动机器人和无人机,实现自动化巡检,相关产品正处于规模放量的关键阶段。随着与客户合作的深入,公司有望获取更多的订单,从而打造出新增长曲线。

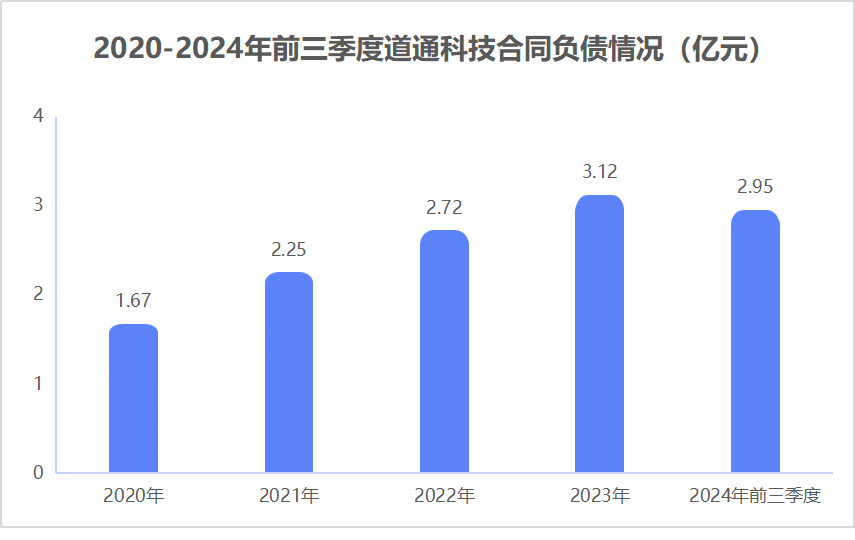

此外,合同负债能够在一定程度上保障公司未来业绩的增长。

2020到2024年前三季度,道通科技合同负债从1.67亿增长到2.95亿,增长近100%。未来,这些合同负债有望转化为收入,为公司的业绩提供支撑。

最后,总结一下。

道通科技产品、技术优势显著,且业绩表现优异。在海外充电桩市场扩大和机器人快速发展的浪潮中,公司有望实现业绩的进一步增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

用户27xxx52

什么公司都要蹭机器人热度才能出货