江苏南京,男子身体不舒服,就医后查出肺部有结节,为缓解心理压力,他买了份30万保额的重疾险,每年交1万多需缴费20年。没想到3年后,他被确诊肺癌。他找到保险公司要求赔偿被拒,理由是:不符合保险合同中的“首次发病”,男子:我做保险前是得了肺部结节,又不是肺癌!咋就不是“首次发病”?他一怒之下把保险公司告上法庭,最后法院这样判的!

(案例来源:国+社区)

2023年9月,李东在住院时做了活检,被确诊“右肺下叶恶性肿瘤”!他的天塌了!

2020年,他发现自己咳嗽,就去医院做检查,当时拍了肺部CT,说他肺部有结节。

他吓坏了,可医生让他别紧张,说是良性的要定期来做检查。

李东惊恐不安,说实话,他病不起啊!人到中年上有老下有小,他是家庭的支柱,他一旦倒下,金钱及生活的全部压力如何是好?

回归了正常工作状态后,肺结节的事总萦绕脑海中挥之不去,搞得他心里老不踏实。

他意识到应该为自己买份保险,居安思危,未雨绸缪,就当花钱买个安心,无病当买健康,有病就当买的保障!省得自己天天忧虑。

他选了一份保额为30万的重疾险,需要每年交一万多,缴费20年,虽然保费挺高,但一想到有保障,就减轻了他心理压力。

李东听从医嘱,每年都去医院复查,情况一直很好,因此他对自己的病情也放宽了心。

然而3年后的一次住院,也就是2023年9月,医生告知他确诊为右肺下叶恶性肿瘤,也就是肺癌,这犹如晴天霹雳,把他击垮。

然而,天大的事终归要面对,冷静下来的他决定走保险理赔程序,拿回来钱,积极治疗。

这时,他庆幸曾做重疾险,人无远虑必有近忧!

他提交了资料,没想到保险公司审核后以给出答复:不符合保险合同的“首次发病”拒绝理赔。

并说他在做保险前就查出患有肺结节,他的肺癌不属于“首次发病”!

李东非常气愤:自从2020年查出肺部有结节到2023年9月这3年中曾多次进行复查,都排除了罹患肺癌,咋就成了非首次发病了?

保险公司的态度就是:你2020年查出肺部有结节,就已是首次发病了。

李东多次找保险公司理论都被拒之门外,他气不过,一纸诉状把保险公司告上法庭,要求按合同履行赔偿责任。

1、李东认为,自己同保险公司签约大病重疾险合同生效,那么保险公司不能耍赖,不履行合同义务。

《保险法》第16条,保险合同成立后,投保人应当按照约定支付保险费;保险人应当按照约定的时间开始承担保险责任。

《保险法》第60条规定:保险公司在未及时履行赔偿义务时的法律责任。如果保险人无故拒绝承担保险责任或者未在规定的期限内履行给付保险金的义务,被保险人、受益人可以向人民法院提起诉讼。

李东身患肺癌,既承受着身体和精神的压力,还要和保险公司纠缠不清,无奈走法律程序讨回公道。

2、保险公司认为,李东在2020年确诊肺部结节,那已是“首次发病”,所以他2023年9月的肺癌结果,不符合保险合同“首次发病”的条件。

保险公司认为,李东投保前已知自己患有肺病,故意隐瞒未履行如实告知义务,他涉嫌构成骗保。

李东辩称,2020年自己诊断为肺部结节,是良性,并且3年内复查并无肺癌。直到2023年的这次住院,进行病理切片,才确诊肺癌!

保险公司做保时各种承诺,千方百计促成,理赔时各种理由拒赔,这不是欺负人吗?肺结节不是肺癌,怎么可以认定肺结节是首次发病?

保险公司却认为,肺结节有可能发展成肺癌,李东的理赔不符合保险合同的内容理赔范围。

3、最后法院判决。

《保险法》第30条规定:采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。

对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

李东和保险公司因“首次发病”争论不下。

李东认为做的是重疾险,3年前确实查出肺部结节,但3年内复查都排除罹患肺癌,医院以肺部结节收治入院,做了病理切片后才确诊肺癌。

医院确诊肺癌时,才定为重大疾病,才为“首次发病”

而保险公司仍认为在李某第一次确诊肺部有结节时,就为“首次发病”。

法院经审理认为,李东曾患有肺部结节,为阳性,多次复查均排除恶性肿瘤,医院也是以肺结节收治入院,在手术后才确诊肺癌。这次确诊应为“首次发病”。

根据法律对同合同内同条款内容存在两种以上解释的,法院应作出有利于被保险人和受益人的解释,即李东在医生确诊他患上肺癌时,为“首次发病”。

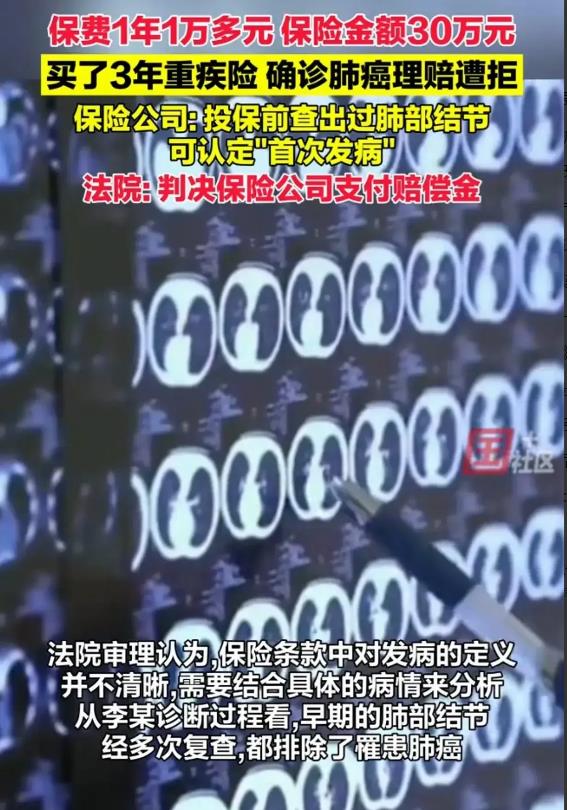

最后法院判决:保险条款中对发病的定义并不清晰,需要结合具体病情来分析,从李东诊断来看,确诊肺癌为“首次发病”,保险公司应向李东支付30万理赔。

保险公司不服判决提起上诉,二审驳回维持原判。

(人物为化名) 对此您怎么看?