临近春节,多家A股上市银行吹响号角,陆续发布2024年业绩快报。

截至目前,招商银行、中信银行、兴业银行、浦发银行、长沙银行5家A股上市银行发布了2024年度业绩快报。整体来看,5家银行业绩稳定性增强,资产质量有所改善。

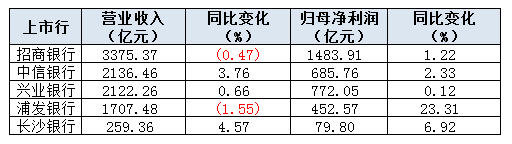

其中,2024年,上述5家银行归母净利润均实现同比正增长,浦发银行同比增幅最大,为23.31%;2家银行营业收入同比下降,分别为招商银行和浦发银行。从资产质量看,截至2024年末,中信银行、浦发银行不良率较上年末分别下降0.02个百分点、0.12个百分点,其余3家持平。

5家银行净利均实现同比增长,

招行、浦发营收下降

从营业收入表现看,2024年,上述5家银行中有3家营收实现同比增长,分别为中信银行、兴业银行、长沙银行;2家营收下降的银行为招商银行和浦发银行,前者同比下降0.47%,后者同比下降1.55%。

针对营业收入表现,浦发银行在业绩快报中提及,剔除上年同期出售上投摩根股权一次性因素影响后,该行营业收入同比增加15.55亿元,增长0.92%。

归母净利润方面,2024年,上述5家银行去年全年的归母净利润均实现了同比增长。其中,虽然浦发银行营收同比下降1.55%,但归母净利润同比增加,增幅高达23.31%。

在解释经营效益增长的原因时,浦发银行提及,一是“数智化”战略成效显现。加大信贷资产投放力度,“五大赛道”显著发力,负债质量和稳定性进一步增强,付息率管控取得成效;二是非息净收入同比增长。公司主动把握市场机遇,积极增厚投资收益,交易性资产等其他非息收入增长显著;三是通过精益化、精细化管理实现降本增效,业务及管理费同比下降;四是资产质量不断夯实,风险控制和处置水平持续提升,风险成本耗用同比减少。

平安证券方面分析称,在拨备的持续反哺下,5家银行盈利增速皆维持同比正增长,其中招商银行和兴业银行盈利增速扭亏为盈。

浦发、中信不良率下降,

兴业、招行拨备覆盖率下降

从资产规模看,5家银行均在稳步扩张。从增幅情况看,截至2024年末,长沙银行资产总额1.15万亿,较上年末增长12.45%,增幅最高;其次是招商银行,总资产超12万亿,增幅同样达到两位数,为10.19%;兴业银行资产规模超10万亿,较上年末增长3.47%。

另外,中信银行、浦发银行资产总额分别为9.53万亿、9.46万亿,同比增幅分别为5.28%、5.05%。

从资产质量看,截至2024年末,上述5家银行的不良贷款率均较上年末持平或下降。

具体来看,招商银行、兴业银行、中信银行、浦发银行、长沙银行的不良贷款率分别为0.95%、1.07%、1.16%、1.36%、1.15%,其中,中信银行、浦发银行的不良率分别较上年末下降0.02个百分点、0.12个百分点,其他3家持平。

与此同时,截至2024年末,中信银行、浦发银行以及长沙银行的拨备覆盖率较上年末有所提升,分别为209.43%、186.96%、314.23%,分别较上年末增加1.84个百分点、13.45个百分点、0.02个百分点。另外,招商银行和兴业银行拨备覆盖率较上年末出现下降,分别下降25.72个百分点、7.43个百分点。

平安证券分析称,风险方面,除招商银行2024年全年不良率环比3季度末上升1BP至0.95%外,其余已公布快报的上市银行不良率皆环比有所下降,资产质量整体保持稳健,仍需关注零售风险暴露带来的资产质量扰动。

中国银行业盈利水平逐步企稳,

净息差是影响利息收入的关键变量

回看2024年,商业银行净息差普遍走低,原因何在?中国银行研究院分析称,一是LPR年内三次下调,推动个人按揭、对公贷款等存量贷款重定价,新发放贷款也跟随LPR下调定价;二是存款利率下调影响仍需时间释放,商业银行付息率下降节奏慢于生息资产收益率。

在光大证券金融业首席分析师王一峰看来,2024年银行经营面临有效信贷需求不足问题,导致量价均衡缺失。“量难增、价易降”对收入端形成挤压,净息差较大幅度下行,银行体系更多依靠控制准备计提来稳定盈利增长。

展望2025年,中国银行研究院分析表示,净息差仍是影响利息收入的关键变量,预计呈L型走势,在下半年逐步企稳。带动净息差下行因素方面,2025年政策利率仍有下行空间,将影响存量贷款重定价以及新增贷款定价;2024年度出台的房地产金融政策影响将延续至2025年,带动净息差下行;城投化债相关工作仍在有序推进,降低银行债务成本是化解城投债务的重要手段,将带动银行利息下行。在有利因素方面,降准仍有一定空间,将提供更多低成本资金;部分银行以特别国债补充资本金也将有利于贷款和金融投资等资产的扩张;商业银行下调存款挂牌利率,可一定程度上对冲LPR下行影响,支持息差保持稳定。预计2025年净息差将略微下降至1.5%左右,综合规模影响,预计商业银行利息收入将增长7%左右。

平安证券方面分析称,持续降息以及“资产荒”愈发严重对银行经营负面影响较为显著,一季度重定价压力的进一步释放或将带动行业息差进一步收窄。

此前,摩根士丹利中国首席金融分析师徐然表示,2025年净息差下行压力将明显小于2024年,中国银行业的盈利水平将逐步企稳。

关于银行业的息差走势,信达证券在关于银行业2025投资策略的研报中提及,预计银行净息差仍将承压,但当前银行净息差处于历史低位,继续压降的空间有限,监管部门已将保持银行合理利润和净息差水平纳入考量,未来在存款利率下调等政策呵护下,银行净息差压力预计可控,且降幅有望逐步收窄。