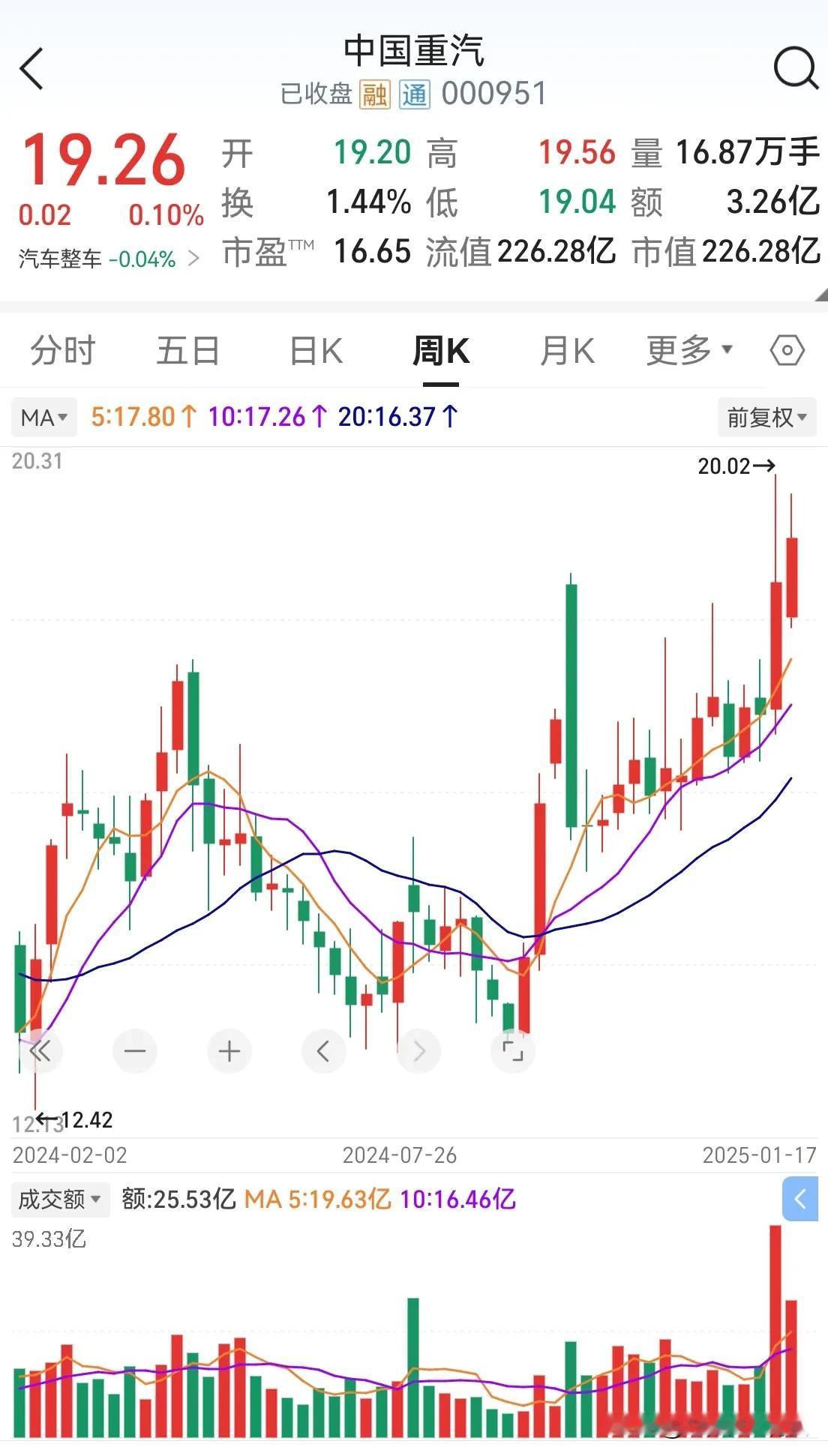

中国重汽000951 中国重汽是中字头的公司,是我国最大的重型汽车生产基地。 主营业务:从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。 公司的概念有:减速器、冷链物流、国企改革、氢能源、燃料电池、融资融券、深股通、无人驾驶等等。 市盈率(动态): 18.17 每股收益:0.79元 每股资本公积金:4.20元 营业总收入: 335.87亿元,同比增长9.18% 每股未分配利润:6.60元 总股本: 11.75亿股 市净率: 1.53 净利润: 9.34亿元,同比增长42.48% 总市值:226.28亿 每股净资产:12.58元 毛利率:7.72% 净资产收益率:6.27% 流通A股:11.75亿股 根据公司三季度季报,前十大流通股东累计持有7.11亿股,累计占流通股比60.5% ,较上期减少458.12万股。 公司前十大股东: 中国重汽(香港)有限公司持有5.99亿股,占比51.00%。 香港中央结算有限公司持有2182.21万股,占比1.86%. 上海山财企业发展有限公司持有1408.45万股,占比1.20%。 景顺长城策略精选灵活配置混合A基金持有1350.14万股,占比1.15%。 中欧红利优享灵活配置混合A基金持有1312.90万股,占比1.12%。 宝盈品质甄选混合A基金持有1300.00万,占比1.11%。 景顺长城景气进取混合A基金持有1095.25万股,占比0.93%。 国泰君安证券资管-山东铁路发展基金有限公司-国君资管山东铁投定增1号单一资产管理计划持有938.97万股,占比0.80%。 中欧基金-农业银行-中国太平洋人寿股票相对收益型产品(保额分红)委托投资计划持有804.81万股,占比0.69%。 中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪基金持有747.72万,占比0.64%。 在公司十大流通股东中,四家减持,一家增持,一家新进。 预测中国重汽2024年每股收益 1.19 元,较去年同比增长 29.35%, 预测2024年净利润 13.95 亿元,较去年同比增长 29.13%。2025年盈利预测17.01亿元,2026年盈利预测20.85亿元。 根据公开资料,中国重汽新能源汽车2024年公司产销两旺,总体好于行业平均水平,同时市场占有率和盈利水平实现稳步提升。 2024年全国重型卡车销售90.17万辆,同比下降1.03%。其中,新能源重卡销售8.2万辆,同比增长140%。当前,新能源卡车受到政策的驱动和市场的青睐,仍然处于快速增长的阶段。 结合中国重汽的订单情况来看,牵引车占总销量的50%,其次是载货车、自卸车、专用车、搅拌车等等。 中国重汽的重卡车辆主要在党家庄园和莱芜厂区生产,采用柔性生产线。莱芜厂区的生产规模为年设计生产能力16万辆,具备数字化、自动化、模块化、柔性化的四化特征。 2024年国内天然气重卡的销量保持同比增长,但是天然气重卡的销量走势与油气价格具有一定的关联性。具体来说,就是天然气价格回落,天然气重卡销量上升,反之,气价下跌,销量减少。受天然气价差的影响,天然气重卡的经济性优势明显。 不论是采取充电模式,还是采取换电模式,重卡电动化已经成为不可阻挡的行业发展趋势。中国重汽拥有强大的研发能力和技术积淀,市场份额有望进一步扩大。 在国际业务方面,中国重汽连续19年保持行业领先,在海外市场有着良好的口碑和市场基础,出口上百个国家和地区。2024年出口量接近总销量的50%。产品的海外市场主要集中在非洲、东南亚和中东地区。 中国重汽重视投资者回报。2023年度分红比例达到50%。2024年,中国重汽首次实现半年度分红,分红比例达到55%,合计派发股利3.4亿元。 基于以上分析,对未来中国重汽的发展前景看好。 以上是个人观察与思考。