李华是一位来自江苏南京的普通市民。2020年,他因持续咳嗽,到医院检查后发现肺部有结节。出于对健康的担忧,他咬牙买了一份保额30万元的重疾险,每年保费超过一万元。他心想,有了这份保险,万一真有啥大病,也能提供些保障。

三年后,他被确诊为肺癌,这个晴天霹雳让李华感到手足无措。不过,他心里还有一丝安慰——保险可以赔付。然而,他得到的却是保险公司的拒赔通知。理由是:他投保前已知晓肺部结节,癌症发展与这结节相关,不符合“首次发病”的理赔条件。

李华觉得这一说法不合理,他认为结节和癌症根本是两码事,怎么能说不是“首次发病”呢?他选择了法律途径,希望法院能给他一个公正的说法。

保险公司强调,李华在购买保险前就知道自己的肺部有结节,后来确诊为肺癌显然与此相关。他们还指出,李华在这三年间多次复查,这些行动表明他意识到健康隐患,并积极预防,进一步排除“首次发病”的可能性。

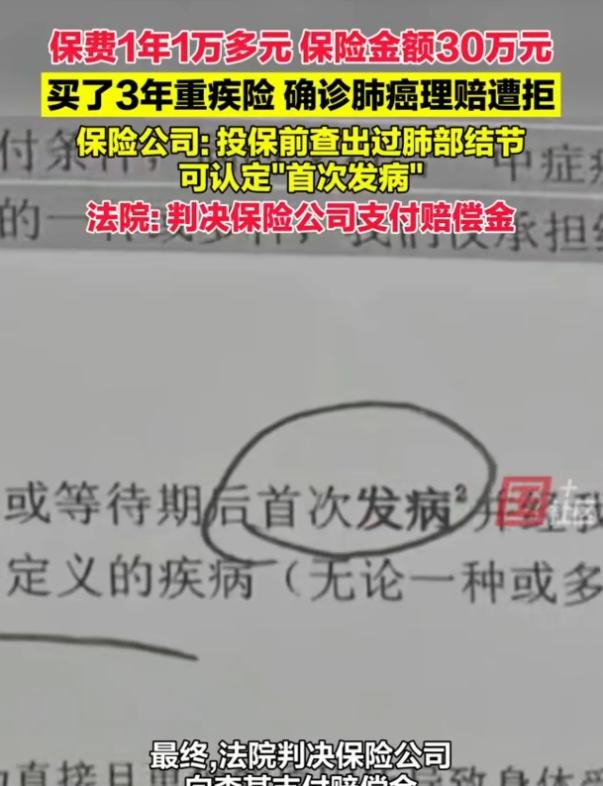

经过一番分析,法院最终判决李华胜诉,保险公司必须全额赔付。判决书指出,保险公司对“首次发病”的解释太过随意,缺乏明确的医学和法律依据。合同中对于“发病”的定义不清晰,在这种情况下,应做出对被保险人有利的解释。

李华的案例引发了广泛关注和讨论,不少人开始质疑保险公司的做法。随着肺结节检出率上升,类似的理赔纠纷也愈加常见。保险公司利用“首次发病”条款推卸责任,将风险转嫁给投保人,这种做法引发了社会争议。此案提醒我们,购买保险时要仔细阅读合同条款,以免在关键时刻陷入无休止的纠纷中。