中国稀土、广晟有色2024年报预亏,稀土赛道去年四季度的成色如何?

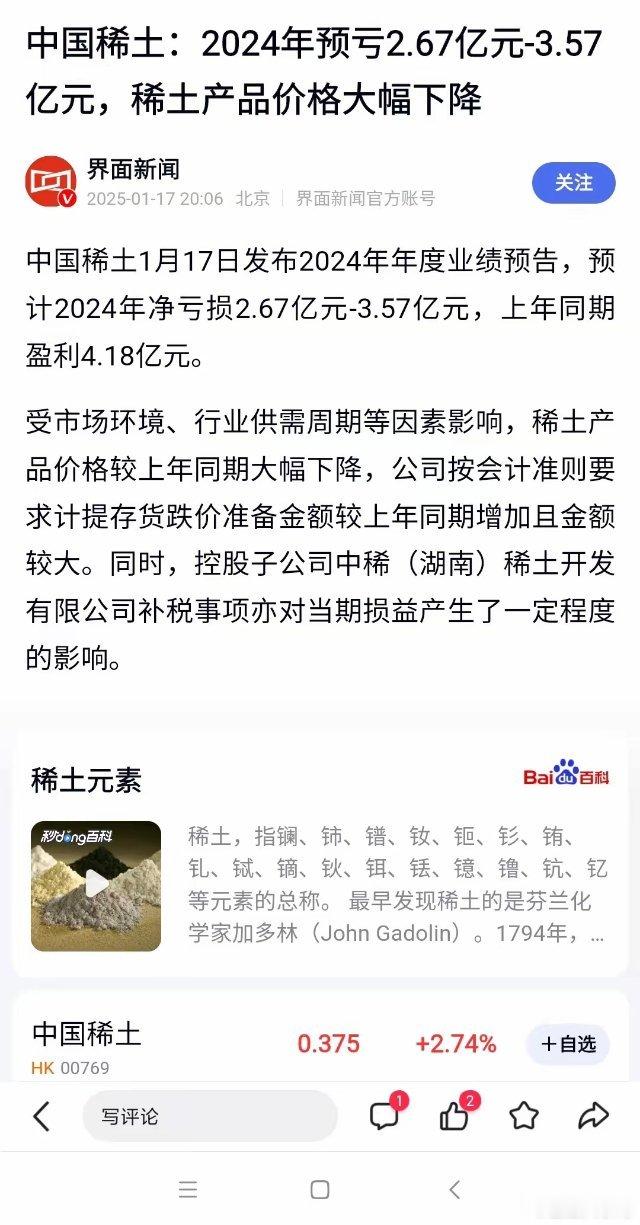

昨夜,中国稀土发布去年年度业绩预告,预计2024年净亏损2.67亿元-3.57亿元,而上年同期盈利4.18亿元。扣非净利润亏损1.35亿元至1.9亿元,上年同期盈利2.47亿元。

公司表示,亏损的原因在稀土产品价格较上年同期大幅下降,公司按会计准则要求计提存货跌价准备金额较上年同期增加且金额较大。同时,控股子公司中稀(湖南)稀土开发有限公司补税事项亦对当期损益产生了一定程度的影响。

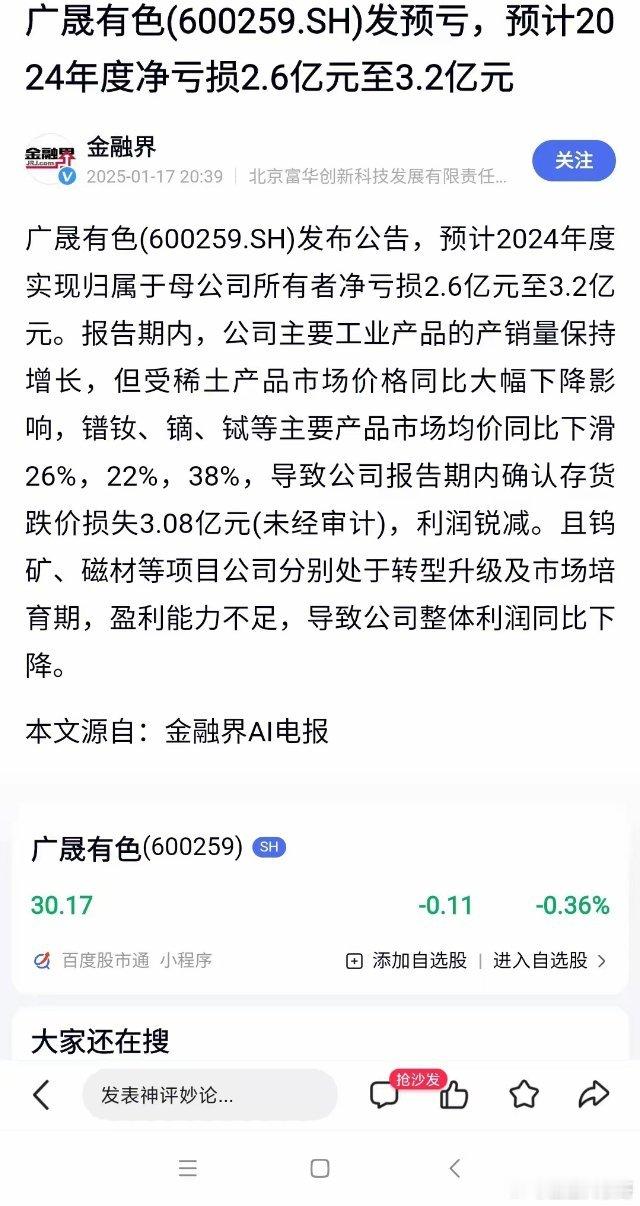

与此同时,另一家稀土上市公司广晟有色昨夜也公告预亏。公司公告称,预计2024年度实现归母净利润净亏损2.6亿元至3.2亿元。

公司分析了去年亏损的原因主要是受稀土产品市场价格同比大幅下降影响,导致公司报告期内确认存货跌价损失3.08亿元(未经审计),利润锐减。且钨矿、磁材等项目公司分别处于转型升级及市场培育期,盈利能力不足,导致公司整体利润同比下降。

两大稀土矿龙头企业同时预亏,让人对稀土类上市公司的业绩产生了普遍担忧。外行看热闹,内行看门道。我们就具体看看两家公司亏损的门道。

第一,国内稀土市场总体不景气,这个有目共睹。但是,细看两家上市公司的亏损,最大的来源都是存货减值等非正常行损益的计提。比如,北方稀土计提的非经常性损益占亏损总额的一半。广晟有色计提的非经常性损益更是超过全年亏损。

第二、是否大量计提存货跌价损失等,看资产质量。存货多、无形资产与商誉高的,计提就会多些。反之,就不会增加什么计提。如小鸭子,存货相较往年,今年已经大幅减少。无形资产与商誉也不高,计提空间已经非常有限。

第三、去年三季度业绩尘埃落定,去年会不会亏损,关键看去年四季度业绩情况。对比中国稀土与广晟有色的三季报的亏损与年报预亏数额,在第四季度,亏损的幅度其实增加非常有限了。

第四、关键是稀土在国际与国内,是两大市场。去年下半年稀土出口管制后,国内稀土市场是内循环,涨价幅度不大,所以,主要依靠国内市场的稀土公司,下半年业绩改善不大,也就正常。而国际稀土则大幅上涨。看看相关报道与MP等稀土公司公司股价上涨就知道。

就小鸭子而言,与国内其他稀土龙头一样,去年上半年业绩也是每股亏损0.039元,可三季度,小鸭子居然就神奇扭亏为盈了,且每股收益为0.053元。——换言之,说明三季度这一个季度,小鸭子的每股盈利就达到0.092元,这一个季度就净赚了1.63亿。公司财报也显示,单季度归属净利润同比增长117%,扣非净利润同比增长148%——而对照中国稀土、广晟有色,它们则没有这么好运:三季度每股收益也就只是减亏了1-2分钱,也就是单季度最多也就勉强盈利了2/3000千万,财报显示的情况也的确如此:单季度利润同比都没啥增长,甚至还是下降的。——它们之间,三季度的情况,显然已经不可同日而语。

结论很简单,小鸭子三季度明显受益国际稀土价格大涨,而中稀、广晟,则受益不多。而四季度的情况,基本就是三季度的延续。尽管很难说今年小鸭子的年报会有多亮眼,但继续延续三季度的盈利趋势,是大概率。至少,全年亏损的概率不大。预测全年每股盈利怎么也该在1毛以上。

股市有风险,投资需谨慎。文人看法。友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。

旭升份

[点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞][赞]