机器人产业“ChatGPT时刻”即将到来!A股迎来板块性投资机会

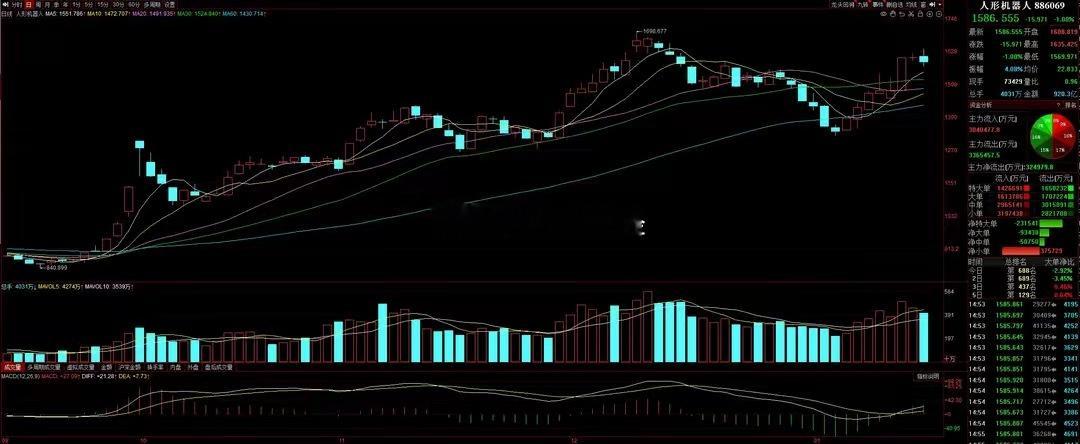

A股机器人迎来板块性投资机会

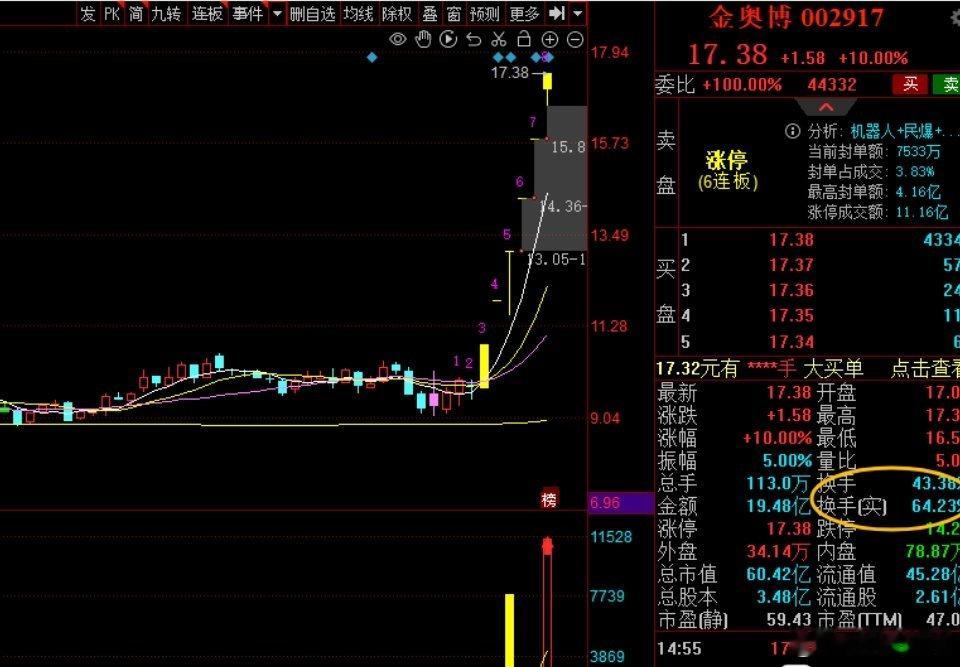

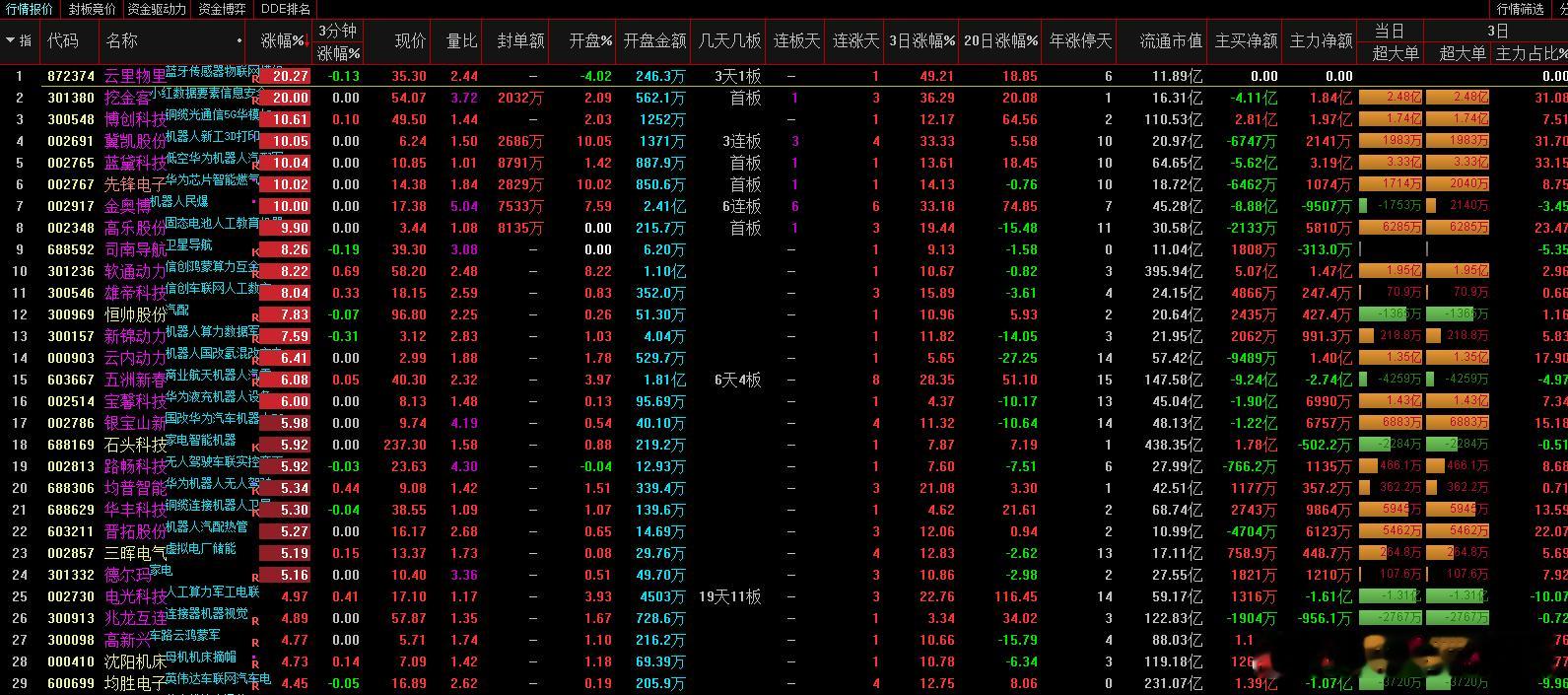

今年1月7日,国务院发布《关于深化养老服务改革发展的意见》,提出加快养老科技和信息化发展应用,重点推动人形机器人、脑机接口、人工智能等技术产品研发应用。此举点燃A股人形机器人板块热情,强势上涨。

人形机器人主要受事件驱动,属于强预期板块,其行情和特斯拉、英伟达、华为等本体头部厂商进展高度相关。人形机器人产业前景广阔,想象空间较大,而且相关板块工控和汽车零部件行业公司较多、市值较小,因此当市场流动性充裕、小盘股表现较好时,人形机器人板块有超额表现。

考虑到机器人包含工业机器人、服务机器人、特种机器人和其他机器人等多种类型,其相对于当前国内外火热的人形机器人,万得机器人指数对比人形机器人指数上涨行情表现得稍微逊色。

现在整个机器人行业正在经历前所未有的变革,物理人工智能作为核心驱动力将行业技术发展带进突破期,生成式AI对软件行业产生的革命性变革,正驱动机器人行业迈向新的增长阶段。2025年A股相关领域也将迎来板块性的投资机会。

机器人行业的“ChatGPT时刻”即将到来

2022年底ChatGPT横空出世,让人们第一次直观感受到人工智能的强大,唤醒了全球对AI技术的关注。AI行业在短短两年内实现了从零散到体系化的飞速发展。与此同时,资本市场也随之沸腾,相关公司股价一路飙升。英伟达在两年内市值翻倍,成为万亿美元俱乐部的一员。而今天这样的“拐点”正在机器人行业倏然降临。

AI技术与机器人深度融合,能使机器人感知环境、自主决策并执行复杂任务,这将推动机器人从传统的预编程机器向智能化、自主化的方向发展。机器人行业的未来三大愿景,每一个方向或许都能成为颠覆全球产业的革命性力量:

1)代理性AI机器人能够自主决策并完成复杂任务,不仅能接收指令,主动分析环境,还可以提出解决方案。广泛应用于多种场景,如金融分析、医疗辅助决策、无人仓储管理等。

2)自动驾驶技术是机器人应用的另一重要场景,自动驾驶技术已成为技术和资本投入的热点。未来这一技术为交通运输行业带来革命性变化,预计到2030年,全球自动驾驶汽车市场规模将达到1.2万亿美元。

3)人形机器人不仅需要模仿人类外形,更需要具备类似人类的灵活性和适应能力。这些机器人将在人类劳动密集型领域(如制造、物流、医疗护理等)发挥重要作用。

服务机器人市场正以22.1%的年复合增长率迎来指数级的增长浪潮。预计到2033年将达到约3000亿美元。这一增长主要由以下两个子领域驱动:1)家庭机器人:家庭服务机器人正在快速普及,成为市场中的明星产品。未来家庭机器人将从单一功能(如清洁)扩展到综合家庭服务(如老人护理、儿童陪伴)。2)工业维护与检查机器人。工业机器人在维护和检查领域的应用也在快速增长,如宇树科技Go2-W机器人可以在能源、采矿等高危行业中执行设备检测任务,减少了人类工人的风险。到2030年,工业维护机器人市场规模预计将超过500亿美元。

2022年后,随着生成式AI爆炸式发展,AI算法、机器视觉、自然语言处理等关键技术的突破,让机器人能够更精准地感知环境、完成复杂任务;过去十年间工业机器人平均售价下降了近50%,服务机器人生产成本也在持续降低,若未来能如马斯克所言成本显著下降,机器人从“高端工具”变为“普及型产品”,会激发市场的普遍需求。技术进步加速应用落地和成本曲线显著下行让机器人行业的产业爆发达到了临界点。

在各国政策与资本的支持下,机器人产业正加速发展。中国将机器人产业列为“十四五”规划重点方向,出台多项政策扶持技术研发和产业化应用,明确目标打造全球领先的机器人产业集群。美国通过制造业振兴计划,推动工业机器人在生产线的普及,提高制造业自动化水平。日本作为老龄化最严重的国家,积极推动护理机器人和服务机器人的普及,以应对劳动力短缺和社会服务压力。这些政策支持都为行业发展注入动力。

除此之外,机器人行业正成为资本追逐的热点赛道。近年来,大量初创公司和技术领先企业获得了巨额融资,为技术创新和商业化提供了充足支持。同时,股市中机器人相关龙头企业的表现也吸引了大量机构和个人投资者的目光。这种多维度的支持使得机器人行业的成长性和稳定性更加清晰,当前正是提前卡位的关键时刻。

中国后发优势,机器人产业有望迎来跨越式发展

“十三五”以来,国家陆续出台各种支持机器人发展的政策,引导机器人产业发展。早在2015年发布的制造强国的行动纲领《中国制造2025》中,就已经宣布了机器人是未来的重点发展对象,强调以标准引领中国制造质量的提升。

当前AI大模型正成为推动机器人产业,特别是人形机器人技术发展的关键因素。虽然现在中国在AI发展仍落后于美国,但诸如DeepSeek等性能优越且成本较低中国大模型助力AI技术更开放、更高效发展,中国AI发展正快速发展。

在现代化产业体系中,AI产业已逐步上升为国家重要的战略发展目标。中国持续增加在AI领域的研发投入,鼓励大量民营企业参与创新,吸纳和培养更多高水平的AI人才。尽管行业潜力巨大,挑战同样不容忽视。核心技术,如高端芯片的供应链安全,依然是掣肘行业发展的重要因素。中国当前仍需在基础学科建设、专利及论文发表、高端研发人才、创业投资和领军企业等关键环节上建立完善的体系和发展框架。

现在正处于第六波创新周期中,只有具备引领下一代AI技术创新变革的能力,带来生产率快速提升,只有这样才能在长期的大国博弈环境中胜出。

经过多年的产业化发展,各行各业在追求高质量、高效率的发展和转型过程中助推了机器人行业的发展进程。如今机器人产品更加智能,应用领域更加多元,行业整体呈现出蓬勃发展的态势。现在机器人行业已经步入快速发展窗口期,有望进一步促进高端制造业的发展。随着机器人应用领域不断深入拓展,商业投资价值逐渐凸显,国内机器人产业有望迎来跨越式发展。

中国庞大的制造业体量孕育出全球最大的工业机器人市场,中国已连续12年始终稳居全球最大工业机器人消费市场。随着中国制造转型升级,未来3C、半导体、新能源、物流仓储、智能家居等领域的机器人应用需求将呈现较快增长,同时也将拓展到其他新兴领域,预计将会推动工业机器人的需求多元化和市场扩容。

在国家产业政策的支持、技术条件逐渐成熟以及下游消费需求释放的推动下,中国服务机器人市场规模预计在2024至2029年间持续上升,2029年市场规模将突破1800亿元,2024-2029年的复合年增长率达到18.6%。

而且随着当前国内老龄化日益严重,出生率快速下降。人力成本逐渐升高和人力资源逐渐减少,劳动力缺口持续扩大,倒逼国家主动寻求劳动替代方案、加大对机器人的政策导向和资金投入,催生机器代人需求,在机器人成本下降和AI发展下将引爆市场对工业机器人需求。在劳动力短缺的背景下,机器人正在推动制造业和服务业的快速自动化。

人口老龄化也带来了对养老护理服务的需求激增,但专业护理人员的短缺和高流失率使得养老产业面临巨大挑战。面对劳动力短缺以及对医疗、护理、陪伴和家政等综合性养老服务的日益增长需求,“机器人+养老”成为解决养老问题的可行方式之一。

投资风向标与战略布局建议

机器人行业的投资热潮方兴未艾,但投资者在布局时需要保持理性,避免过早或过晚进入。当前机器人行业处于高速增长初期,市场波动性较高。投资者应结合行业周期与市场情绪,选择最佳的交易窗口,避免在市场过热或过冷时盲目入局。需要优先关注在技术、市场占有率和盈利能力上具备显著优势的龙头企业。建议投资者重点关注以下领域:

1)核心技术企业:掌握AI算法、芯片、传感器等关键技术的企业,具有长期投资价值。

2)人形机器人板块:随着成本下降和应用场景扩展,人形机器人市场有望迎来爆发式增长。

3)多元化应用场景:从工业到服务,从医疗到物流,捕捉机器人在各垂直领域的渗透机会。

随着社会老龄化趋势加剧、人力成本提升,市场对人形机器人的需求与日俱增,人形机器人作为一个新兴产业,逐渐从B端走向C端,带来巨大的市场空间。目前,成本仍是制约人形机器人大规模普及应用的重要因素之一,建议关注受益于行业未来大规模应用及具备竞争优势的优质企业。

机器人产业的“ChatGPT时刻”,不仅是技术突破的象征,更是产业格局重塑的起点,全球万亿级风口正在成型。从政策扶持到资本追捧,从技术进步到市场扩展,这一行业正在以史无前例的速度迈向智能化未来。对于投资者而言,谨慎布局、抓住风口才能赢得未来!

![机器人龙头要一字吗[笑着哭]](http://image.uczzd.cn/4996671983520046840.jpg?id=0)