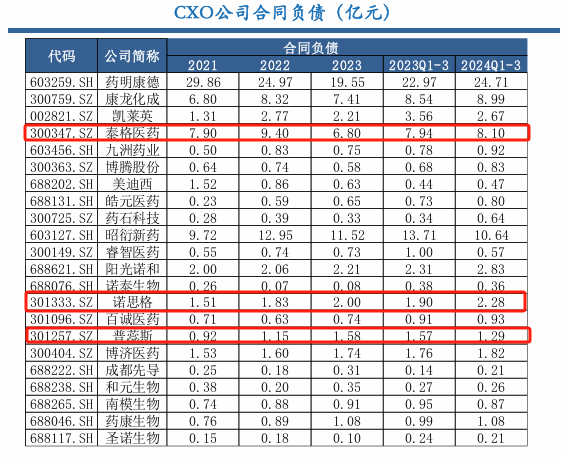

这两天,CXO五姐妹之一、临床CRO龙头在股市整体向好之下,仍旧没迎来一个强的反弹。在去年12月一波反攻失败之后,这位曾经的医药大白马便完全放弃抵抗,一路跌回“9.24”行情之前。

不只是泰格,包括众望所归接棒临床CRO龙头的诺思格,以及后起之秀普蕊斯,基本都和2024年Q4这一轮上涨无缘。

在过去半年时间,虽然整个CXO板块除了药明之外都很难言有什么“行情”。但放眼整个医药行业,作为和涨的最好的创新药关联度最高的子版块,无论是R端的投融资迎来改善,还是D端过去两年产能出清尾部迎来的一些新的需求,都让这个行业有了一些边际改善的迹象,只是在目前这样一个业绩真空阶阶段,很难有明显的数据反馈。

而对于临床CRO领域,一方面,对于全球MNC企业,无论是自研还是引进,管线的更新换代和治疗领域的格局重塑都是靠临床数据堆出来的,对临床后期项目需求稳健;

另一方面,biotech乘着这两年BD的热门趋势,在针对热门方向产品”快速跟进-小步快跑-寻找目标客户“这个过程中,对临床的效率要求更高,也就进一步需求的回暖。

”卖铲子“的属性只有到了周期下行时候,价值才真正显现出来。

而临床环节,又是直接和创新药的核心评价维度——临床数据直接挂钩的,因此也是整个研发环节最烧钱、耗时最长(通常占据1/2的费用和2/3的时间)的环节。临床前的一切优化和探索都是为了后续这个数据能有一个更高的天花板而做服务,因此临床CRO服务商,有相对有一个更刚性的需求。

那么回到文章开头,诺思格、普蕊斯,包括曾经能一度和药明比肩的CRO二哥泰格医药,会迎来一波真正的反转吗?

-01-

创新药BD大火,带动临床CRO?

CRO虽然说是一个刚需性强的卖铲子行业,但他的“铲子属性”更多体现在“行业不行我还行”的层面上,而CRO的需求大幅爆发,其实也有一定的周期。

这背后是创新药专利周期的问题。

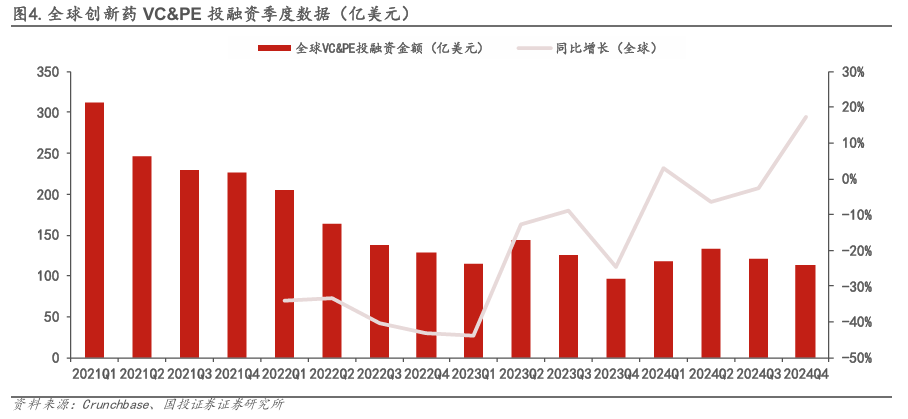

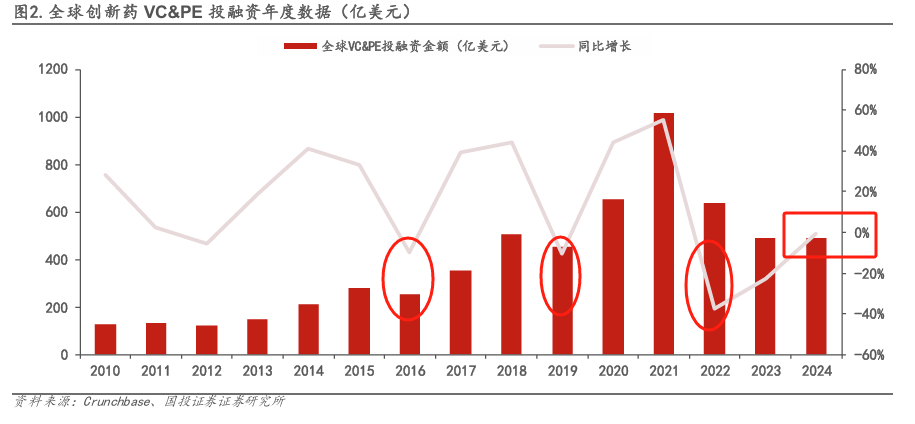

国投证券对海外历年投融资数据做了一个复盘:根据Crunchbase的数据,从本世纪初以来全球和美国创新药VC&PE投融资金额同比增速来看,2012年、2016年、2019年、2022年分别为每轮创新药投融资周期的底部,每轮周期底部的时间间隔为3-4年。

这背后是一面是利率周期的变化;另一面是,药企在一个重磅药物进入销售巅峰期之后,便马上要开始考虑专利到期之后的接棒管线问题。

每一轮融资的低点,对应的都是大药企重心在重磅产品的市场和销售上。比如上图的三个底部分别对应着小分子靶向、单抗肿瘤药、免疫治疗的三类产品的顶峰。而BD释放的投融资活跃,则是大厂需要去更多考虑拿什么养的产品梯队来填补核心重磅产品专利到期后的空缺。

2024年,全球VC&PE投融资年度增速这个数字再一次的转为正数。

反映到行业里,就是在过去一年,行业里能看到来自biotech对大厂的授权,尤其是以中国初创阶段生科公司牵头的项目授权开始变得越来越频繁。

虽然在全球整个生物医药体系里,创新药项目无论是在中国的biotech公司里,还是在NewCo企业手中,抑或是在大厂的管线阵列中,临床都是要做,总量并没有太大改变。

但这种licensein/out的交易,伴随着天量的资金在其中流来流去,裹挟的各种资源让这些项目的进度不由得快了起来。这种“加速”,便是研发、尤其是临床阶段的执行需求的增量。

此外,当这种不同临床阶段的创新药项目价差产生的赚钱效应出来之后,吸引大量新的入局者进来,然后进一步强化这种“加速”,催生出更多的需求,便是临床CRO订单新一轮的爆发周期。

直到市场再度变得供过于求,同时叠加MNC本轮的管线洗牌结束,则再一次的进入蛰伏期。

-02-

临床CRO的长期逻辑

前端的药物发现,这两年随着AI的应用,在很多分子筛选环节能大幅提高效率,包括分子结构设计、优化,借着现在各种“工具”效率都可以大幅提升。

后端的CDMO,前两年产能卷的太厉害,这玩意门槛没想象中那么高,国内又喜欢搞重资产大跃进,所以很容易把单位价格打成白菜价。除非是像药明的一些CGT领域的产品生产,真正做到人无我有,但这种情况通常是因为市场小技术供给不够,一旦大起来了资源砸进去就没啥技术门槛了。

中间一点的,比如测试和PV,老鼠和猴子以及GLP实验室,都可以通过规模效应来降本,而这则又涉及到一个“卷”的问题,在中国总有人能比你更卷。

只有临床CRO,它跟人有关。

中国的药品监管慢慢在向全世界靠齐,因为要出海首先自己标准得提高。

这就使得,制药公司在临床数据这块会越来越卷:以前二期30个样本,三期200个;现在二期得上百,大三期得过千。而且都需要和最新的疗法作比较。

当然,资本寒冬会让制药公司在研发整个环节里去砍成本,但针对的都是边缘管线,核心产品这块只能硬着头皮去开临床,不然就完全没有机会。这也是为何创新药周期下行,临床CRO的刚性格外强的原因之一。

而一旦环境好起来之后,项目数量上又会提升。无论是政策再来一波利好放权给市场,还是国家队搞并购基金亲自下场做,谁来做都离不开临床研发这个环节。

其次是供给。

中国医院多、病患多,这两年监管在慢慢接轨,相比于海外,医患资源有一定优势——这也是国内biotech能超车的一大红利之一。

而对于临床CRO机构,他们的生产力也是源自于人,“人”背后涉及到管理学,它的大规模复制相对其它可以靠产能和设备的环节要难得多,所以出现供给失衡的几率要小得多。

并且,因为成本只有人力这一块,轻资产,行业无论好坏,随时可以降本增效,利润永远不亏。

创新药是挖矿,而临床数据是“挖出来的是真正的矿”的证明,biotech靠这个证据去做BD,大厂靠这个证据去向监管换上市许可证。

所以,生产这个“证据”的机构,重要性也会一直存在。

管理一个包含相当体量的“团队”,涉及到的固定资本开支也是一个天价,而像药明、泰格、诺思格、普蕊斯这样的外包机构,也会在创新药越来越卷极致效率的大趋势之下,扮演的角色也越来越重要。

用户13xxx78

业绩本身没问题,关键是主力筹码还没有收集完成