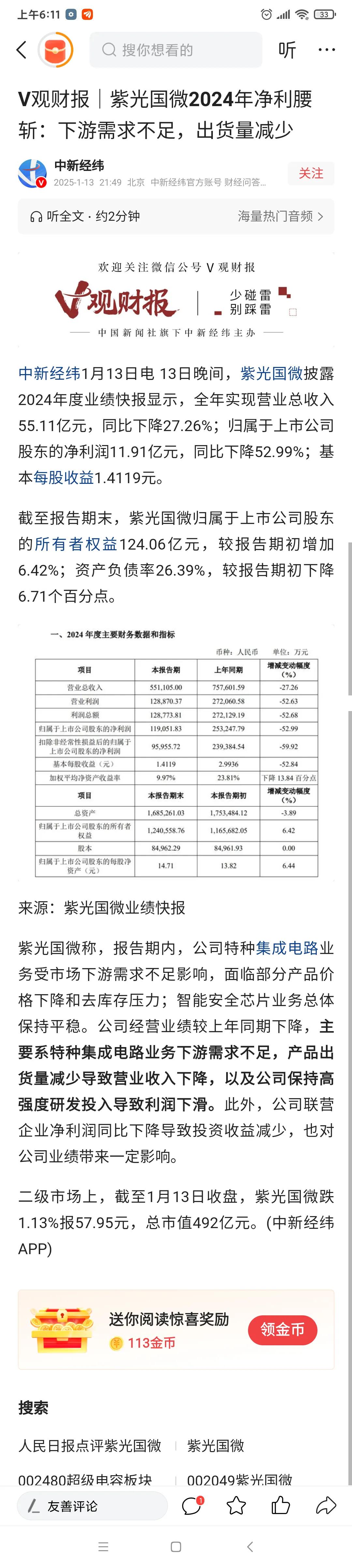

紫光国微业绩快报点评:不能产生实际业绩的热点,都有风险! 昨天收盘后,紫光国微发布了公司2024年年报:归属净利润盈利11.905亿元,同比减少52.99%,每股收益1.41元。而2023年,紫光国微的归属净利润还在23.94亿元,每股收益在2.99元,妥妥的绩优股。可今年,业绩直接来了个腰斩还多。 紫光国微以特种集成电路、智能安全芯片为两大主业,是典型的芯片半导体概念股。按理说,2024年,在国产替代光环下,芯片半导体概念是大热点,公司站在大风口,业绩应该差不到哪里去。而且,各大券商去年也是非常一致地看好紫光国微的前景的:近90天内,共有4家机构对紫光国微给出评级,结论全是买入,目标均价为88.11元。没想到,年报业绩这么不争气,直接打了机构的脸。直到昨天,紫光国微的股价还在57.95元,距离机构提供的平均目标价,还有50%以上的差距。年报快报出来,后面还不知道会怎么走。 不过,幸运的是,紫光国微去年没被爆炒。哪怕去年身处大风口,紫光国微目前股价距离低位,涨幅也不过30%,与大盘指数涨幅差距不大。算下来目前的市盈率,也不过40倍出头。作为芯片半导体股票,其今年的这个业绩,也还是算对得起公司目前的股价的。预计下跌空间有限。但文人联想到的是另一些被爆炒了的芯片半导体龙头股,本来就没有实际业绩的支撑,股价却已经被炒到了天上。万一年报业绩暴雷,真不知道最后会摔成什么样。 出来混,迟早总是要还的。不能产生实际业绩的热点炒作,都必然伴随着风险。文人一直吁请兄弟姐妹们,不要参与那些没有业绩支撑的概念炒作。包括投资通信行业的股票,文人也一直强调说,单一环节产品的生产商,业绩稳定性差,受市场波动的影响极大。还是投资拥有全栈产品的产业龙头比较靠谱。对于芯片,文人甚至说过:虽然现在处于热点,也还有增长前景,但对于低端芯片的制造商的前景,却不能高估。理由很简单:凡是国人介入的产业,假以时日,在竞争中一定都会大获全胜,但最后的价格也一定被自己人卷成白菜价。入局者最后大多数都会“赔本赚吆喝”。低端芯片半导体的结局,也大体如此。 紫光国徽去年股价没啥大涨,今年业绩大降,也在预期之中,算不上爆多大的雷。但随着业绩预报进入下半场,兄弟姐妹们也真的需要特别检查一下自己手里的股票了:看看是不是还有持有垃圾股、问题股,或者是已经被爆炒到了“高处不胜寒”的股票。要有,就早点当机立断。否则,真的暴雷了,到时就噬脐莫及了。 股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。

yahao

应该破产