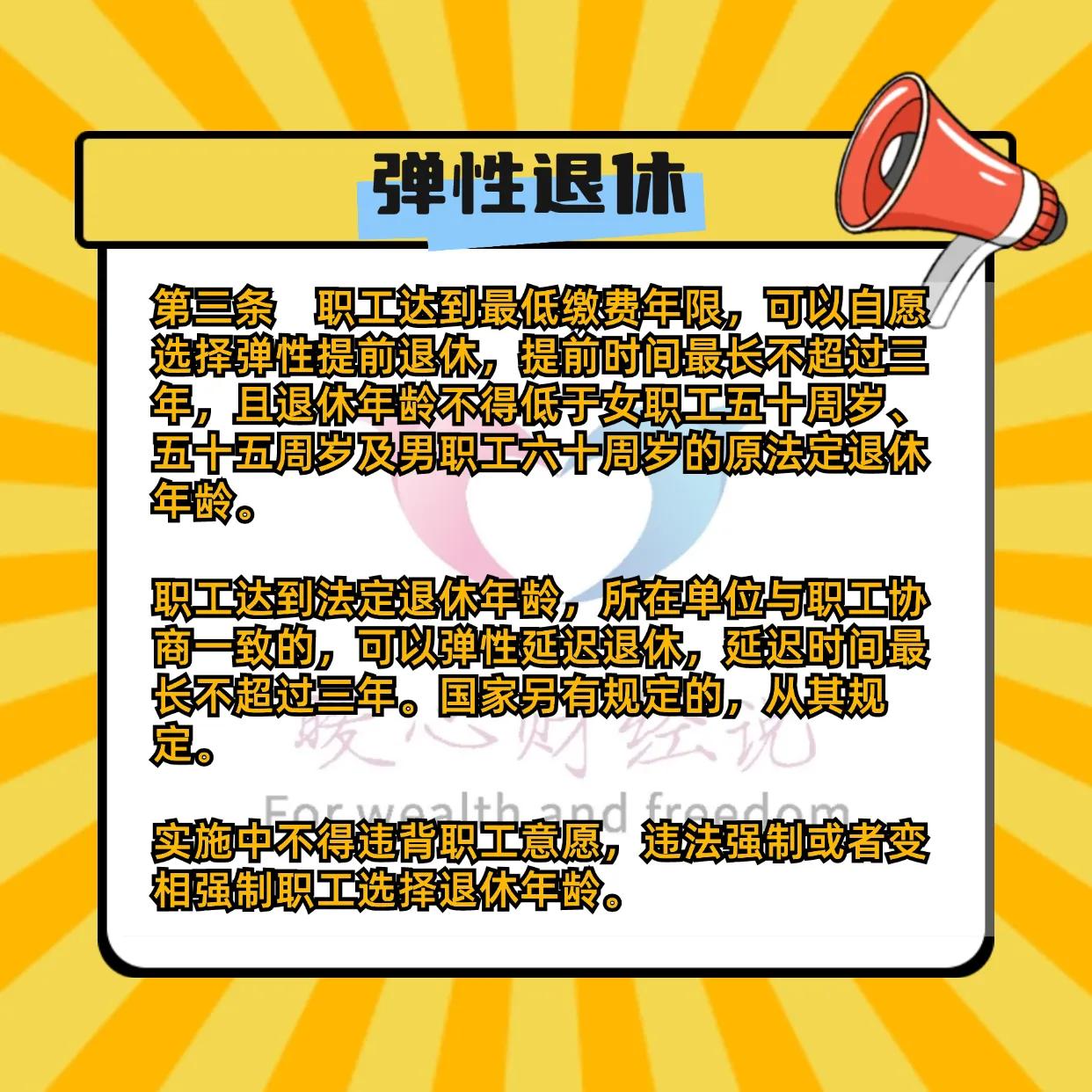

2025 年 1 月 1 日起实施的弹性退休制对养老金待遇的影响主要如下: 弹性延迟退休对养老金待遇的影响

养老金增加: 基础养老金增加:基础养老金的计算公式为退休上年度社会平均工资(或养老金计发基数)×(1 + 本人平均缴费指数)÷2× 缴费年限 ×1%。弹性延迟退休会使缴费年限增加,从而导致基础养老金增加。例如,某人平均缴费指数是 1,养老金计发基数是 9000 元,晚退休一个月,基础养老金就能多拿 9000 元 ×1%×1/12=7.5 元2。 个人账户养老金增加:个人账户养老金的计算是个人账户的余额除以计发月数。弹性延迟退休会使个人账户的余额多一个月的缴费,还有一个月的利息,同时计发月数也会因退休年龄的变化而变化,从而使个人账户养老金增加。比如,每月按 5000 元的基数缴费,个人账户就能多 400 元,如果个人账户原来有 10 万元,按 3.6% 的记账利率,晚退休一个月,利息就能多 300 元2。 养老金更具稳定性:多工作一年,个人账户养老金会多积累一年的缴费额,退休后的养老保障更稳定。而且,有些人如果缴费年限差一点,延迟一年退休还能满足最低缴费年限的要求,这样退休后就能领全额养老金了。 弹性提前退休对养老金待遇的影响

弹性提前退休会导致养老金待遇降低,因为提前退休使得缴费年限减少,基础养老金和个人账户养老金都会相应减少。同时,提前退休可能无法满足最低缴费年限的要求,从而影响养老金的领取金额甚至无法领取养老金。例如,一位原本应在 60 岁退休的职工,选择提前到 57 岁退休,那么他的缴费年限就减少了 3 年,基础养老金和个人账户养老金都会因为缴费年限的减少而降低。