价值投资日志[超话] 结合估值、情绪和风偏看,当前港股仍然处于历史较低位置

港股于10/8起进入高位震荡阶段,指数出现一定回调,结合估值、交易、风险偏好等不同指标看,我们认为,港股目前仍处在高性价比区间。

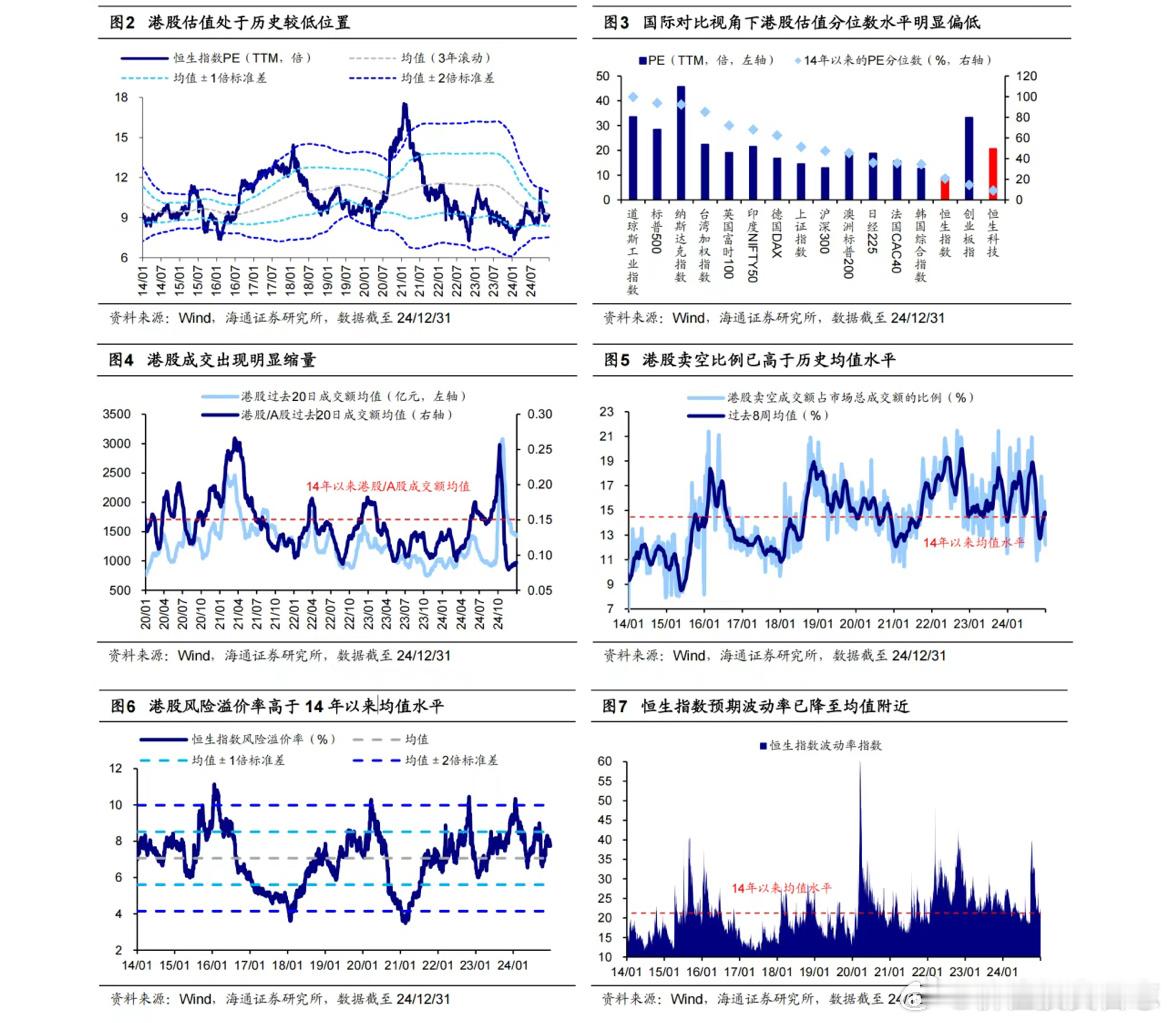

从估值看,全球对比视角下港股估值整体偏低。首先,港股估值处在历史较低位置。当前(截至24/12/31,下同)恒生指数PE(TTM,下同)已降至14年以来均值以下水平(3年滚动),为9.2倍、处14年以来26%分位。其次,国际对比视角下港股估值也偏低,当前恒生指数近十年PE分位数为21%、恒生科技为9%,低于标普500的94%、纳斯达克的92%,亦低于英国富时100的72%、印度Nifty50的68%、日经225的36%、法国CAC40的35%,港股估值分位数显著偏低,尤其是恒科指数。

从情绪看,当前港股成交缩量、卖空比例偏高。一方面,港股成交额处于历史偏低位置且相较A股明显缩量。国庆节后港股成交萎缩,恒指成交额从10/8的6204亿元回落至12/31的745亿元,值得注意的是,相较于A股,本轮港股的成交缩量幅度更加显著。另一方面,港股卖空占比相较历史处于偏高位置。截至24/12/31,港股卖空成交额占市场总成交额的比例升至14.7%,高于14年以来的平均水平14.5%。

从风偏看,港股风险溢价较高、预期波动率下降。资产比价角度看,股市情绪处于历史偏低水平。当前港股风险溢价率(1/恒生指数PE-10Y中国/美国国债收益率均值)为7.77%、处14年以来从高到低35%分位,高于14年以来均值水平。预期波动率角度看,截至24/12/31,恒指波动率指数(衡量港股市场30个交易日的预期波幅)降至22.4,已降至14年以来均值附近,可见投资者预期有所改善。