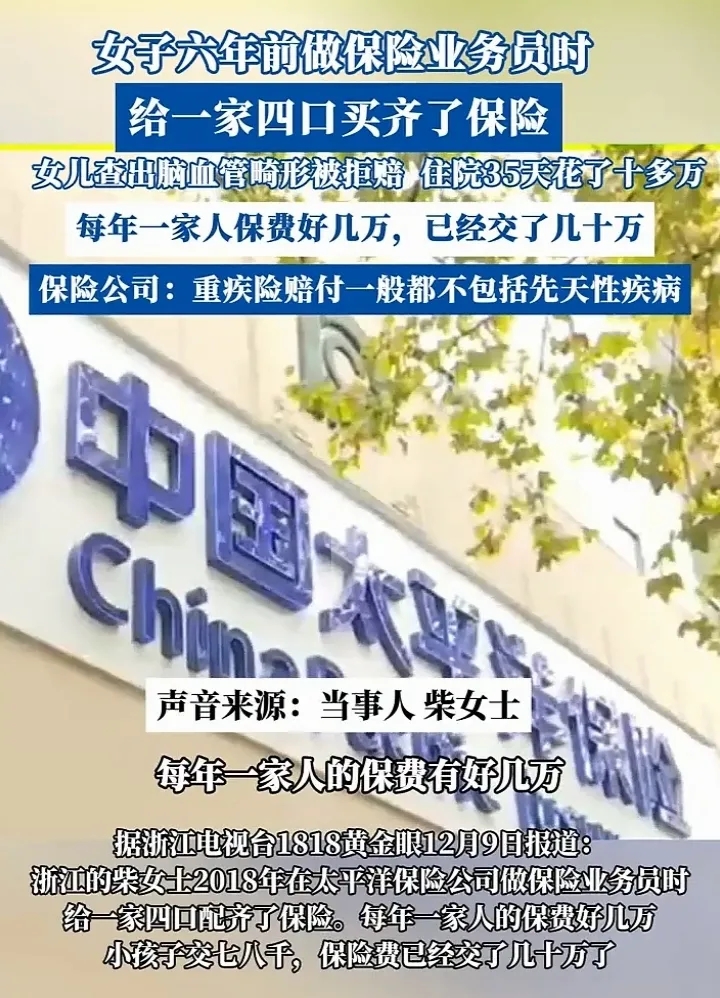

浙江,女子从事保险业务员时,每年花费几万元给家人购买了重疾险,既是为了给家人一份保障,也是为了完成公司的业绩。后来,女子还是因为业绩不达标,最终离职成为外卖员。几年后,女子的女儿生病住院,要求保险公司理赔时,却遭到了拒绝,保险公司:4份保险对该病情都是免赔的。

(案例来源:1818黄金眼)

柴桂琴看着病床上的女儿,她只能以泪洗面,在病魔面前,她真的太难了。

女儿小悦9月份刚上初中,军训的时候突然感觉身体不舒服晕倒,她带着女儿去医院检查,医生告诉她,女儿这是脑血管畸形。

为了女儿小悦的生命健康,柴桂琴当即给女儿办理了住院,这一次直接住了35天,病症才有点缓解,前前后后花费了十多万。

出院后,柴桂琴赶紧拿上女儿的住院资料去保险公司报销,女儿有4份重疾险,应该能赔偿不少,柴桂琴也不太担心。

万万没想到,带着资料来到保险公司,柴桂琴被气的怀疑人生。

这家保险公司是她以前工作的地方,2018年柴桂琴入职该保险公司,公司培训的时候给她树立了保险的理念,也让她理解了购买保险的重要性。

为了给家人一份保障,也为了完成保险公司安排的业绩要求,柴桂琴果断的花费几万,给一家4口都买了保险,给女儿小悦更是一次性购买了4份重疾险。

按照公司的说法,要是家人一直好好的,这些保险款也就当做给孩子攒钱了,包赚不赔的。因此,几年的时间里,柴桂琴给家人购买保险都花费了十几万,赚的钱几乎都投给了保险公司。

可即便这样,柴桂琴还是无法完成保险公司的业绩要求,面对逐年上涨的要求,柴桂琴还是在2020年选择了辞职,成为了一名外卖员。

虽然送外卖比较辛苦,赚钱也不容易,柴桂琴还是坚持购买保险,因为这些保险大多是20年的,不继续缴费就前功尽弃。

2024年9月份,刚上初中的女儿小悦突然查出重病,柴桂琴本以为能够用保险好好报销一笔,她大概估算了下,4份保险下来应该能报销75万元。

可谁知,保险公司审查后,一毛钱都没理赔,反而出具了一份《理赔不予受理通知书》,保险公司的理由很明确,小悦的病情属于先天性畸形,这是保险免责条款的内容,所以无法赔付。

柴桂琴不认可保险公司的说法,她之前在保险公司上班的时候,并没有听说这一条款。更何况,女儿小悦的病情并不是先天性畸形导致的,小悦一直很健康,生病住院都没有,突然发生这样的重大疾病,而且还伴有继发性癫痫、智力障碍等病症,怎么就是先天性畸形了?

说好的保险现在不给理赔了,经过和保险公司的沟通,公司先是说只能赔付5万,后来说10万,最后几经协商,最多给15万,这和柴桂琴的期望差的太远。

现在她没有了工作,小悦生病后,送外卖也送不成,没有收入,反而要面临高昂的医药费,她真的后悔当初购买这些保险。

如今保险无法理赔,还要继续缴费,她实在是有心无力,只能求助于记者。

对于此事,从法律角度应该如何看待呢?

1、到底是不是免赔条款,这里需要保险公司进行举证。

《民事诉讼法》第67条规定:当事人对自己提出的主张,有责任提供证据。

最高院《关于适用〈中华人民共和国保险法>若干问题的解释》规定:投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

保险合同一般很长,内容也很复杂,一般人很难看懂,柴桂琴在保险公司工作了几年,尚且对保险条款有争议,其他人可想而知。

到底是保险公司认定小悦的病情属于免赔内容,还是应该赔偿,这都需要保险公司来举证,没有足够的证据,保险公司必须赔偿。

2、小悦的病情到底是否属于先天性畸形,这不是肉眼看的,也不是保险公司随意认定的。

《保险法》第11条规定:订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务。

小悦以前好好的,不代表她没有先天性疾病,现在突然发病,也不能随意定性为先天性疾病,需要专业的认定,更需要遵循公平原则来确定双方的权利和义务。

3、保险公司既然可以让步给予15万的赔偿,说明小悦这应该是可以理赔的。

《民法典》第509条规定:当事人应当按照约定全面履行自己的义务。

当事人应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。

既然能赔偿,保险公司应该按照合同约定,赔偿柴桂琴75万,而不是用15万打发。

用诚信赢天下,保险公司才能越走越远,发展的更好,投机取巧只会败坏公司声誉,得不偿失!

(人物均为化名)