😡“要不是为了那点退休金,我早撂挑子不干了”

好多姐妹想摆烂的时候,都曾经说过这种“豪言壮语”

年轻时努力拼工作,就是想将来拥有一个舒适体面的养老生活

·

🤷♀️但是,各种延迟退休政策的消息

😨让姐妹们有养老压力了

📒如果有想给自己提前做一份养老规划的

千万要弄清楚搞懂三类主流养老金的区别

选到最合适自己的养老方式~

·

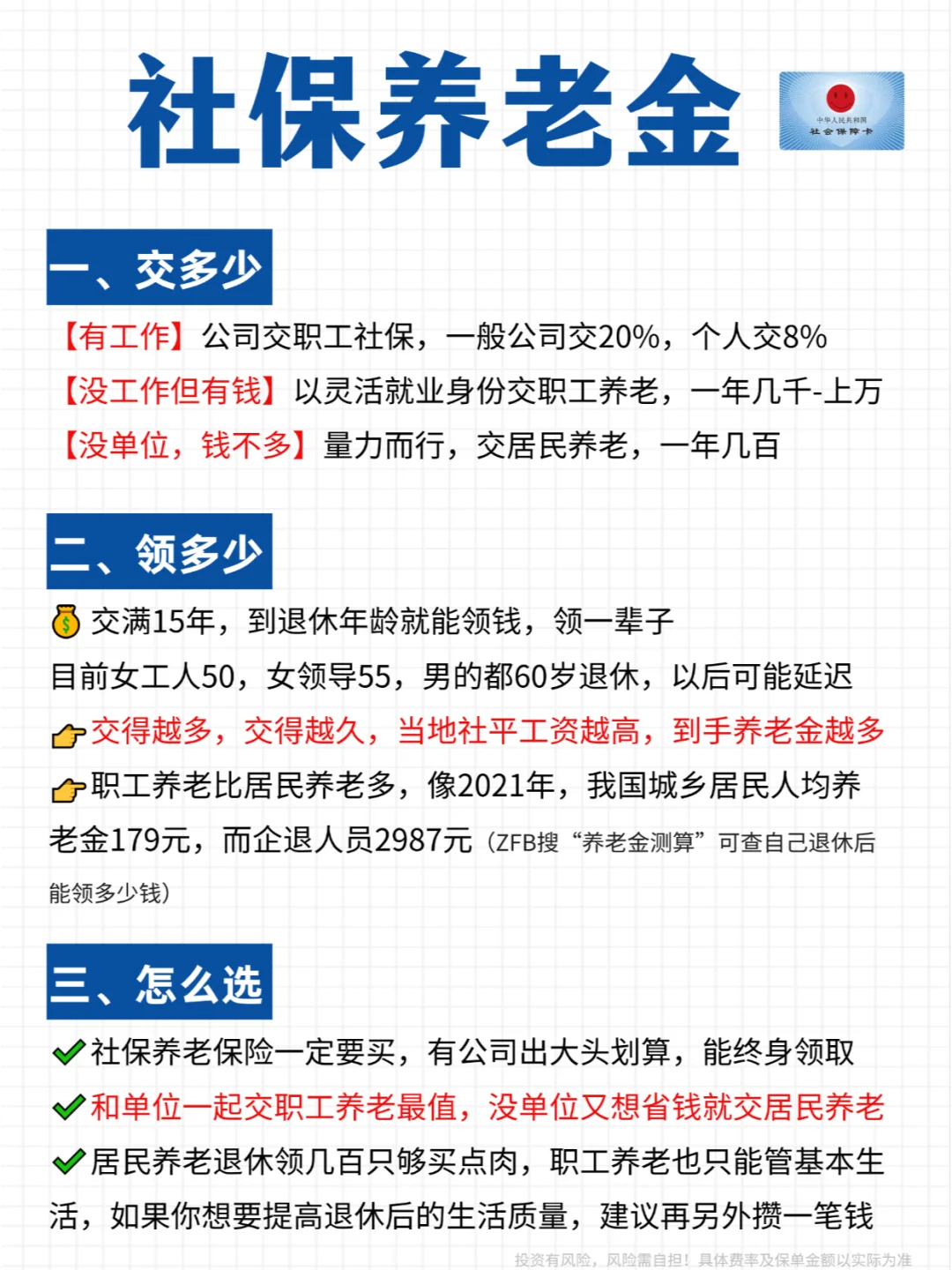

1️⃣ 社保养老金

基础的养老保障,建议大家都交上

👉只要交满15年,到了退休年龄就能领钱,领一辈子,多交多领!

❗❗缺点是现在社保养老金替代率是40%左右,假如退休前平均工资5000,养老金大概2000左右,生活水平会大幅度下降

👩适合所有人

.

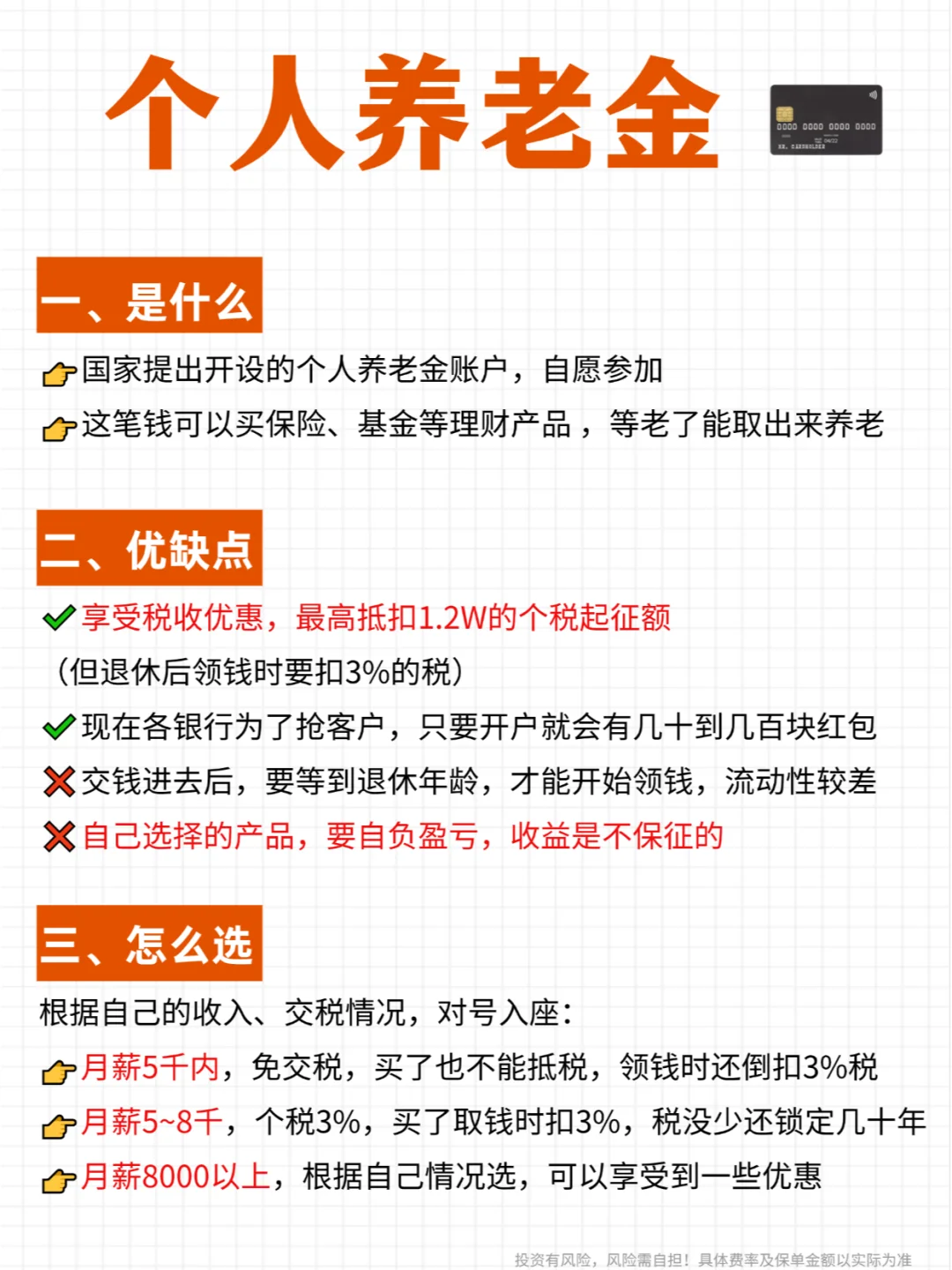

2️⃣个人养老金

前年12月新推出的个人养老金制度,根据自己的情况,自愿选择是否开通

👉只要买了,就能享受一定的税收优惠💴

❗❗BUT!!等到领钱的时候要交3%的税,而且收Y不确定,需要自负盈亏

👩适合月薪8000以上纳税比较高的朋友

.

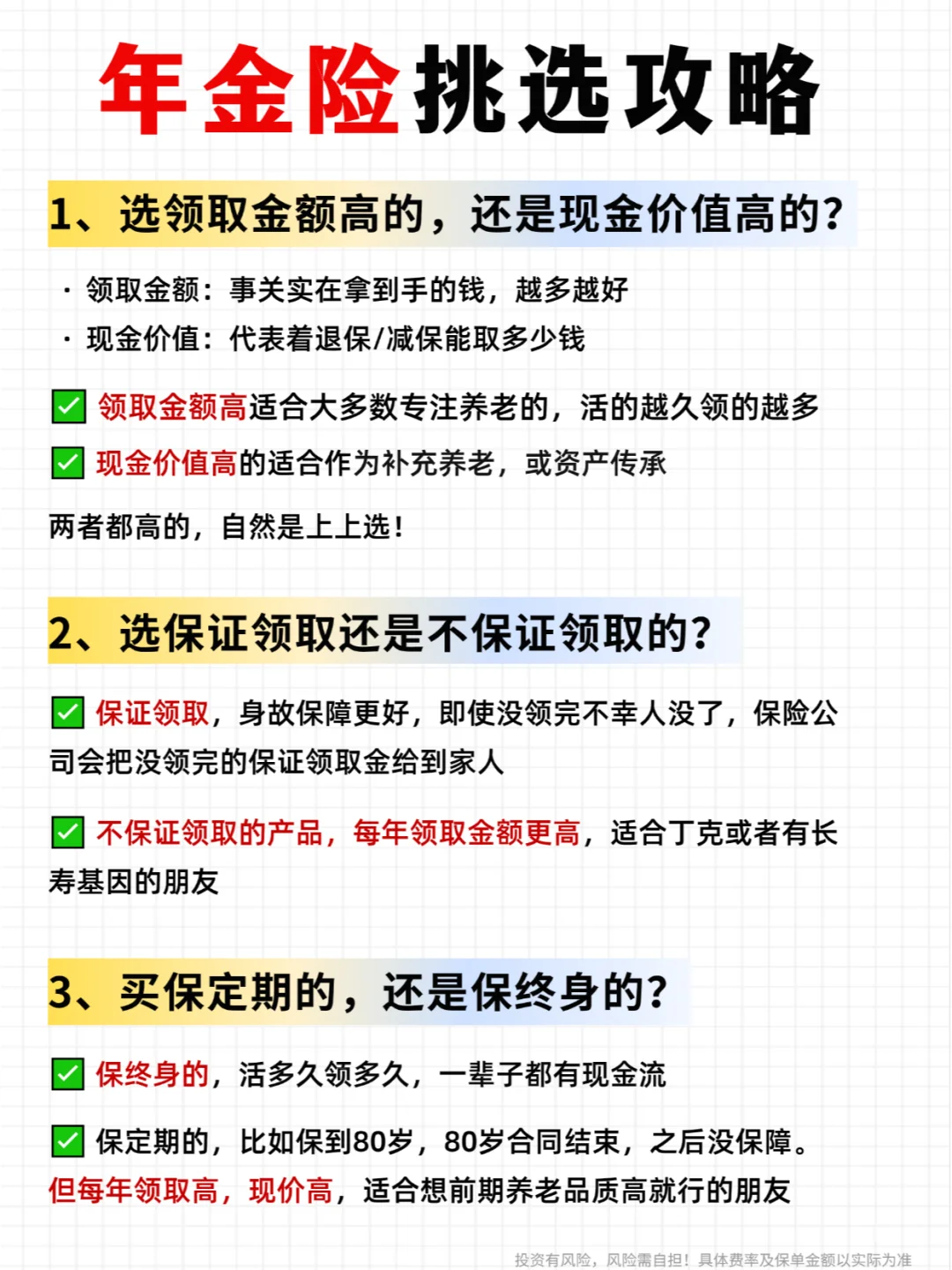

3️⃣商业养老金

国家三大养老支柱之一,和社保一样,按期限交满后,到约定时间开始领钱

✔️和社保不同的地方是,它可以自己决定交钱和领钱的时间,最早可约定55岁领钱,最晚70岁还能交钱

✔️选保终身的产品,活到老,领到老

✔️能领到多少💰一开始就知道,确定的金额会白纸黑字写进合同

但是也得注意:

❌前期退保会有损失:投保两三年就退保,会被扣钱

❌不同产品收益差距大:市面上产品多且复杂,收Y相差大,容易踩坑

👩适合有闲钱,想提高养老品质,多领一份退休金的朋友

.

另外,买商业养老金之前记得要多对比产品

毕竟不同的产品,拿到手的钱也是有差别的❗️

万一领的比别人少,真的会哭死!

.

需要想要了解商业养老年金险的朋友

或者测算收益的,🉑扣【年金】

无偿帮你测算领取金额、定制方案

年金险 年金险怎么选 年金险养老 年金险攻略 年金险推荐 退休 养老 退休金 养老金 储蓄险 储蓄险怎么买 商业年金险

投资有风险,风险需自担

具体费率及保单金额以实际为准