最近一个已经到达人生分水岭的姐妹找小蓝谈心

😰自己很迷茫、压力很大

现下30岁,是家里的独女,目前没有结婚,积蓄也不多

👵眼看自己爸妈年纪也越大了

万一自己或者父母万一生大病,真的不敢想😱

.

最后花了5000多💰给一家三口配齐保险

👇以下是思路和方案,大家可以参考

.

关于家庭保险常见问题,我也列出来了:

Q1:父母为什么不买重疾险、寿险?

A1:50岁以上买重疾,一般只能买到10万左右,保额太低,而且交的保费比保额还贵,不划算

A2:寿险是解决身故后家人收入问题的,父母这个年纪基本不赚钱了,所以不用买

.

Q2:买保险要注意什么呢?

A1:父母年纪大大概率会有点健康异常,如果有,买医疗险一定要如实告知,不然可能赔不了

A2:自己尽量都选保障型不返还、不捆绑、不带分红的,保额优先

.

✅下面是一家三口的方案+思路:

👩🏻自己买的:重疾险+医疗险+意外险+定期寿险

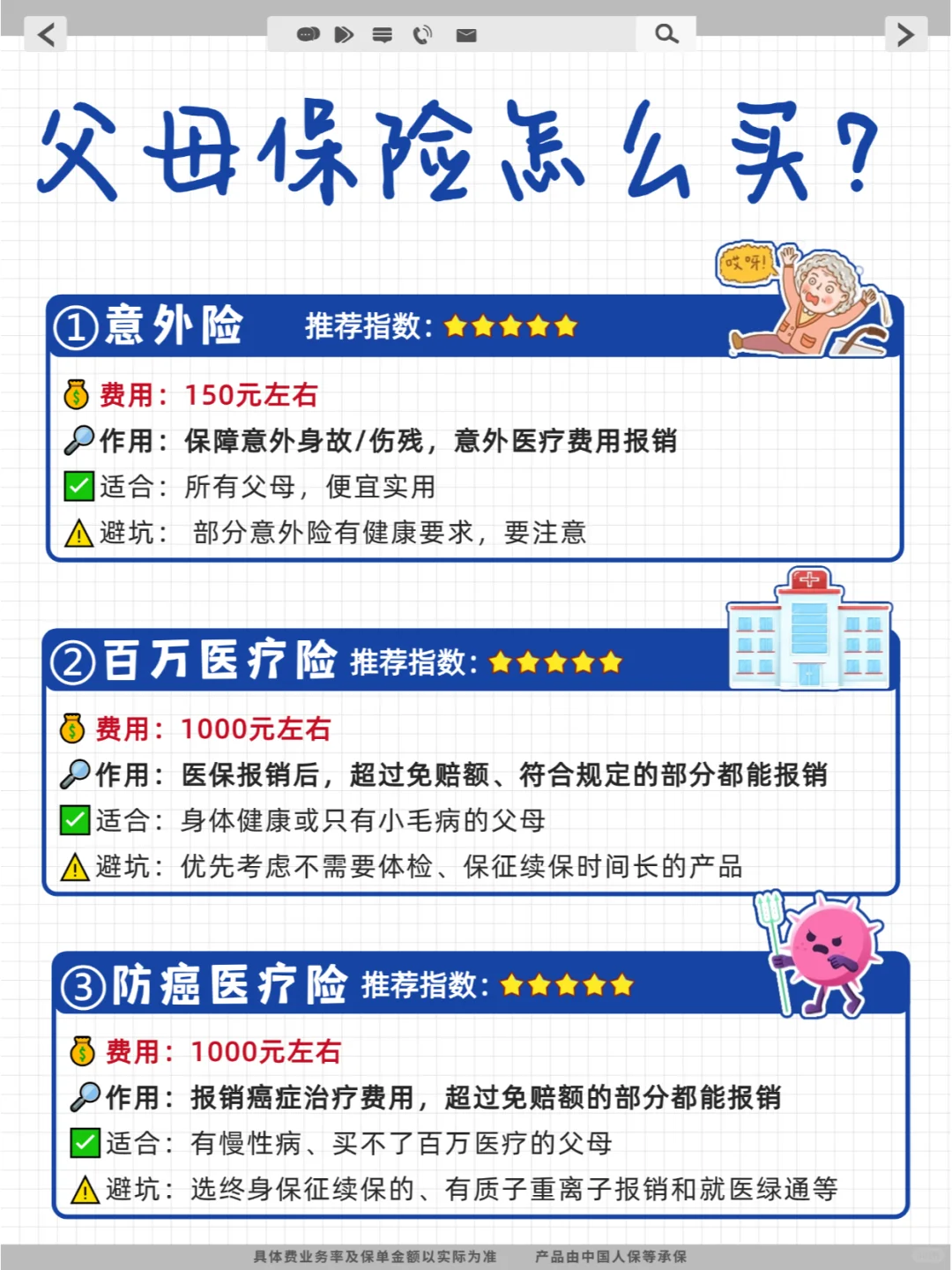

👴🏻👵🏻爸妈买的:百万医疗险+意外险

.

🌈具体方案:

✅自己的保险(30岁)

重疾险:超级玛丽12号,2550/年

百万医疗险:金医保2号,214/年

意外险:大护甲6号,156/年

定期寿险:大麦2024,300/年

.

✅老爸的保险(54岁)

百万医疗险:金医保1号pro(升级版),615/年

意外险:大护甲6号,96/年

.

✅老妈的保险(50岁)

百万医疗险:金医保2号,1059元/年

意外险:大护甲6号,96/年

.

1⃣重疾险 :患重病直接赔几十万,不限制用途,这笔钱能弥补经济损失

✔选了超级玛丽12号:重疾理赔后,非同组轻中症保障持续有效,性价比高!

.

2⃣百万医疗险:看病住院符合条件,能报销医药费,每年蕞高报销上百万,不用担心没钱治病

✔选了金医保2号:保证续保20年,医疗垫付、质子重离子、外购药报销都有,还能选0免赔,理赔门槛低很实用

✔老爸健康状况有点异常,只能选防癌医疗险,三高人群也能买

.

3⃣意外险 :保障各种意外情况,因意外身故/伤残直接赔钱,受伤报销医药费

✔全家都选了大护甲6号:意外医疗不限制社保,0免赔,性价比很高

.

4⃣寿险:身故/全残了,直接赔几十万,这笔钱可以留给父母,保障他们的老年生活

✔选了大麦2024:50万保到60岁,刚好覆盖了自己家庭责任重大时期

.

但是不同家庭都建议单独配置

留💬【年龄】,无偿1v1定制方案