当传统咖啡因业务撑不起增长野心,石药创新(前身为新诺威)正试图以“创新药”为包装冲刺港股IPO,上演一场“旧业务萎缩、新业务空转”的资本腾挪大戏。这家昔日的全球咖啡因龙头,在核心主业收入连续下滑、毛利率五连降的窘境下,借收购母公司资产仓促转型,却深陷关联交易溢价输送、高管内幕交易被罚、研发投入高企却产出低效的泥潭。此次“A+H”双重上市的背后,在外界看来并非良性的产业升级,而是一场风险丛生的“续命式”融资。

从咖啡因王者到创新药新兵的版图扩张根据文件披露,石药创新的业务根基始于化学合成咖啡因。

自2006年成立以来,公司深耕该领域,2020至2024年连续五年实现全球咖啡因收入与出货量双第一,是可口可乐、百事可乐、红牛等国际功能性饮料巨头的核心供应商,产品远销65个国家和地区,其中北美、欧洲市场贡献了主要营收。这一核心业务具备强刚需属性,即便在行业波动期仍能提供稳定现金流,2025年前7个月咖啡因业务收入同比增长8.76%,成为公司转型的“安全垫”。

在巩固咖啡因龙头地位的同时,公司逐步拓展业务边界:2016年切入保健食品领域,培育出“果维康”这一中国驰名商标,产品覆盖全国200家连锁药房;2022年通过收购石药圣雪,新增阿卡波糖、无水葡萄糖等功能性原料,进一步巩固在糖尿病原料药细分市场的地位。截至文件披露日,功能性原料及保健食品合计占公司营收比重达88%-96%,构成业务基本盘。

真正的转型转折点出现在2023年。公司正式更名“石药创新”,并通过收购巨石生物80%股权,高调切入抗体药物、ADC(抗体药物偶联物)及mRNA疫苗等前沿生物药领域。根据文件数据,目前公司已有2款抗体药物、2款mRNA疫苗实现商业化,15款在研药物中9款为ADC,重点聚焦肿瘤及免疫疾病治疗领域——这一布局精准踩中行业风口,文件显示中国ADC市场预计将从2024年的39亿元飙升至2035年的1586亿元,成长空间显著。

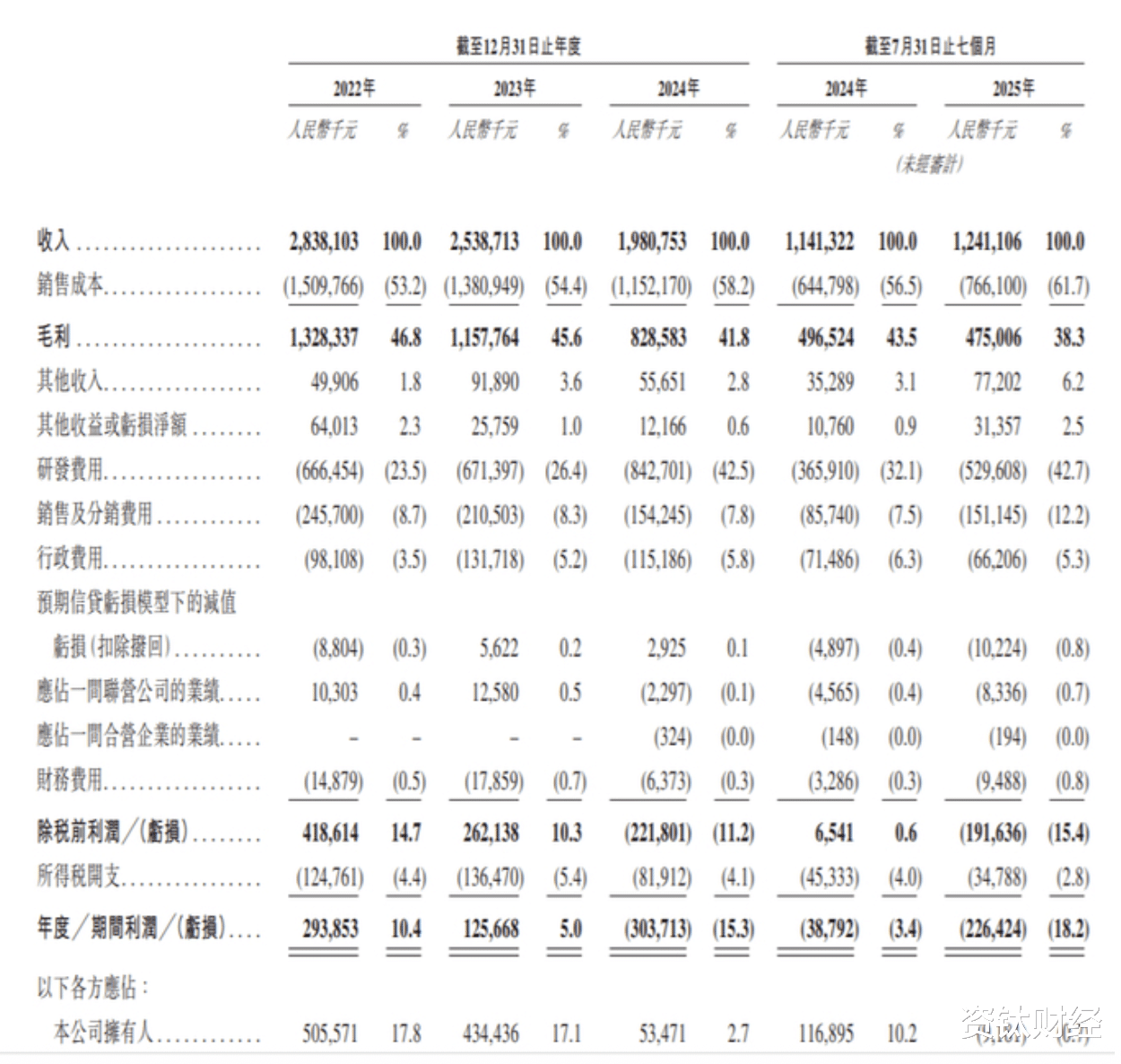

亏损扩大、现金流承压与募资依赖性风险招股书披露的财务数据显示,公司转型期盈利压力持续加剧。

2022-2024年及2025年前7个月,营业收入分别为28.38亿元、25.39亿元、19.81亿元、12.41亿元,呈连续下滑态势;净利润由2022年盈利2.94亿元转为持续亏损,2023年、2024年及2025年前7个月净亏损分别为3.04亿元、2.26亿元,毛利率同步下滑至38.3%,盈利质量显著恶化。

亏损的核心原因有二:一方面,占营收主导的功能性原料及保健食品业务受原材料成本上涨、下游客户议价能力增强双重挤压,利润空间持续压缩,2024年咖啡因单价波动已直接导致该板块毛利率下降3.8个百分点,且保健食品业务因渠道单一、产品老化收入下滑,进一步拖累盈利;另一方面,创新药研发投入大幅激增,2024年研发费用激增至8.43亿元,同比增长25.44%,其中控股子公司巨石生物2024年研发费用达7.7亿元,2025年上半年亦达4.2亿元,高额研发支出短期直接拖累盈利表现。更值得关注的是,公司货币资金在2024年9月末较年初锐减65.69%,主要用于支付关联收购款项与研发费用,现金流压力显著。

值得警惕的是,盈利亏损背景下,公司仍维持高额分红。

2022-2025年累计分红达5.8亿元,其中2024年单次派息3.74亿元,占当年亏损额的123%。该行为与创新药研发高资本投入的行业属性形成显著矛盾,进一步加剧研发资金缺口。此次IPO募资用途明确为巨石生物抗体药物研发、ADC生产线扩建及补充流动资金,凸显公司对外部融资的高度依赖,若募资不及预期,将直接导致研发进度停滞及运营稳定性承压。

股权集中、关联交易不公允与内控缺陷风险股权结构方面,石药集团通过恩必普药业间接控制公司75.3%股权,形成“石药集团→恩必普药业→石药创新”三级控制链条,决策权高度集中。

根据港股上市监管要求,高股权集中度易导致中小股东表决权被稀释,决策机制缺乏有效制衡。更为关键的是,公司存在频繁且非市场化定价的关联交易:2022年收购石药圣雪溢价率达121%,2023年收购巨石生物51%股权注资额为其净资产的2.7倍,交易定价均未经过第三方独立评估,违反关联交易“定价公允、程序合规”的监管原则,存在向母公司输送利益的嫌疑,严重损害中小股东利益。

公司治理结构性缺陷进一步凸显内控风险。

招股书显示,执行董事均与石药集团存在深度关联,独立董事制度仅满足形式合规要求,无法形成有效监督制衡。2025年爆发的高管内幕交易事件更暴露内控体系重大漏洞:执行董事潘卫东因在重大资产重组信息敏感期交易股票,被证监会罚款500万元,该事件将加剧市场对公司治理规范性的质疑,影响投资者信任基础。

此外,2026年公司日常关联交易预计总额达6.51亿元,较2025年1-10月实际发生额激增123%,关联交易依赖度持续攀升,形成“资产注入-资金输送”的闭环,实质沦为石药集团创新药资产的资本运作通道。

政策收紧背景下的双重落地风险当前医药行业监管政策持续收紧,叠加创新药赛道竞争白热化,石药创新面临研发审批与商业化落地的双重风险,需投资者高度审慎评估。

其一,研发审批风险。CDE当前对临床试验数据完整性、安全性追踪的审查标准显著提升,而石药创新ADC管线存在毒理数据不充分、作用机制不清晰等问题,可能导致审批周期延长甚至驳回。历史数据显示,2024年公司某肿瘤药II期临床数据未达预期,已引发股价短期剧烈波动;关键资产SYS6010因安全性数据不佳,2025年二季度未更新任何临床进展,研发效率滞后于监管政策演进速度,进一步放大审批不确定性。同时,ADC领域已形成荣昌生物、恒瑞医药等本土龙头与国际巨头的竞争格局,石药创新作为后发者,缺乏差异化竞争优势,管线商业化前景不明。

其二,商业化落地风险。医保控费政策持续深化,2025年新版医保目录进一步提高创新药准入门槛,要求提供真实世界疗效证据与成本效益分析。而石药创新目前无任何产品进入医保或商保目录,核心管线未披露明确上市计划,未来可能面临“产品获批但无法进入支付体系”的困境。此外,公司创新药业务依赖石药集团渠道资源,未建立独立销售体系,若协同不及预期,将进一步制约商业化推进效率。

综合来看,石药创新IPO存在传统主业萎缩、创新业务无核心竞争力、财务亏损扩大、现金流承压、关联交易不公允、公司治理缺陷及监管商业化双重风险等多重负面因素叠加的特征。短期而言,公司业绩基本面持续恶化,风险释放尚未充分,投资者应坚决规避;长期来看,其转型成功依赖于研发独立性突破、核心管线临床达标、关联交易规范及传统业务盈利能力修复等多重前提,而当前无任何明确改善信号,转型可行性及估值合理性均存疑。

从市场影响维度看,尽管港股“科企专线”新政为生物科技企业上市提供了便利,但石药创新的治理缺陷与业务风险可能引发市场对同类转型企业的信任担忧。若其成功上市,短期或因“A+H”概念吸引部分资金关注,但长期仍将回归基本面,风险因素的持续暴露可能导致估值折价,难以对医药板块形成实质性正向带动。(资钛出品)