这周确实有点不一样!值得跟踪。

从复盘来看,前两个周五全是“吃面”的,这次居然一反常态。

这周五来了波低开高走的绝地反攻,确实有点意外。

特别是面对隔夜原油大涨的外部压力,虽然早盘低开,但随后便走出了一波独立的修复行情

这或说明,资金对于外部消息的“脱敏”程度可能在提高,承接意愿相当坚决。

不过,我们也要保持一份清醒。

从周四以来,成交量已经不到2万亿,而周五的成交量只有1.85万亿。

跟之前成交量高峰的3万亿来说,基本上缩量超40%。

量能的回落,意味着行情的延续性还需要进一步观察,这点大家或许要重视。

接下来,怎么走?站在周六的角度来看,外部消息不断,而且整体上还是偏空的额,但是没有突发的“黑天鹅”。

这部分是接下来要持续跟踪的。

但大家也要清楚,想着指数马上复制去年那种“普涨大行情”,目前还可能缺乏一个能够凝聚全市场共识的核心方向,或者信心。

还有,下周就要进入4月,市场风格将可能从“预期”转向“看业绩”。

随着一季报披露窗口的开启,那些有真实业绩支撑的方向,可能会受到资金的关注。

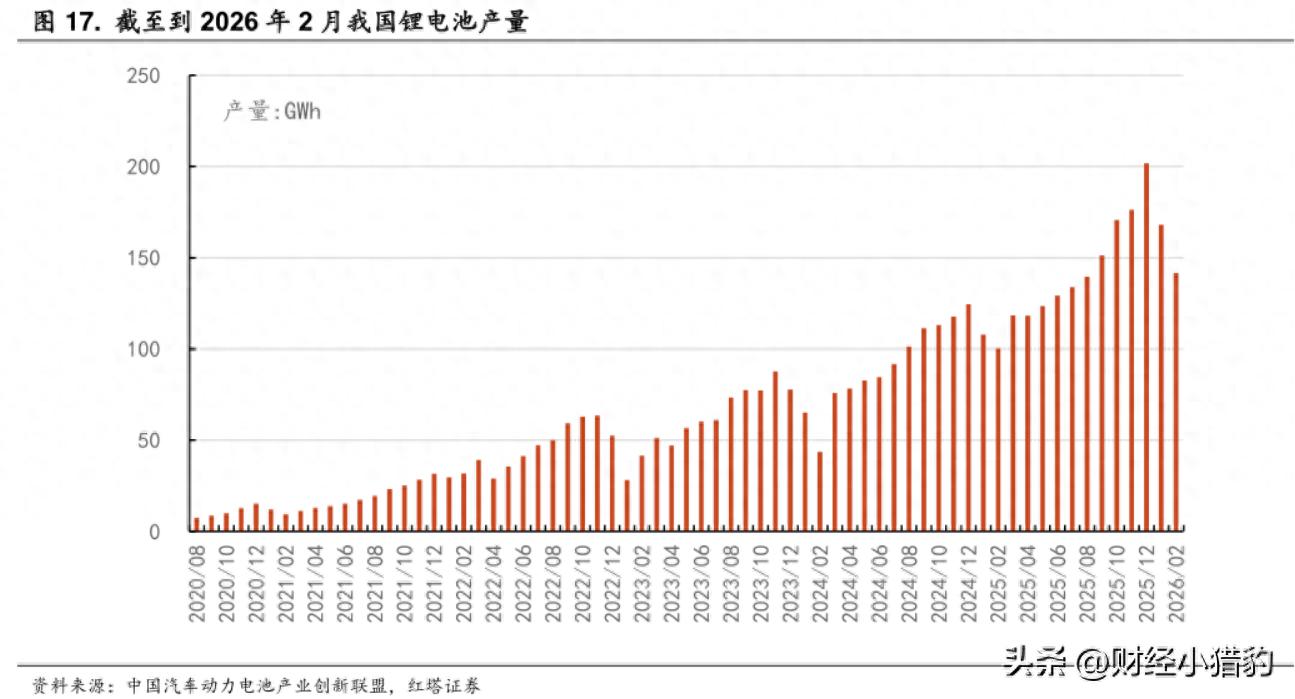

接下来,我们来看本周走的比较强,也是比较新的方向,那就是锂电板块。

为什么当下看锂电板块过去几年,锂电行业经历了从快速扩产到价格回调的至暗时刻。

但如今,随着落后产能的加速出清,头部玩家的话语权增强。

当供给端的无序扩张被遏制,需求端的强势增加便直接转化为了利润的修复,“量价齐升”的良性循环或正在形成。

另外就是需求端,这是一个重要的跟踪信号:

1、新能源车,特别是商用车

之前很多人关注,锂电方向的需求,更多是新能源汽车,而相比乘用车,商用车的电动化渗透率尚处于低位,这意味着或有巨大的提升空间。

更关键的“单车带电量”。

一辆普通电动乘用车的电池包约为60-100度电,而一辆重型电动卡车或环卫车,其电池包容量可能高达200-300度电,是前者的数倍。

因此,往后看商用车如果一旦起量,对电池的消耗有望显著提升,甚至达到前期数倍级别。

据行业机构预测,国内新能源商用车销量有望从 2024 年的 68 万辆,增长至 2025 年的 194 万辆左右。

2、储能

如果说商用车是稳步增长,那么储能则是“快速”增长。

以前,只要所在地的峰谷价差足够大,或容量补贴到位,投资储能电站就能算得过来账。

但是现在电网侧的大型独立储能电站、工商业储能项目正持续开启。

特别是目前能源结构的变化,这部分也会增加储能需求的增加。

根据产业链调研数据,不少企业的在手订单已排至2026年下半年。

哪些方向可能会受益

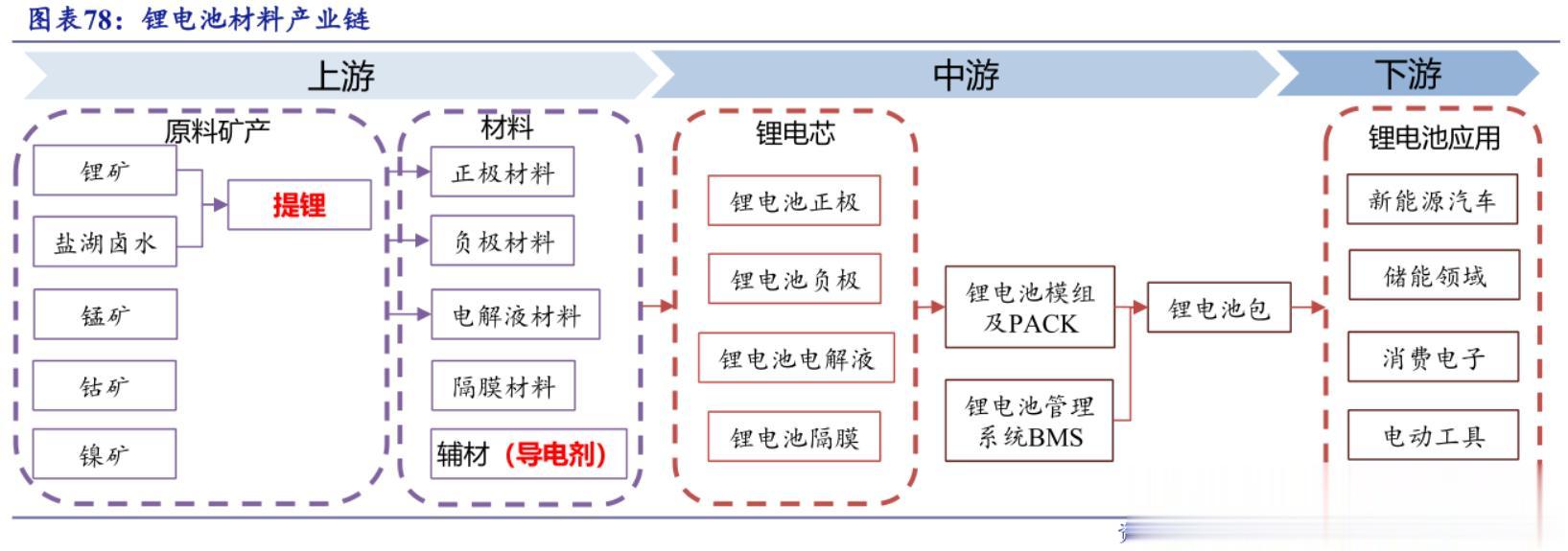

1、正极材料

虽然近两周磷酸铁锂价格微跌,但拉长到年初至今,涨幅均超过29%,。中长期价格中枢有望逐步修复

随着4月排产继续提升,正极材料企业的产能利用率有望进一步提高。

规模效应将开始发挥作用,有望带动企业盈利改善。

2、负极材料

经过前几年的产能扩张和激烈的价格战,负极材料行业的集中度正在逐步提升,头部企业的议价能力增强。

目前人造石墨及石墨化价格持稳,这背后是供需格局的改善。

随着高容量、超快充等新产品的放量,负极材料的单吨盈利有望逐季向好。

3、隔膜

隔膜行业拥有极高的集中度和技术门槛,价格非常稳定。

随着新能源车对续航要求的提高,薄型化、高强度的隔膜需求增长更快。

此外,固态电池的发展也将催生新型隔膜需求,为行业带来新的想象空间。

4、电解液环节

六氟磷酸锂,目前处于“供给相对紧张”环节。

虽然近期价格微调,但随着下游回暖,供应紧张态势有望延续。碳酸亚乙烯酯(VC),这是电解液的关键添加剂。

虽然用量仅占1%-2%,但它能在负极表面形成保护膜,大幅提升电池寿命和安全性。

写在最后当下缩量反弹,大家也不必过度解读和担忧。

在这个阶段,比预测指数更重要的是,审视持仓,寻找方向。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~