今天市场整体走的还可以,市场低开高走,三大指数都收红。

但是成交量,连续两日不足两万亿,今日仅1.85万亿,较上一个交易日缩量903亿。

连续两日缩量,反映出场外资金整体偏谨慎,对周末消息面存在一定观望情绪。

毕竟最近一个月以来,周末都是各种消息到处飞,对市场情绪影响还是比较大。

而从盘面上看,近期绿电板块持续有表现,午后局部异动,板块内有近10家个股涨停。

消息面上,在昨天七部门联合印发相关文件,明确提出推进“水风光储一体化”开发,打造系统友好型清洁能源综合体。

从整体上看,这或许为传统小水电注入新活力,也可能在一定程度上释放出对绿电系统化、集约化发展的信号。

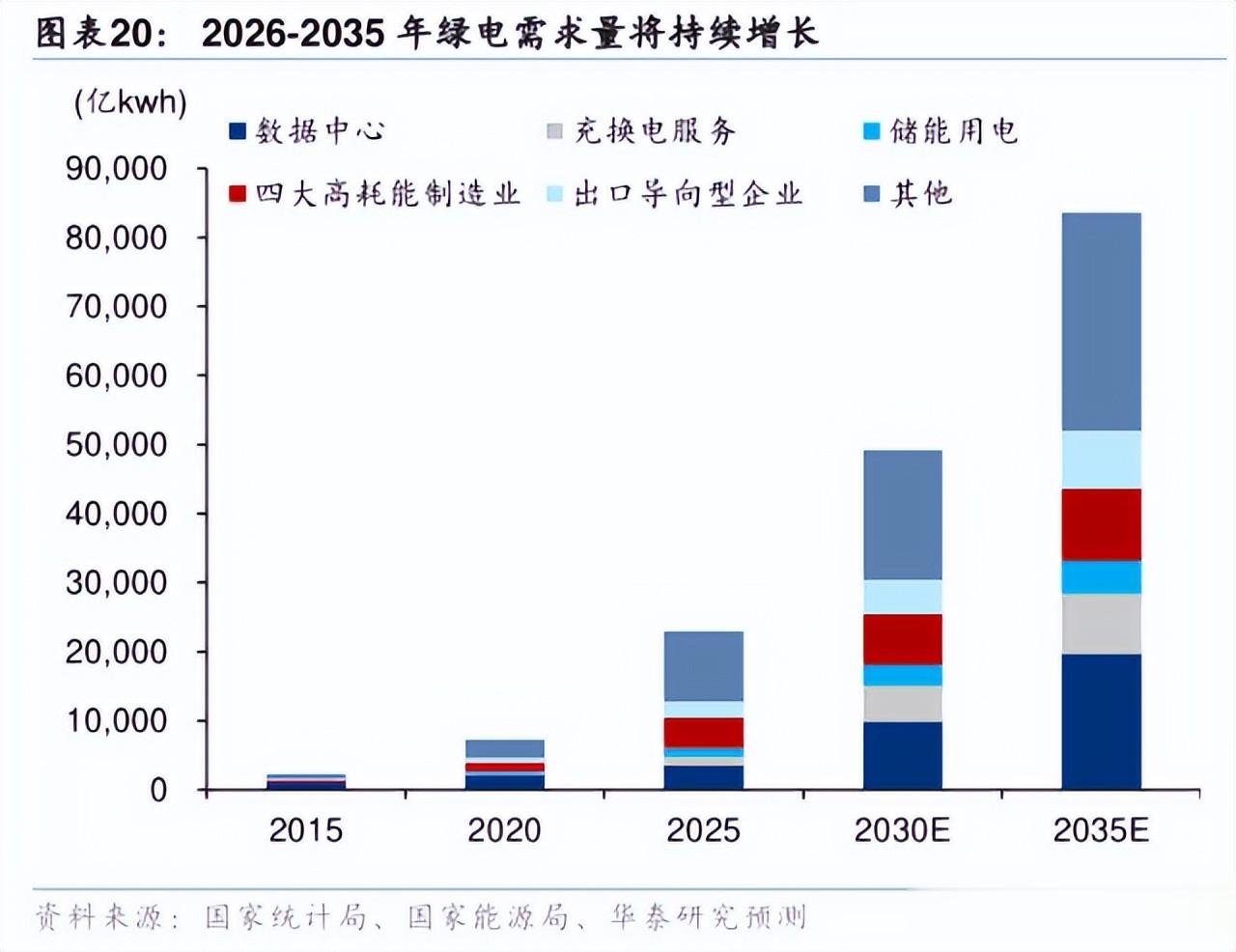

而在另一端,算力需求正以前所未有的速度扩张。

据中国信息通信研究院数据显示,2023年全国数据中心用电量达1500亿千瓦时,同比增长15.4%,远高于同期全社会用电量增速。

随着AI大模型广泛应用,算力基础设施对电力的需求持续攀升,且对供电稳定性、清洁化提出更高要求。

算力+绿电,不是简单叠加其实从复盘来看,这一轮绿电在“算点协同”出来之后,市场资金开始加大关注,那么我们要跟踪绿电在当下的发展情况,或许要从这方面来入手。

其实从表面上看,算力和绿电分属数字与能源两个赛道,实则早已深度融合。

这种协同主要体现在三个层面:

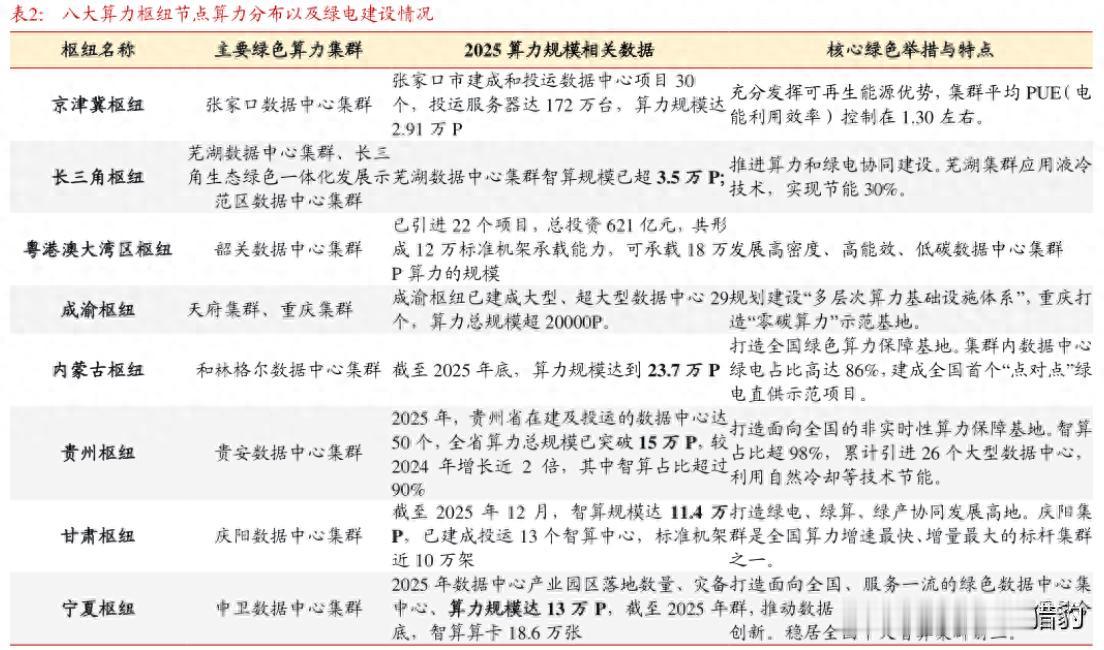

第一,绿电成为算力的重要支撑。

根据公开报道,在国家算力枢纽节点新建的数据中心,绿电使用比例须超过80%。

这意味着,未来每一个新建大型数据中心,都将可能成为绿电的买家。

对绿电运营商而言,这不仅是短期红利,更可能是实实在在的长期订单。

第二,储能配套迎来重要发展窗口。

绿电天然具有间歇性和波动性,光伏依赖日照,风电仰仗风力。

而数据中心却需要7×24小时不间断供电。

要弥合这一矛盾,必须依靠储能系统:白天存光、风大时储电,夜间或无风时释放。

因此,绿电消纳能力的提升,可能拉动了储能设备的投资与部署。

第三,电网升级的趋势。

大规模高密度算力集群接入电网,对输配电系统的承载力、灵活性和智能化水平提出全新挑战。

特高压输电、智能配电网、柔性直流技术等新型电力基础设施,正加速从规划走向落地,为“算电协同”提供底层支撑。

哪些方向可能会受益

哪些方向可能会受益从产业链出发:

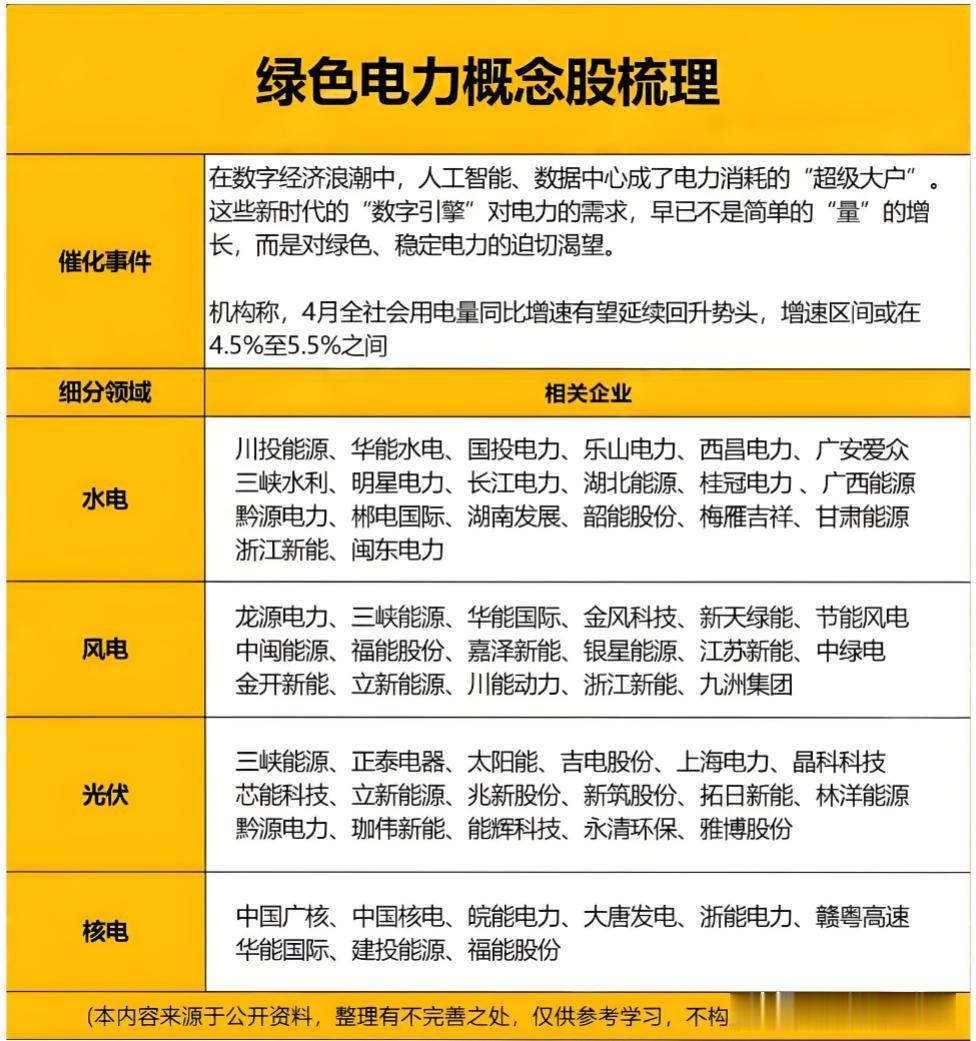

1、绿电运营商

具备优质风光水资源、靠近算力枢纽或负荷中心的绿电企业,将可能优先获得数据中心长期购电协议(PPA)。

尤其在西部、北部等新能源富集但本地消纳有限的地区,通过特高压外送+配套数据中心集群,可实现“绿电就地转化、算力高效落地”的模式。

这方面来看,拥有稳定项目储备和并网能力的运营商,竞争优势显著。

2、储能系统集成与核心设备商

为满足数据中心对供电连续性的严苛要求,储能将可能成为绿电配套的“标配”。

其中,大容量锂电储能、液冷温控系统、能量管理系统(EMS)以及具备快速响应能力的飞轮或混合储能技术,可能迎来订单放量。

同时,参与“共享储能”或“独立储能电站”建设的企业,也将受益于辅助服务市场机制的完善。

3、智能电网与电力电子设备

大规模数据中心集群接入,对配电网的柔性调控、电压稳定和故障隔离能力提出更高要求。

智能变电站、SVG无功补偿装置、柔性直流输电(如HVDC)、数字化调度平台等技术和设备需求将有望同步提升。

此外,具备微电网设计与能源管理能力的综合服务商,也可能切入算力园区能源解决方案赛道。

写在最后

写在最后在能源结构纵深推进与AI算力高速发展的双重引擎下,绿电正从单纯的环保选项,逐步演变为支撑算力经济发展的重要能源底座。

随着水、风、光、储多能互补体系不断完善,绿电行业将迎来装机量、发电量、利用效率的全面跃升。

这方面或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~