AI正在吞噬世界,而玩家的内存条先遭了殃。

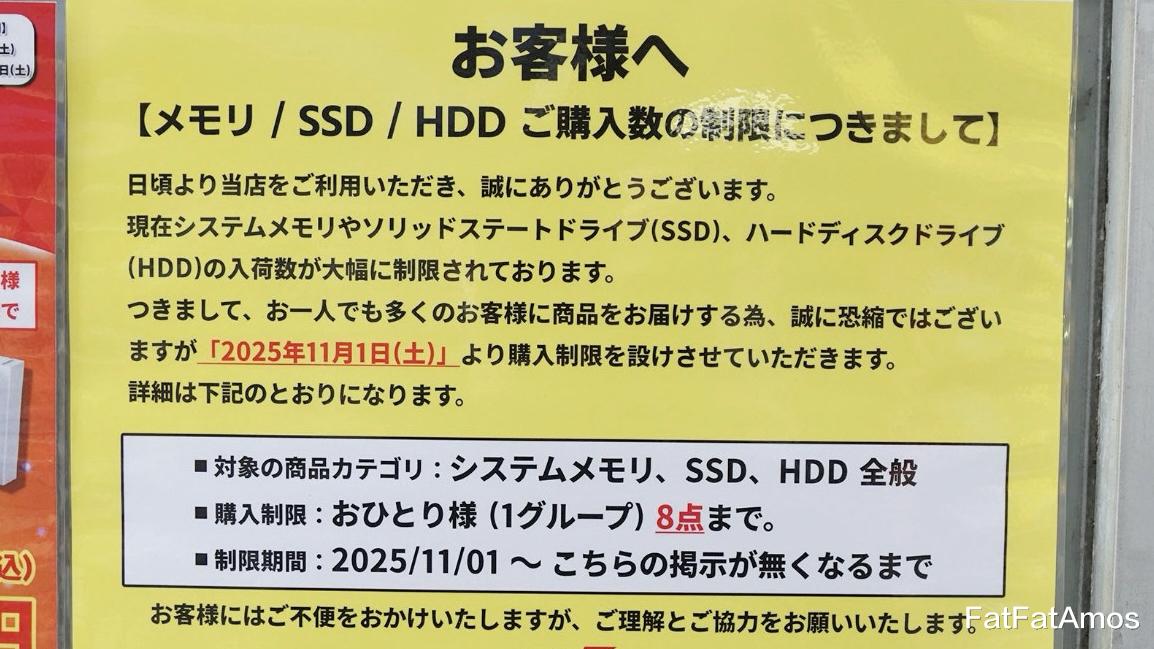

当秋叶原的店员挂出,每人限购一条内存的告示时,玩家们才意识到:这场席卷全球的存储风暴,早已不是“挖矿潮”的复刻而是AI掀起的产业海啸。DDR5价格,半年翻倍,SSD合约价,单月暴涨50%——涨幅跑赢黄金的,竟是曾经白菜价的存储芯片!

东京秋叶原的橱窗里,金士顿DDR5内存条被贴上了限购标签,部分型号,甚至断货达半年之久。这并非是饥饿营销,而是供应链出现了撕裂状况的一个小小缩影:华强北的经销商,一天会有三次报价,电商平台上那些稀有型号的价格溢价达到了百分之三百,服务器厂商的交付周期都排到了2026年。

在传统认知里,存储市场通常会随着产能周期而有所涨跌。不过本轮缺货的本质在于,AI算力对存储资源实施了“降维打击”。即单台AI服务器的内存需求是传统服务器的8倍,OpenAI每月消耗的DRAM晶圆竟然占据了全球产能的53%!(数据来源:TrendForce)

当ChatGPT每秒处理1750亿参数,而H100显卡需要配备1.5TB内存的时候,存储不再仅仅是数据的仓库,而是成为了算力的输油管道。三星、SK海力士把30%的产能转向了HBM(高带宽内存),这致使传统的DRAM供应急剧减少。

2025年,HBM占DRAM销售额比重,将飙升至33%(来源:Omdia),其带宽突破1.5TBs的HBM3e,甚至让部分GPU性能瓶颈,从算力转向存储延迟。存储产业正式,从“容量竞赛”迈入“带宽战争”。

DIY玩家发现:一套高端内存,价格竟然超出了CPU!普通用户,无奈地被迫转向二手市场,而手机、笔记本电脑,由于存储成本的上涨,纷纷开始调价。在企业级市场,更是面临着重构——到2026年,数据中心将会超越移动端,成为NAND的最大买家(数据源自:YoleGroup)。

供应链权力正处于转移态势:三星暂时停止了DDR5合同的定价事宜,这个时候,要求客户签订长期合约。模组厂不得已,重新对成本展开了评估。在此次博弈之中,具备HBM技术的原厂,首度稳稳地掌控了绝对的话语权力。

HBM3e,目前尚未得到广泛地普及,而HBM4,已经进入了量产的倒计时阶段,PC Ie Gen6 SSD,把带宽推进到了256GTs;CXL协议,则使内存池化具备了可能性。

这些技术,不仅仅是在参数上有所提升,更是在架构层面进行了一次重大变革——存储正在从原本那种附属的地位,转变为与算力处于同等重要级别的核心模块。

但技术有了跃进,这个时候伴随着残酷的洗牌。美光已经宣布,要优先保障HBM的产能,对于传统DRAM产线的改造,需要18个月。在未来的两年里,DDR4会短缺,或许会成为一种常态,不过HBM的需求,每年平均增长能达到33%(来源:Gartner)。

对于消费者,刚需应尽早,尽快去锁定库存,优先选择国产的,挑选那些性价比高的型号。企业则务必,要签订长协,开始着手布局多元化的供应链。但更深层次的启示在于:存储行业已然从周期的波动当中,转变成了结构性的增长。

当AI每秒,轻易地吞掉15TB数据之际,存储这一行为,不再仅仅是具有周期性的商品,而是成为了算力生态的重要基石。在这场深刻的变革当中,技术不断迭代的速度,将会决定性地影响玩家的生死存亡——要知道秋叶原的限购牌,不过是AI重塑硬件世界所倒下的第一块多米诺骨牌罢了。

这场存储战争,没有旁观者——你的下一台电脑,或许会因为一条内存条,重新去定义性价比。

数据及文献参考:TrendForce:2025全球存储市场展望 https://files.futurememorystorage.com/proceedings/2025/20250805_BMKT-102-1_Ellie-Wang.pdf

Statista:全球服务器内存需求趋势报告

评论列表