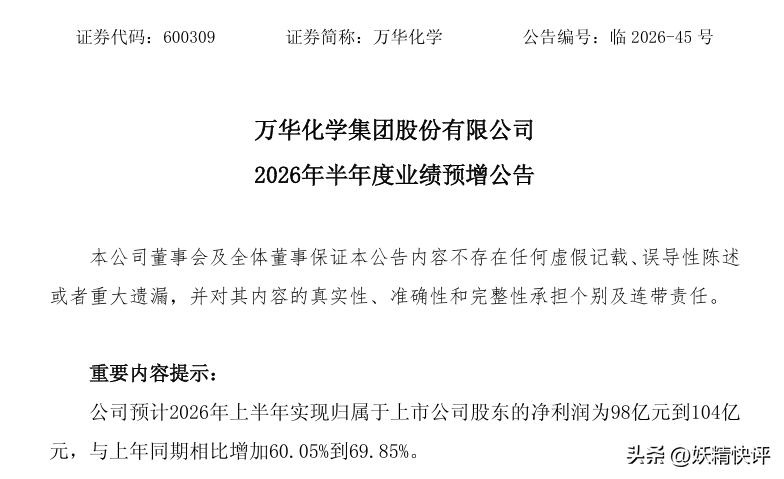

7月6日,万华化学发布2026年上半年业绩预告,表现大幅超预期。公司上半年归母净利润98亿至104亿元,同比增长60.05%至69.85%;扣非净利润96亿至102亿元,同比增长53.75%至63.36%,半年盈利直逼百亿大关。

从单季度来看,一季度归母净利润37.18亿元,据此测算,二季度单季净利润可达60.82亿至66.82亿元,环比暴涨63%至79%,创下近年单季盈利新高,增长动能集中释放。回顾2025年,该公司全年营收突破2032.35亿元、同比增长11.62%,但归母净利润同比小幅下滑3.88%,呈现增收不增利的态势。而2026年一季度盈利同比已增20.62%,叠加二季度行情走强,彻底扭转了此前利润承压的局面。这次业绩大涨,是行业周期回暖与内部降本增效共同作用的结果。

而此次业绩大幅修复,首先得益于全球化工周期上行。2026年上半年,地缘冲突扰动国际油气供应链,基础化工原料价格上涨,海外多套核心装置减产停工,全球化工品供需收紧。聚氨酯、石化产品价格走高、价差拓宽,直接增厚了公司主营利润。

与此同时,公司内部降本增效成效显著。今年1月,乙烯一期装置完成原料多元化改造,切换乙烷生产路线,在原料涨价周期中凸显了成本优势。公司还依托提质增效专项部署,优化生产流程、集中规模化采购、拓宽多元供应渠道,搭建起全产业链成本壁垒,有效对冲了上游涨价压力。相较于多数被动跟随周期波动的化工企业,万华凭借技术改造和全产业链布局,实现了行情上涨时高弹性、行情下行时强抗风险的经营优势,这也是其行业领跑的核心底气。

化工周期回暖是短期业绩红利,布局锂电新材料,则是万华锚定未来十年的长期增长战略。目前公司已将电池材料确立为第二主业,通过持续增资、合资建厂、产业链合作,搭建起完整的上下游产业闭环。

在上游矿产原料布局方面,6月29日,万华联合大中矿业在四川眉山成立注册资本3亿元的新能源公司,打通铁矿石与电池材料的联动渠道。同时携手铜化集团布局矿业资源,锁定磷、铁等磷酸铁锂核心原料,从源头稳定供给、压缩生产成本。

中游产能也在加速落地。2026年公司将新增82万吨磷酸铁锂产能,多个基地项目年内集中投产。与兴发集团合作投资150亿元建设的60万吨磷酸铁项目,一期生产线稳步推进,精准匹配自有磷酸铁锂产线需求。5月,公司联合鲁银投资建设高纯雾化粉、超纯矿粉生产线,实现原料内部循环,大幅降低外购依赖。

跨区域布局方面,目前万华新能源版图已覆盖山东、四川、湖北等核心区域,联动兴发集团、大中矿业等产业链龙头互补协作。旗下电池产业平台增资至40亿元,专项用于技术研发与产能扩建,资金储备充足,为新能源业务落地筑牢了基础。

市场以往将万华化学定义为传统周期化工股,业绩绑定原油和MDI价格波动。

但最新业绩与产业布局,彻底重构了公司的长期估值逻辑。

第一,传统主业盈利稳定性大幅提升。依托全球化基地布局和原料路线升级,公司已摆脱单纯依赖产品涨价盈利的模式,周期波动风险被有效平滑,基本盘更加稳健。二,新能源业务迎来产能释放拐点。新能源车和储能行业需求持续稳定,高端磷酸铁锂供需偏紧。万华凭借成熟的化工合成技术入局,叠加全产业链成本优势,新能源业务将持续贡献增量,打破对单一周期业务的依赖。三是全产业链构筑独家竞争壁垒。相较于多数仅布局单一环节、依赖外购原料的新能源材料企业,万华覆盖了从矿产、粉体、磷酸铁到磷酸铁锂的全链条,协同优势难以复制,长期竞争力持续拔高。

在行业普遍内卷传统产能的背景下,万华一边夯实化工基本盘,一边深耕新能源赛道,走出了提质增效加增量突破的双主线发展模式,抗风险能力和成长空间全面升级。

此次半年业绩大幅预增,我认为是短期行业景气红利与长期战略布局的双向共振。地缘冲突带来的化工涨价具有阶段性,而技术改造、全链条成本管控、新能源全产业链布局,才是公司持续盈利的核心底层逻辑。化工周期回暖只是短期看点,真正的长期价值在于万华依托自身化工技术优势,成功打造了新能源第二增长曲线。传统化工龙头跨界核心新材料赛道,彻底打开了企业的成长天花板。

传统化工龙头加码锂电材料,你看好万华化学双主业并行的发展模式吗?周期行情退潮后,新能源能否撑起长期业绩增长?欢迎评论区交流观点。

信源:万华化学、证券时报e公司

注:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。