今天整体走的一般,下跌个股超4000只,涨跌中位数达到-1%,亏钱效应明显。

但是也有好的一面,那就是量能接近2万亿,而且市场人气并没有很低迷。

从盘面来看,AI硬件,特别是光模块概念股再度集体走强。

自11月25日以来,短短10个交易日,CPO指数已累计上涨超30%,展现出强劲的市场动能。

那么,光模块近期为何能持续走高?是短期情绪,还是产业发展大趋势?

站在当下,AI硬件还能涨多久?

对于上面这几个问题,相信应该是很多投资者关心的问题,今天我们带着这几个问题,来看看当下该如何关注AI硬件板块的行情?

近期回暖的两大催化剂近期市场的强势反弹,离不开两个关键因素:

其一,全球AI领域捷报频传,特别是谷歌Gemini3性能超越ChatGPT5.1,同时谷歌从大模型性能突破到企业级应用落地的产业商业初步形成,这方面不断强化市场对算力基建长期需求的预期

更有行业巨头公开表态,否认“AI泡沫”论调,强调其产业趋势与可持续性,有效稳定了市场情绪。

其二,就是英伟达H200的消息,如果H200芯片获准大规模进入中国市场,将显著增强国内相关机构在大模型训练、云计算服务以及高密度计算任务方面的算力水平。这方面也会增加市场对AI算力硬件的需求。

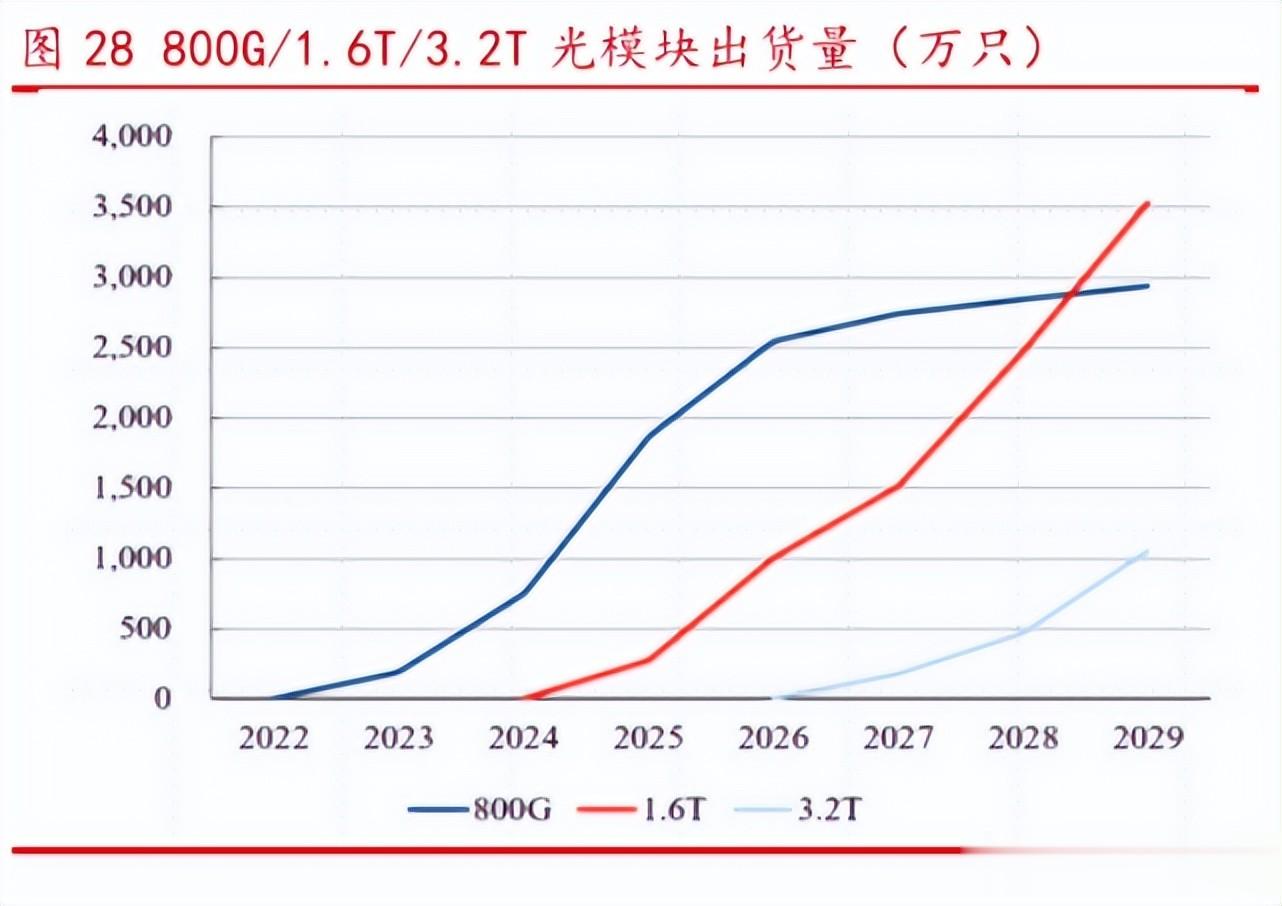

而每一座AI集群,都离不开成千上万颗高速光模块。800G正在大规模部署,1.6T则即将迎来量产拐点。

据行业预测,2026年1.6T光模块出货量有望突破2500万只,800G将超5500万只。这可能不是纸面数字,有望转化为订单、产能和利润的实际支撑。

市场的热度,不止于预期。

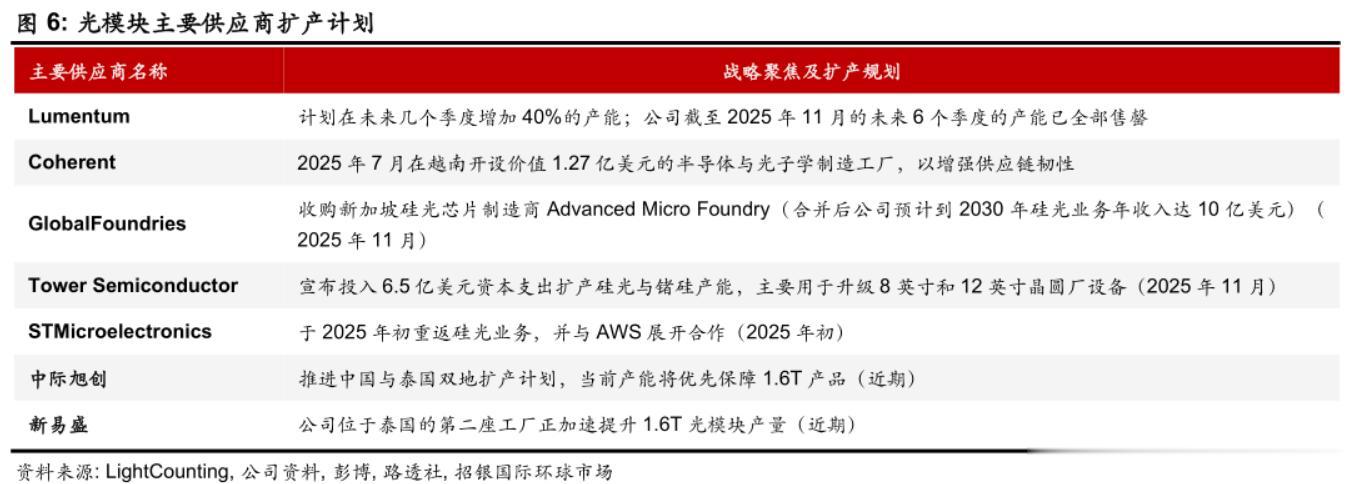

市场的热度,不止于预期。目前,1.6T光模块全球仅少数头部厂商具备量产能力。

产能爬坡缓慢,导致单只模块价格从年初约1200美元一路飙至2000美元以上。

美国光器件龙头Lumentum此前坦言,EML相关产能在2026年已全部售罄,客户订单排期直抵2027年。

这意味着什么?

头部企业的业绩能见度已拉长至两年之后。

在多数行业还在担忧需求疲软时,光模块厂商却在为“如何更快交付”而焦虑。

这种“幸福的烦恼”,或许正是高景气最真实的注脚。

未来还能继续涨吗?另外市场最关心的问题从来不是“现在为什么涨”,而是“还能不能继续涨”。

对于AI硬件而言,答案并非简单的“能”或“不能”,而要看驱动它的引擎是否仍在加速?

1、需求端:AI资本开支仍在上行通道

北美云厂商的AI投入未见顶,2026年4950亿美元的资本开支指引中,AI相关占比仍在提升。

更关键的是,这些投入正从“试点性采购”转向“规模化部署”,一旦GB200、TPU v6等新一代AI超节点全面铺开,单机柜对1.6T光模块的需求量可能翻倍,直接打开量价齐升空间。

2、供给端:产能瓶颈或许延续至2026年底

当前全球具备1.6T CPO量产能力的厂商屈指可数,且良率爬坡需要时间。

即便头部企业扩产,从设备下单到稳定出货通常需12–18个月。

这意味着在未来一年内,供需缺口难以弥合,价格维持高位甚至继续上行的概率较大。

而高毛利又反过来支撑企业研发投入与客户绑定深度,形成的正向循环。

3、估值水位:龙头或许尚未透支长期成长性

尽管板块短期涨幅可观,但主流CPO龙头2026年动态市盈率仍普遍在30–40倍区间。

考虑到其未来三年净利润复合增速有望维持在40%以上(受益于产品结构升级+份额提升),当前估值并未显著泡沫化。

相比之下,国产AI芯片动辄百倍PE的行情,如今的CPO更像是“业绩驱动型成长”,而非纯主题炒作。

写在最后短期来看,AI硬件大规模部署叠加产能紧缺,将持续推高板块热度。

中长期而言,随着1.6T光模块技术在2026–2027年迈入规模化商用拐点,整个产业链有望迎来价值重估与规模扩张的双重机遇。

对于我们而言,这或许不是一次简单的反弹,而或许值得我们持续关注。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~