2026年6月末,银行存款利率的最新行情尘埃落定。打开手机银行翻看利率的人,大多心里五味杂陈:一边是国有大行一年期定存全面跌破1%,三年期也仅1.25%,存十万一年利息不到一千块;另一边是各地城商行、农商行利率参差不齐,高的能摸到2%,却又怕小银行不安全。

手里攥着几万、几十万积蓄的普通人,正陷入一场前所未有的储蓄困境:存大行,利息薄得像纸,连通胀都跑不赢;存小行,收益高一点,又夜夜担心本金安全;拿去理财、买基金,前两年亏的钱还没涨回来;买房、炒股,更是不敢轻易下手。

钱越存越“少”,利息越降越低,这不是错觉。截至2026年6月29日,全国各大银行存款利率已形成稳定的梯队格局,六大品类利率全部落地。看懂每一类存款的真实收益、适用场景和隐藏坑,才能在低利率时代,稳稳守住自己的血汗钱。

一、利率全景:四大梯队拉开差距,存钱不再是闭眼选大行

很多人存钱的习惯还停留在十年前:家附近哪家银行网点多,就把钱存在哪家,默认大银行利息都一样,小银行都不靠谱。但放在2026年的今天,这个认知早已过时。

当前国内存款市场已经形成清晰的四层梯队,同样存10万元三年定期,不同银行的利息差能超过2000元。选错银行,等于白白损失大几千块的收益。

第一梯队:国有六大行,安全天花板,收益地板

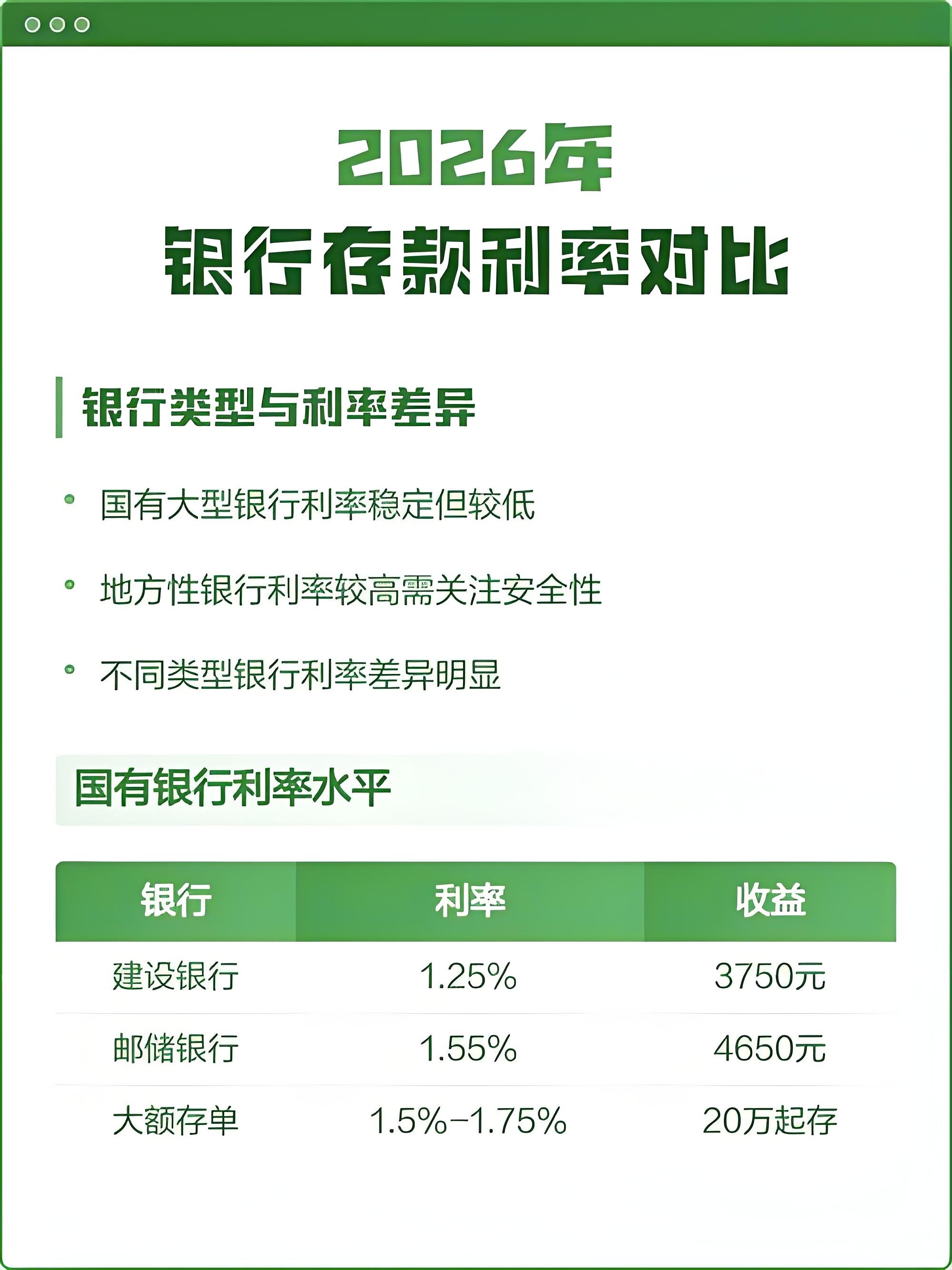

工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行,这六家国有大行是绝大多数普通人的首选。它们网点遍布全国城乡,支持通存通兑,50万以内本息受存款保险全额保障,安全性拉满。

对应的,它们的利率也是市场最低水平,且六家高度统一:

- 活期存款年化0.05%,10万块放一年活期,利息只有50块钱,买杯奶茶都不够;

- 整存整取三个月0.65%、六个月0.85%、一年期0.95%、两年期1.05%、三年期1.25%、五年期1.30%;

- 邮储银行短期利率略高,六个月0.86%、一年期0.98%,但中长期和其他五大行完全一致。

算一笔账:10万元存国有大行三年定期,到期利息是3750元,平均每年1250元,折合每月约104元。这个收益水平,连每月的话费、物业费都覆盖不了,这也是很多人吐槽“存钱等于亏钱”的原因。

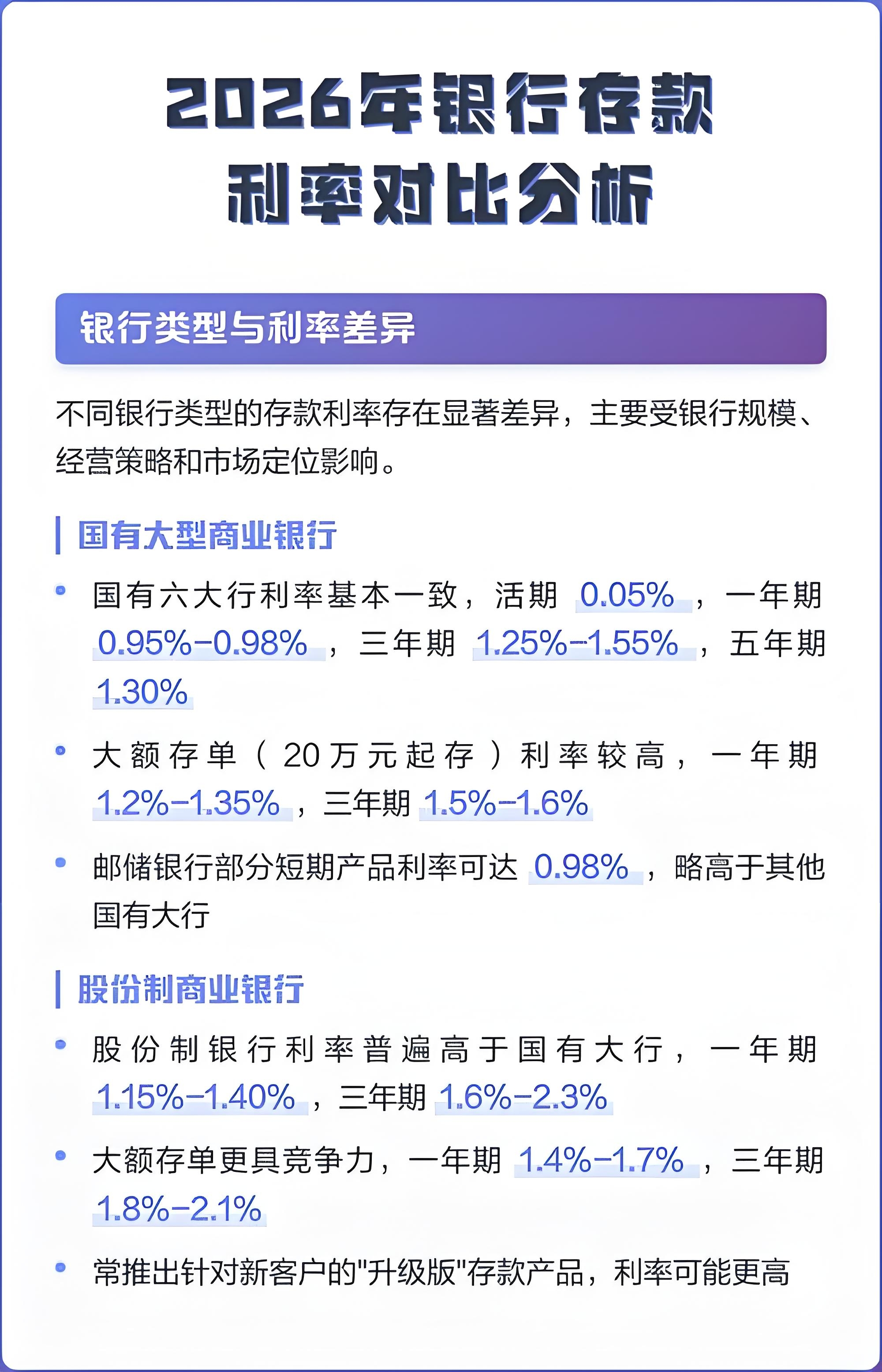

第二梯队:主流股份制银行,收益略高,兼顾便利

招商银行、中信银行、浦发银行、光大银行、民生银行、平安银行等全国性股份制银行,构成了第二梯队。它们在一二线城市网点密集,服务体验普遍优于国有大行,利率也比国有行高出0.1-0.3个百分点。

主流股份制银行的挂牌利率大致为:一年期1.15%、两年期1.20%、三年期1.30%-1.55%、五年期1.35%。其中招商银行利率和国有大行基本持平,恒丰、浙商、渤海等中小股份行利率更高,三年期能到1.60%。

10万元存三年,按1.55%计算,到期利息4650元,比国有大行多赚900元,相当于多了一个月的米面油开销,对普通家庭来说并不算少。

第三梯队:地方城商行、农商行,本地高息主力

真正的高息存款,大多集中在地方城市商业银行和农村商业银行。这类银行服务范围有限,主要在本省、本市开展业务,靠更高的存款利率吸引本地储户。

以四川、江苏、广东等地的头部城商行为例,三年期定期利率普遍在1.80%-1.85%之间,部分农商行开门红期间能摸到2.15%。10万元存三年,按1.85%计算,利息是5550元,比国有大行多出1800元,差距非常明显。

但要注意,这类高利率往往有门槛:要么要求20万以上的大额存单,要么仅限本地网点办理,线上手机银行看不到;还有部分是“特色存款”,提前支取规则更严格,办理前一定要问清楚。

第四梯队:民营银行,线上高息,全国可存

以新网银行、微众银行、网商银行为代表的民营银行,没有线下网点,全部业务在线上办理,运营成本低,利率通常是全市场最高的。部分三年期产品利率能到1.90%以上,且支持全国储户开户存款。

这类银行同样受存款保险保障,50万以内本金安全无虞,但因为知名度低、没有实体网点,很多中老年储户心存顾虑,更适合熟悉手机操作、追求高收益的年轻人。

二、六大存款品类逐一拆解:别再只会存整存整取

很多人去银行存钱,张口就说“存定期”,默认只有整存整取一种。实际上银行存款分六大类,分别对应不同的资金使用场景,选对了品类,既能保住流动性,又能拿到更高收益。

1. 活期储蓄存款:应急备用金专属,别放太多

活期存款是所有人最熟悉的品类,钱放在银行卡里随存随取,灵活性拉满,但收益也是最低的。

目前所有银行的活期利率基本都是0.05%,一万块钱放一年,利息只有5块钱。它唯一的作用,就是存放日常开销和应急备用金,建议保留3-6个月的生活费即可,多余的钱全部转成定期或理财,不然就是在白白贬值。

很多人有个坏习惯:工资到账后一直放在活期里,想起来才去存定期。实际上现在手机银行都能设置“自动转存”,每月固定日期自动把活期余额转成定期,既不耽误用钱,又能多赚利息,非常方便。

2. 整存整取定期储蓄存款:最主流的存钱方式

整存整取就是我们常说的“定期存款”:一次性存入本金,约定存期,到期一次性支取本息。它是所有存款品类里利率最高的,也是绝大多数家庭的首选。

存期分为3个月、6个月、1年、2年、3年、5年六档,存期越长利率越高,但流动性越差。提前支取的话,只能按活期利率计息,损失非常大。

这里有两个非常重要的实操建议:

第一,优先存三年期,慎存五年期。目前市场上五年期利率只比三年期高0.05个百分点,甚至很多银行五年期和三年期利率持平。多锁定两年时间,收益却几乎没增加,性价比极低。如果未来利率继续下跌,三年到期后还能转存更高利率;如果利率上涨,也不会被长期套牢。

第二,大额资金拆分开存。比如有20万,不要存一张20万的存单,拆成4张5万的。万一中间急需用钱,只取其中一张就行,剩下的三张利息不受影响,这是最简单的流动性管理技巧。

3. 零存整取定期储蓄存款:月光族强制储蓄神器

零存整取,就是每月固定存入一笔钱,到期一次性支取本息。比如每月存1000元,存期三年,到期连本带息一起取出来。

它的利率比整存整取低一个档次,国有大行一年期0.65%、三年期0.85%、五年期0.85%,收益不高,但胜在强制储蓄。特别适合刚工作的年轻人、月光族,每月发工资先存一笔,积少成多,三年下来也能攒下一笔不小的积蓄。

很多人觉得收益太低不屑一存,但对存不住钱的人来说,能攒下本金,比追求那点利息重要得多。先养成存钱的习惯,再谈收益高低,这是理财的第一步。

4. 存本取息定期储蓄存款:退休老人的“工资卡”

存本取息,就是一次性存入本金,分期支取利息,到期归还本金。比如存10万五年期,每个月去银行取一次利息,本金一直放在银行里。

它的利率和零存整取一样,比整存整取低,国有大行五年期0.85%左右。10万块存五年,每月利息大概70块钱,收益不算高,但胜在稳定。

特别适合手里有一笔养老钱的老年人:本金不动,每月取利息当零花钱,心里踏实。而且本金一直存在银行,万一有大病急事,随时可以取出来应急,比理财、保险都灵活。

5. 整存零取定期储蓄存款:分期用钱的规划工具

整存零取和存本取息正好相反:一次性存入本金,分期等额支取本金,到期结清利息。比如存12万一年期,每月取1万本金,年底结算利息。

它的利率同样和零存整取持平,适用场景比较窄,主要用于有明确分期支出计划的情况。比如孩子出国留学,一次性存够一年学费,每月支取生活费;或者老人把养老钱一次性存进去,每月取一部分当生活费,避免手里钱太多乱花或者被骗。

普通家庭用得不多,但对有特定资金规划的人来说,比活期收益高,又比定期灵活。

6. 定活两便储蓄存款:不确定用钱时间的折中选择

定活两便,就是存款时不约定存期,随时可以支取,利息按实际存期对应的定期利率打六折计算。存期不满三个月按活期,满三个月按三个月定期利率打六折,满半年按半年定期打六折,最高按一年期定期利率打六折。

它的优势是灵活,比活期收益高,比定期流动性好。适合手里有一笔钱,不确定什么时候要用,可能三五个月,也可能一年半载的情况。比如准备买房、看病的钱,暂时没确定时间,注定活两便,比存活期多赚几倍利息,用钱的时候又能随时取。

但它的缺点也很明显:利率打六折后收益不高,且存期超过一年也只按一年期利率计算,不适合长期储蓄。

三、利率越降越低,背后的底层逻辑是什么?

很多人不解:为什么以前存银行一年能有三四个点的利息,现在连1%都不到?难道银行缺钱了吗?

恰恰相反,不是银行缺钱,是市场上的钱太多了。利率持续下行,是经济发展到一定阶段的必然结果,背后有三个核心逻辑。

第一,经济增速换挡,实体经济融资成本要降。

过去二十年经济高速增长,企业愿意借钱扩张,愿意承担高利率,银行自然能给出高存款利息。现在经济进入高质量发展阶段,增速放缓,企业投资意愿下降,借钱的需求减少。国家引导贷款利率持续下行,降低企业融资成本,银行的利差空间被压缩,存款利率自然跟着降。

简单说:贷款利息降了,存款利息不可能不降,银行不会做亏本买卖。

第二,居民储蓄意愿飙升,银行不差钱。

这几年大家的风险偏好明显下降,买房的人少了,炒股买基金的人亏怕了,钱都一股脑往银行存。2025年全年住户存款增加超过16万亿,银行里的钱多得贷不出去。

供大于求,价格自然下跌。存款太多,贷款需求不足,银行根本不需要用高息揽储,利率自然一降再降。这也是为什么小银行利率更高——大银行不愁存款,小银行抢不到存款,只能靠高息吸引客户。

第三,低利率是全球趋势,我们也不例外。

放眼全球,发达国家普遍都是零利率甚至负利率。日本、欧洲的银行存款利率接近零,把钱存银行不仅没利息,还要交管理费。我们现在一年期还有接近1%的利率,在全球范围内已经不算低。

随着经济成熟度提升,利率长期下行是必然规律。不要期待未来利率会回到3%、4%的时代,大概率会越来越低,甚至逐步向零利率靠拢。接受低利率,学会在低利率时代打理财富,是每个普通人的必修课。

四、低利率时代,普通人的存钱实用策略

利率越来越低,不代表存钱没用了。恰恰相反,越是不确定的时代,现金和存款越是家庭的底气。只是我们不能再像以前那样,随便找家银行存个定期就不管了,要讲究策略,在安全的前提下,尽量多赚收益。

策略一:阶梯存钱法,兼顾收益与流动性

很多人纠结存短期还是存长期:存短期利息低,存长期又怕中间用钱。阶梯存钱法完美解决这个问题。

比如手里有15万,分成3份,每份5万,分别存1年期、2年期、3年期定期。

- 第一年到期后,把到期的5万转存3年期;

- 第二年到期后,再把到期的5万转存3年期;

- 第三年之后,你每年都有一张存单到期,随时可以用钱,同时又始终享受三年期的高利率。

这个方法适合大多数普通家庭,操作简单,既能拿到长期存款的高收益,又能保证每年都有资金到期,应对突发情况,不用承担提前支取的利息损失。

策略二:优先选大额存单,比普通定期高0.2-0.3个点

同样是存三年,大额存单的利率通常比普通定期存款高0.2-0.3个百分点。20万起存的门槛,对很多家庭来说并不算高。

国有大行三年期大额存单利率大概1.55%,股份制银行能到1.75%,城商行能到2%左右,收益差距非常明显。而且大额存单支持转让,急用钱的时候可以在银行内部转让出去,不用损失利息,流动性比普通定期好很多。

唯一的缺点是额度紧张,尤其是高息的大额存单,经常一上架就被抢光。想买的话,可以多关注手机银行的上新时间,或者直接去线下网点问,很多网点有专属额度,线上不显示。

策略三:分散银行,守住50万存款保险红线

很多人担心小银行不安全,其实只要是正规银行,50万以内的本息都受《存款保险条例》全额保障,哪怕银行倒闭,也会全额赔付。

所以正确的做法是:每家银行存款本金+利息不超过50万,优先选利率高的银行。本金超过50万,就分散到不同银行存,既保证安全,又能拿到最高收益。

不要迷信“大银行一定安全”,也不要贪“小银行高息”盲目全仓。守住50万红线,分散配置,就是普通储户最优的安全策略。

策略四:不要只盯着存款,构建多元低风险组合

存款是压舱石,但不代表所有钱都要存银行。低利率时代,想要稍微提高一点收益,可以做一个简单的低风险组合:

- 50%存定期存款和大额存单,打底保本金;

- 30%买国债、政策性银行债,收益比存款略高,安全性几乎一样;

- 20%买稳健型理财、货币基金,流动性好,收益略高于活期。

这样组合下来,整体年化收益能到2%左右,比单纯存定期高不少,同时风险依然很低,不会出现大幅亏损。比盲目去买股票、基金、房产稳妥得多。

写在最后:存钱的意义,从来不止是利息

站在2026年中回望,我们不得不承认:那个把钱存银行就能躺赢吃利息的时代,真的过去了。

一年期利率跌破1%,三年期不到1.3%,10万块存一年利息不够买件衣服。很多人焦虑、抱怨,觉得存钱没意义,不如花掉算了。

但你要知道,存钱从来不是为了那点利息。它是你失业时的生活费,是家人生病时的救命钱,是孩子上学时的学费,是你面对不公时有底气说“不”的资本。利息再少,本金在那里,就是安全感。

低利率时代,更考验普通人的财商。不是让你去冒险追求高收益,而是学会在安全的边界内,把每一分钱都安排得明明白白。选对银行、选对品类、做好搭配,哪怕利息少一点,也能积少成多,稳稳守住自己的小日子。

毕竟,对普通人来说,不亏,就是赚;安稳,就是赢。