国内市场存量竞争红利早已见底,全球化布局直接决定车企长期抗风险能力,6 月多起海外合作事件,释放出清晰行业信号。

不少头部车企海外布局迎来实质性突破:岚图与 Stellantis 签订欧洲分销合资协议,打通欧洲整车销售渠道;零跑出海成绩亮眼,上半年出口总量超过 2025 全年,在意大利纯电车型市占率突破 30%,靠高性价比快速抢占欧洲大众市场。

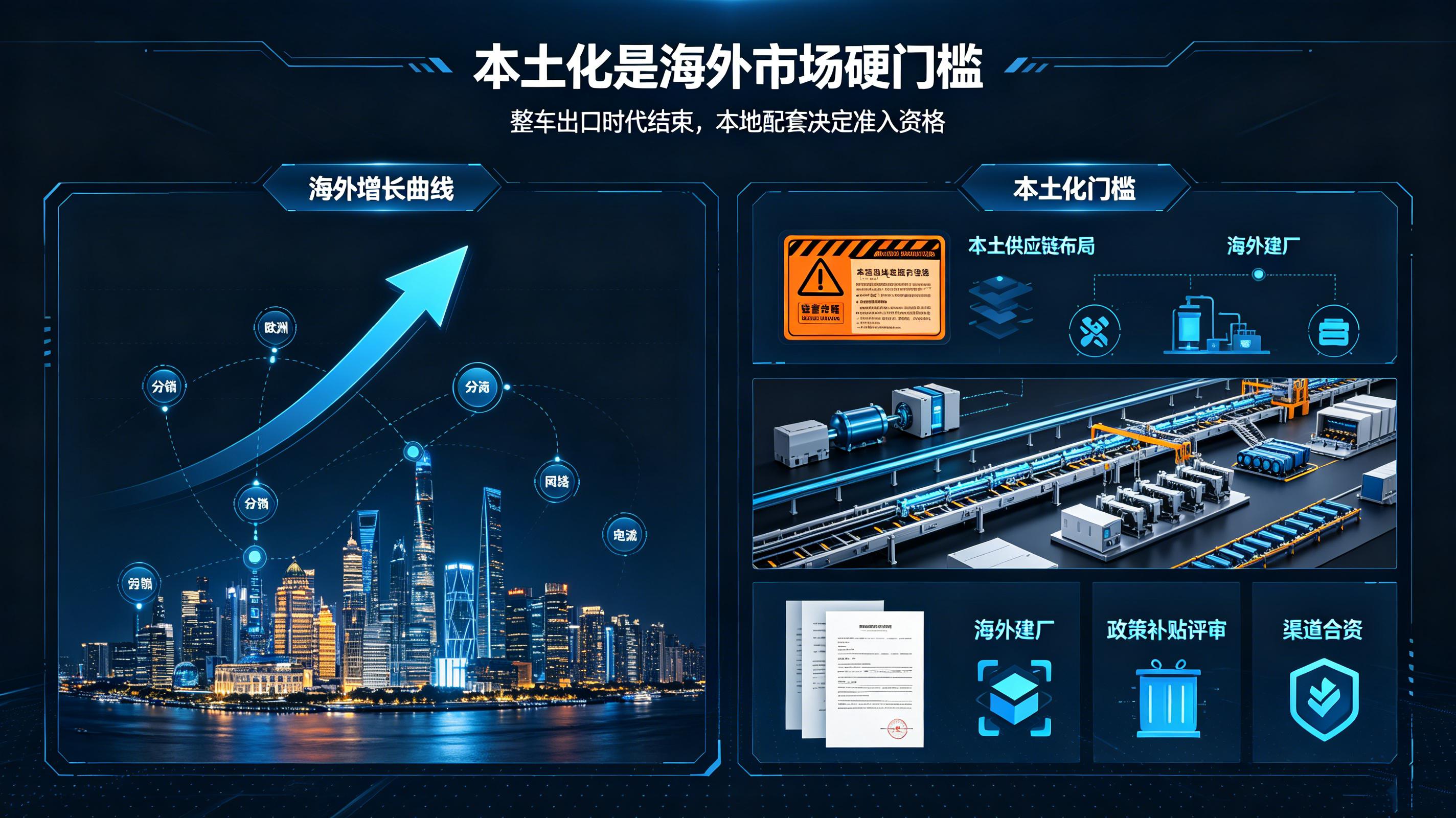

但海外市场的隐形门槛同样凸显:比亚迪 6 月末无缘韩国下半年电车补贴,核心原因是本土供应链布局不足。这件事给所有车企敲响警钟,单纯整车出口的时代已经结束,海外建厂、本地配套、搭建本土化供应链,是深耕海外市场的硬性要求。

如今所有头部车企都将海外定为第二增长曲线,只固守国内市场、无海外渠道布局的中小品牌,未来增长空间只会不断收缩,国内内卷只会更加惨烈。

6 月共有 57 款新车集中上市,其中 48 款为新能源车型,插混、增程车型占比超 60%,纯电车型增速明显放缓,精准契合国内家庭真实用车需求。

多数消费者没有固定私家充电桩,同时有长途出行需求,没有补能焦虑的混动车型自然成为市场主流,纯电车型受众场景局限性持续凸显。

行业技术路线也达成统一共识:20 万以上车型,800V/900V 高压平台、全域智驾成为标配。车企竞争逻辑彻底转变,不再盲目堆砌大屏、内饰用料等表面配置,转向整车平台复用、供应链垂直降本,以此缓解价格战下持续走低的利润,行业竞争从 “表面配置比拼” 转向核心底层技术对抗。

复盘 6 月全行业动态,能总结出一条核心规律:短期拼销量看定价、新品更新速度,长期定生死看三大核心壁垒 —— 全球化布局、多元动力路线、全栈自研产业链。

汽车行业再也不会出现所有品牌同步增长的红利行情,马太效应只会持续加剧。头部车企手握规模、出海、技术三重护城河,持续收割市场;产品单一、无海外布局、核心零部件依赖外购的中小车企,生存压力只会越来越大,兼并、淘汰将贯穿整个下半年。

对于普通消费者而言,选车不必盲目跟风网红爆款。一台车的长期保值率、全国售后网点覆盖、车企可持续经营能力,再结合自身通勤、长途出行的真实用车场景,才是购车核心考量。在行业洗牌周期,选择具备长期生存实力的品牌,才能避开后期维修难、贬值严重等各类大坑。

2026 年车市粗放扩张的时代彻底落幕,一场比拼综合硬实力的淘汰赛已经全面打响,无论车企从业者还是普通车主,都不能只盯着短期销量数据,看懂行业长期底层逻辑,才能看清未来走向。