【盘面分析】

从目前的全球局势来看,这次的地缘政治风险已经急剧加大,并且影响到了各行各业,各国股市已经进入到了连续下跌的熊市阶段,唯一的区别只是谁跌得多、谁跌得少而已。现货黄金截至目前的点位已经抹去了2026年的全年涨幅,大宗商品出现了逻辑式背离下跌。再看看A股市场,上周已经完全跌破了均线走势,主力资金始终没有强力护盘,只是小范围的拉升试盘,机构超90%的基金产品仓位超过了85%,这种现象其实是风险比较大的熊市初期模式。目前想进场的投资者可以再等等,已经进场的投资者关注反弹后的力度决定去留!

骑牛看熊发现近期焦炭加工价格企稳反弹、逐步上涨,核心依托“成本支撑+需求复苏”的双重逻辑,叠加行业格局优化与政策导向利好,形成了兼具短期盈利弹性与长期配置价值的投资优势。近期焦炭价格上涨并非短期投机推动,而是供需与成本共振的必然结果,为投资提供了明确的短期盈利空间。焦炭加工近期上涨的投资优势,本质是“成本支撑+需求复苏”的短期逻辑,与“行业集中度提升+政策利好+龙头崛起”的长期逻辑形成共振,短期可把握价格上涨带来的盈利弹性,长期可布局具备核心竞争力的龙头企业,分享行业转型升级带来的投资红利。

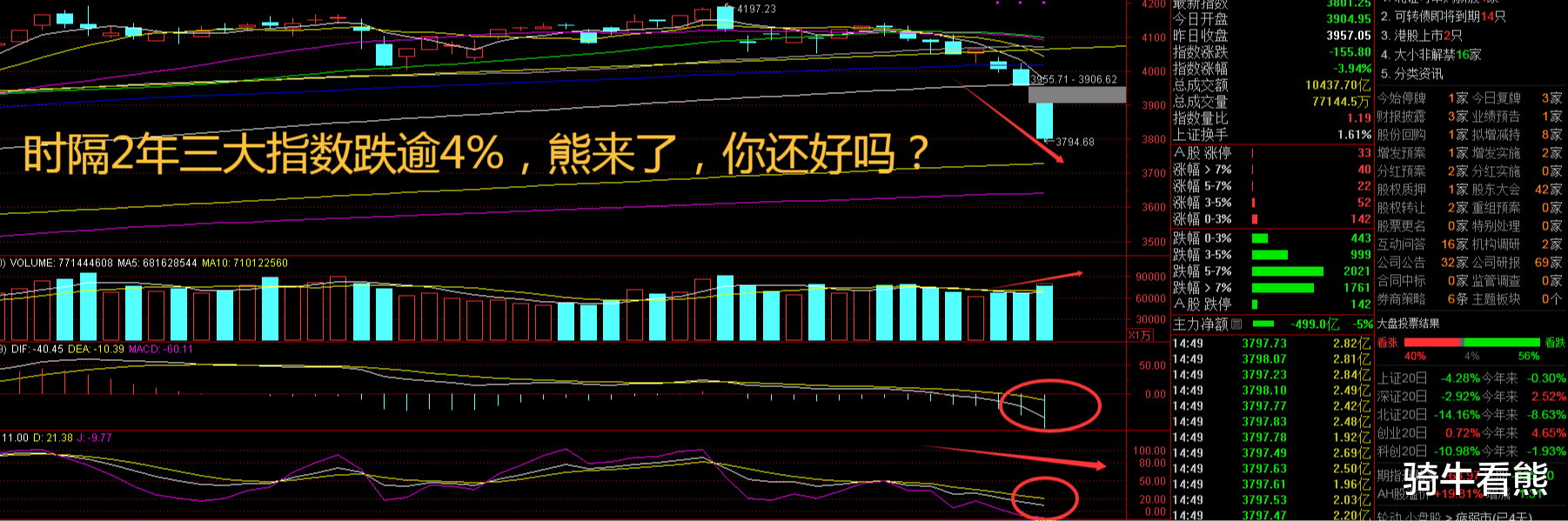

三大指数均大幅低开,沪指低开1.32%,逼近3900点,深成指低开1.78%,创业板指低开1.54%,两市开盘红盘个股不足300只,题材板块方面焦炭加工、电机制造、光伏设备等板块表现较强,贵金属、酒店餐饮、养殖业等板块表现较差。煤炭板块逆势活跃,辽宁能源涨停,山西焦煤、云煤能源涨停,平煤股份、晋控煤业等纷纷跟涨,焦煤期货涨超9%。到2025年底重点区域60%焦化产能完成超低排放改造,落后产能因环保不达标逐步退出,而具备干熄焦、余热回收等环保技术的优质企业,不仅能规避产能淘汰风险,还能获得政策支持,进一步扩大市场份额。

贵金属概念持续下挫,赤峰黄金一字跌停,山金国际、四川黄金等超10股均跌超5%,现货黄金、现货白银同时大跌。其中,现货黄金向下跌破4350美元,日内跌超3%。现货白银向下跌破65美元/盎司,日内跌超3%。电网设备概念异动拉升 三变科技直线涨停,百利电气、新特电气等纷纷跟涨,2025年我国变压器出口总值达646亿元,比2024年增长近36%。我国已成为世界第一大变压器生产国,在原材料、成本、生产周期等方面都具备明显优势。

太空光伏概念逆势活跃,中利集团一字涨停,华民股份20%涨停,东方日升、协鑫集成等纷纷跟涨,特斯拉自建芯片工厂“Terafab”项目即将于近期启动,马斯克在社交媒体透露,该项目目标是每年生产超过1太瓦的计算能力,其中约80%用于太空,约20%用于地面。Terafab项目将由特斯拉和SpaceX共同运营。绿电概念盘中持续回升,华电辽能6连板,浙江新能、东方新能等近10股涨停,霍尔木兹海峡的封锁让市场对化石能源价格易涨难跌逐步确立信心,这对于中国在过去3年受一次能源价格下跌拖累的非化石能源,都是重要的积极信号。重申对电力板块的全面看多,包括水核风光生物质在内的绿电或充分受益。

大盘:

创业板:

【大盘预判】

上证指数周一出现跳空低开的走势,这种行情已经进入到熊市走势,这属于是系统性风险了。美伊冲突长期化的预期升温,外围市场回落,根据之前特朗普在关税问题上“极限施压”的先例,并密切关注美伊政策走向,继续多看少动,耐心等待调整结束。接下来注意上证指数能否在3850点之上稳住。

创业板指数周一出现向下补缺口的走势,这里要注意一些个股近期的跌幅可能让你大跌眼镜。美股回落反而更易促成特朗普的TACO,目前位置注意观察指数的支撑情况,预计本周出现技术性反抽的概率较大,但是持续性不好判断。接下来注意创业板指数能否在3270点之上稳住。

【淘金计划】

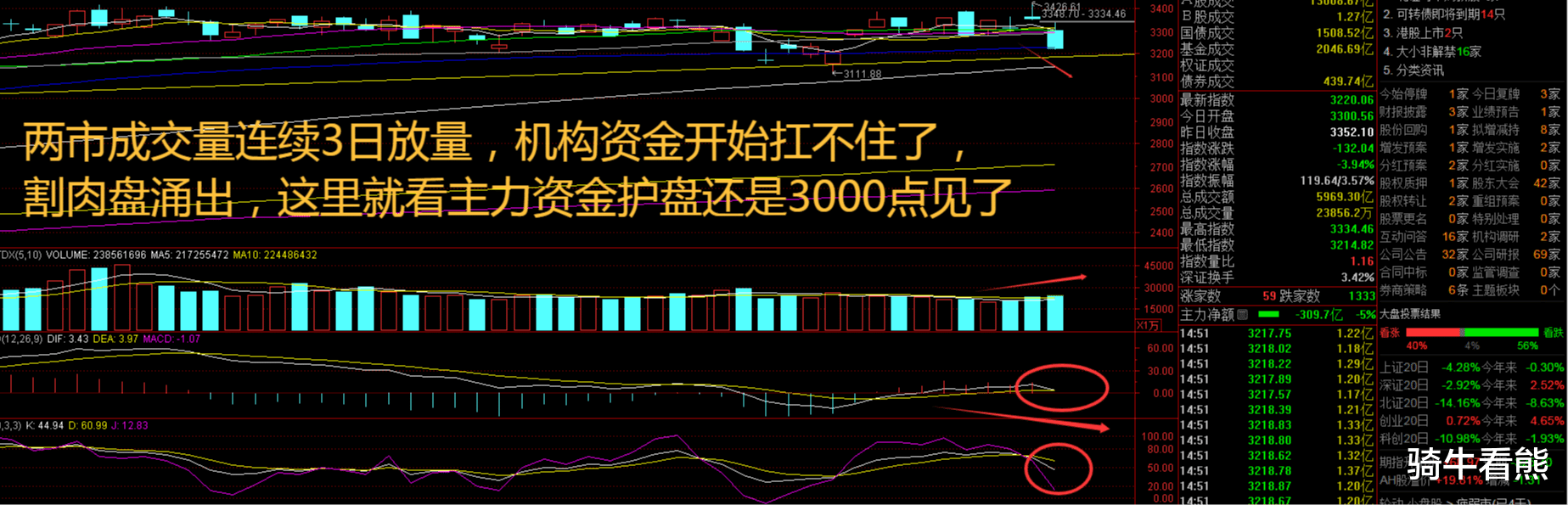

过去一周,A股市场震荡加剧,主要指数分化显著。上证指数全周下跌3.38%,跌破4000点整数关口;以科技成长股为核心的创业板指展现出较强韧性,全周上涨1.26%,收报3352.10点。当前市场的核心担忧,集中于中东地缘冲突推升油价、美联储降息预期逆转等海外不确定性的传导影响。机构策略研报判断,虽然短期地缘政治扰动仍在反复,资本市场风险偏好直接承压,但该扰动对A股情绪冲击最大的阶段大概率已经过去。并且,历史经验显示,美联储政策变化对A股影响往往集中在短期情绪面。往后看,此前的调整已过度定价悲观预期,为后续市场修复提供了空间。

题材板块中的焦炭加工、电机制造、冶钢原料等概念是资金净流入的主要参与板块,贵金属、养殖业、酒店餐饮是资金净流出相对较大的板块。骑牛看熊发现当前焦炭行业供需格局正从过去的“供强需弱”向“紧平衡”转变,为投资提供了可持续的盈利基础。供给端,焦化行业正处于深度调整期,低效产能市场化出清加速,4.3米以下焦炉等落后产能逐步淘汰,行业集中度持续提升,龙头企业凭借规模与技术优势,逐步抢占落后产能退出腾出的市场空间,供应端收缩进一步强化价格支撑。

需求端,国内经济稳步复苏,基建投资推进、房地产政策优化,带动钢铁需求边际改善,1-2月全国生铁产量同比增长,钢材出口增加也间接拉动焦炭需求;同时,高油价环境下煤化工经济性提升,煤化工用煤需求增长,间接支撑焦煤价格与焦炭需求,形成供需双向利好的格局。此外,当前焦炭库存呈现“上游去化、中游回补”的优化态势,独立焦企库存环比下降6.2万吨,库存压力缓解,进一步保障了价格上涨的持续性与行业盈利的稳定性。

一方面,原料端焦煤价格偏强运行,地缘冲突推升国际能源价格,带动焦煤等替代能源需求增加,国内炼焦煤产地库存低位、成交活跃,部分煤种价格上涨20-50元/吨,焦企成本支撑持续走强,直接推动焦炭提涨落地——3月20日内蒙个别焦企率先发起提涨,湿熄焦、干熄焦价格分别上涨50元/吨、55元/吨,主流焦企提涨预期强烈,短期内有望迎来1-2轮上调,价格上涨动能充足。

另一方面,价格上涨传导顺畅,焦炭作为钢铁冶炼的核心原料,下游钢厂高炉复产进度加快,铁水产量明显回升,日均铁水产量环比增加6.95万吨,钢厂刚需补库启动,采购积极性提升,为焦炭价格上涨提供了坚实需求支撑,进而带动焦炭加工企业短期营收与利润快速修复。

“双碳”目标下的产业政策的,不仅推动焦炭行业转型升级,更为合规优质企业提供了政策红利,降低了投资风险。一方面,环保政策持续收紧,《关于推进实施焦化行业超低排放的意见》要求,到2025年底重点区域60%焦化产能完成超低排放改造,落后产能因环保不达标逐步退出,而具备干熄焦、余热回收等环保技术的优质企业,不仅能规避产能淘汰风险,还能获得政策支持,进一步扩大市场份额。

另一方面,行业政策推动产业链融合与技术升级,鼓励焦化企业开展精细化管控、资源综合利用,通过配煤优化、工艺改进等方式降低成本,提升盈利水平——据行业测算,仅配煤准确度、焦炭成熟均匀度等环节的优化,就能影响吨焦成本100元以上,技术升级带来的成本优势的,进一步增强了优质企业的投资价值。同时,炼焦煤进口格局多元化,从“澳煤+蒙煤”向多来源转变,原料供应稳定性提升,缓解了此前原料供应波动带来的投资风险。

焦炭加工行业集中度提升的背景下,龙头企业凭借产业链、技术、区位等优势,成为本轮价格上涨的核心受益者,投资性价比突出。一是产业链一体化优势,部分龙头企业背靠焦煤集团,拥有自有焦煤资源,能够有效对冲焦煤价格上涨带来的成本压力,盈利稳定性更强,如山西焦煤、淮北矿业等,凭借优质炼焦煤资源,在成本控制上具备绝对优势。

二是技术与规模优势,龙头企业普遍拥有大型焦炉、完善的干熄焦装置及煤化工产业链,资源综合利用水平高,产品附加值提升,抗周期能力更强,如美锦能源、金能科技等,通过“煤-焦-气-化”产业链延伸或精细化工布局,进一步拓宽盈利空间。

三是区域优势,山西、内蒙古等焦炭主产区的龙头企业,靠近原料产地与钢铁生产基地,运输成本较低,市场竞争力突出,能够优先享受区域供需改善带来的红利。此外,当前焦炭加工龙头企业市盈率普遍偏低,部分企业估值低于行业平均水平,在行业景气度回升背景下,估值修复空间广阔,同时部分企业股息率较高,为投资提供了一定安全边际。