5月国内乘用车卖得比去年少了快四分之一,赛力斯股价跌了60%,小米腰斩,可比亚迪单月出口反而涨了80%,同一行当,咋就活成了两个样?

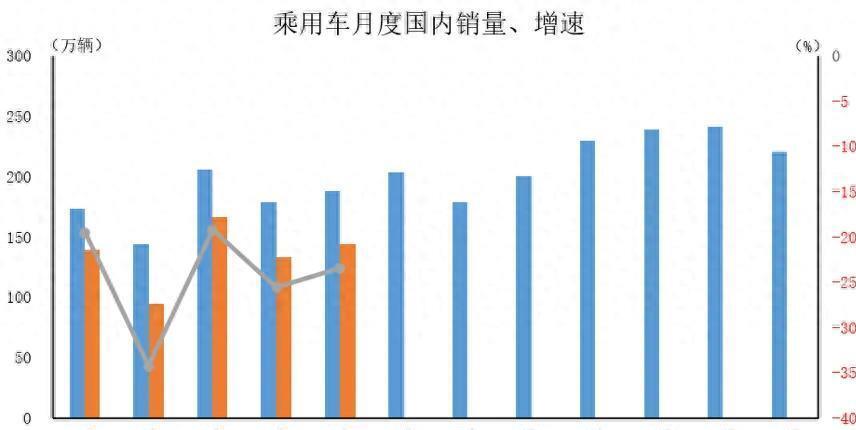

中汽协刚发的数,2026年5月乘用车国内销量144.4万辆,环比涨8.2%,同比跌23.4%。 1到5月累计卖679.1万辆,同比跌23.8%。 这不是增速放缓,是连续两位数的塌方,按经济学的说法,年度下滑超20%就算是需求侧塌方了。

资本市场更吓人,从2025年9月到现在,A股和港股的汽车板阴跌了9个月,根本不是正常估值回调,是大家用脚投票跑路:赛力斯从高点回撤超60%,小米集团跌幅超50%,奇瑞、长城、广汽这些老牌车企,没一个躲得过。

现在全行业困的是个死循环,业内叫它死亡螺旋:产能过剩、需求见顶、价格绞杀、政策退坡,四股劲儿拧在一起往下拽。

先说产能,过去五年新四化讲故事,资本往里冲,传统厂转赛道,新势力跑马圈地,跨界造车的也来凑,疯了一样扩产,行业测算到现在国内乘用车总产能破5000万辆,这数是按全球需求备的,可锚的是国内这个早就见顶的市场。

一季度汽车制造业产能利用率才70.3%,差不多三成产能空着,每天烧折旧、人工、运维的钱,流水线开了不能停,停了死更快,于是就只能越造越滞销,越滞销越降价,越降价越要开足马力摊成本。

再说需求,到2025年底国内汽车保有量3.7亿辆,平均不到4个人就有1台车,一二线主流城市首购早就不是主流了,现在全是换购增购,零和博弈,你多卖一辆对手就少一个单。 再加上大家收入预期不稳,大件消费先往后放,地铁网约车又方便,私家车的刚需早就被剥了好几层。

别光看-23.4%吓人,5月燃油车份额37.1%,减量却占了国内乘用车总减量的82%,塌的其实不是整个车市,是油车的基本盘。

然后是价格战,产能堆着,需求没了,唯一的泄洪口就是降价,从2023烧到现在,燃油、混动、纯电,从几万块的小车到几十万的豪车,无一幸免。

可成本还在涨,2026年车规芯片、电池原材料价格往上走,单车制造成本平均多了4000到7000块,卖价跌成本涨,剪刀差卡得死,2026年1到2月汽车行业利润率才2.9%,全国工业企业平均都有6%,卖一辆亏一辆成了普遍情况。为啥不停? 停产就供应链断、经销商反水、银行抽贷,瞬间死,降价至少还能喘口气。

还有政策退坡,之前购置税减免、以旧换新、地方消费券这些强心针打了几年,能透支的需求早榨干了,2026年新的两新政策力度不够填之前的真空,潮退了才看见谁没穿泳裤。

全行业都在跌的时候,比亚迪是少数坚挺的,很多人说它技术厚、规模大,其实核心是人家悄悄完成了从中国车企到全球车企的跳步,全球化进入收获期了。

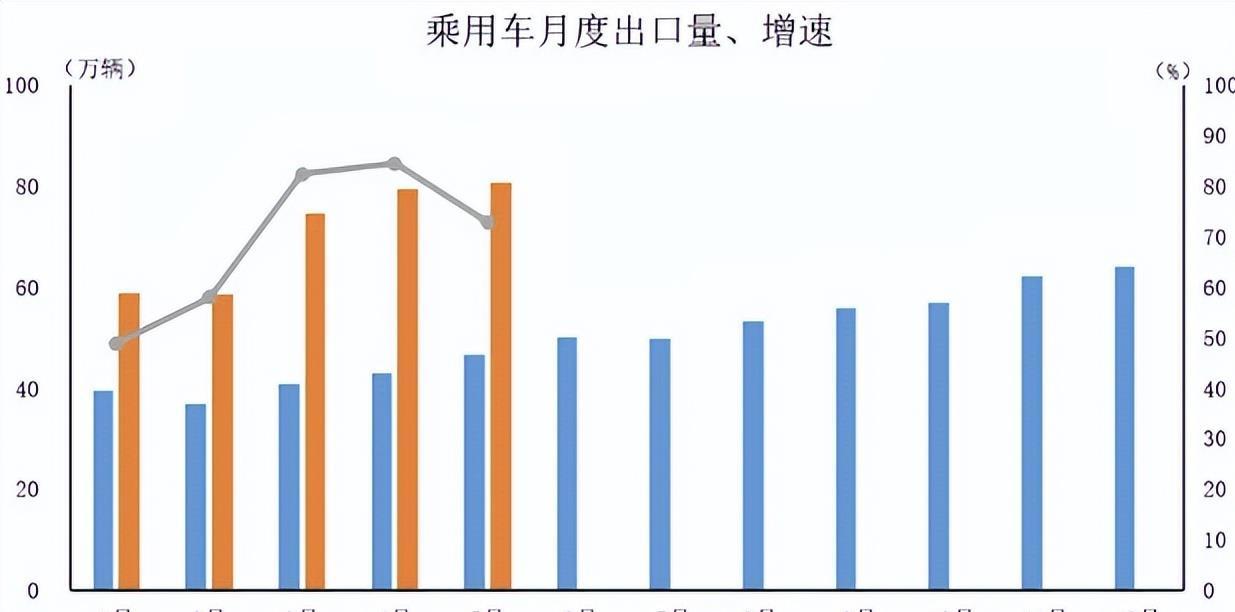

5月比亚迪单月出口16.06万辆,同比涨80.4%,出口占总销量比重破40%,等于卖10辆比亚迪4辆是给海外消费者的。 海外均价是国内1.5倍,毛利率显著更高,国内利润薄靠海外补,整体毛利率才能在逆风里往上走,人家不跟国内同行抢缩水的蛋糕,去全球8000万的大盘子里切,这才是资本愿意给它投票的原因。

现在能走得通的就两条路,第一条是出海得从卖整车变成扎下去。 2026年1到5月国内汽车出口352.8万辆,涨69.6%,蝉联世界第一,可现在大多是整车贸易,集装箱运过去卖,容易被关税和地缘政治卡,还有智驾因为海外的法规、数据、生态问题落不了地,等于自废武功,而且现在出口大多是B端,没真正进海外私人消费者的门。 得学当年大众丰田进中国那样,当地建厂、当地搞供应链、当地搞售后合规,做成真·本地品牌,不是去倾销。

第二条是靠智能化造代差,跳出价格战。 现在国内价格战本质是同质化,三电没差,续航配置都差不多,消费者只能比价,智能化才是能拉开差距的。 现在国内智能座舱、智驾落地速度比BBA快一代,奔驰宝马都来找国内要智驾方案,咱们走的多传感器融合加车路协同,有基建优势,城市NOA落地比特斯拉纯视觉快,你的车有别人没有的功能,消费者才愿意多掏钱,定价权永远在有技术壁垒的人手里。