出品:山西晚报·刻度财经

七年烧钱路,蔚来终于摸到盈亏线。

“七年烧钱路,蔚来终于摸到盈亏线。”

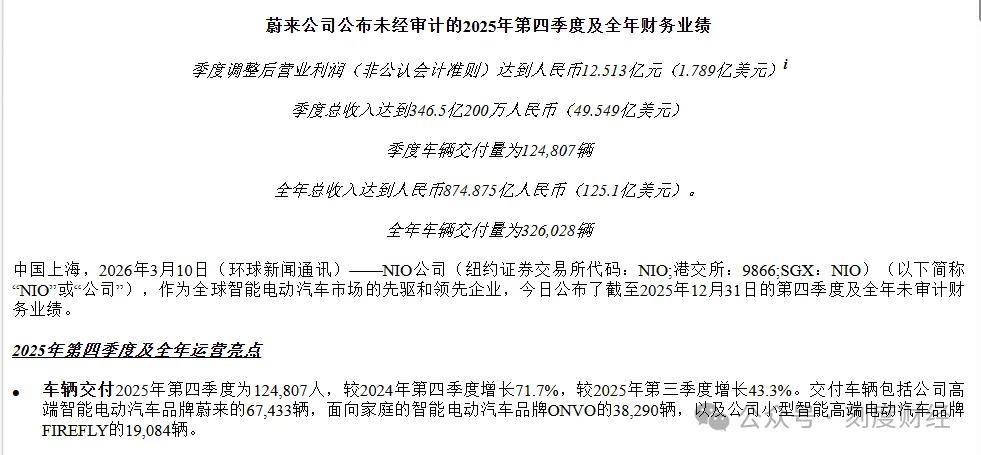

2026年3月10日,蔚来汽车2025年第四季度财报正式披露,首次实现单季运营利润8.1亿元、净利润2.8亿元。

图源:蔚来汽车

这家曾被贴上“烧钱不止”标签的造车新势力,在2025年初立下“四季度盈利”的军令状后,通过压缩费用、集中资源推高毛利车型等一系列激进操作,终于交出了这份里程碑式的成绩单。

光鲜数据的背后,是全年149.4亿元的持续亏损、流动负债高于流动资产的财务压力,以及多品牌战略下的资源内耗难题。当市场将目光投向其2026年全年盈利目标时,这场“破冰盈利”究竟是可持续增长的起点,还是短期费用管控催生的“纸面胜利”,成为行业内外亟待拆解的核心命题。

01

蔚来盈利初现

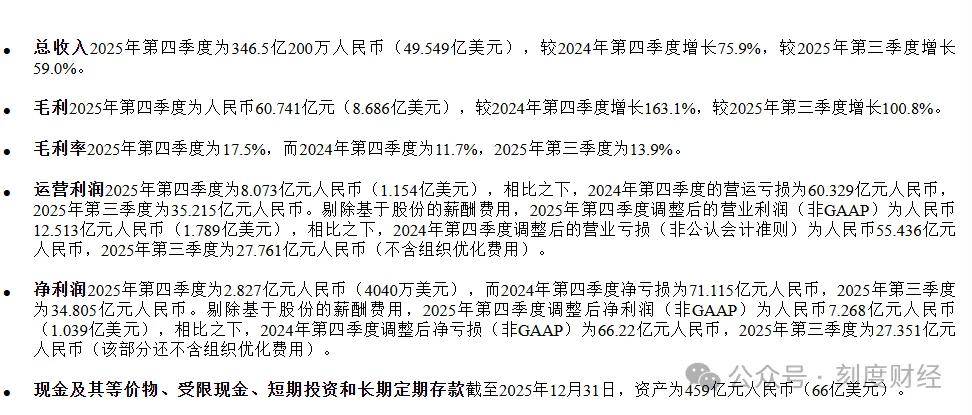

2025年第四季度,蔚来用一份超预期的财报点燃了市场信心。当季公司实现收入346.5亿元,同比激增75.9%,综合毛利率攀升至17.5%,其中汽车业务毛利率达到18.1%,较2024年同期提升5个百分点。

交付量更是创下12.48万辆的单季新高,同比增长71.7%,环比增长43.3%。这组数据意味着蔚来终于跨过了“规模效应覆盖固定成本”的关键门槛,从“卖一辆亏一辆”的泥潭中暂时抽身。

要读懂这份盈利答卷,需从销量与成本的双重突破说起。

2025年全年,蔚来三大品牌合计交付32.6万辆,其中第四季度贡献了38%的份额,蔚来品牌(起售价30万元以上)以6.74万辆的交付量重新成为主力,占比达54%,新ES8等高端车型的放量将单车收入从第三季度的22万元拉升至25.3万元。

图源:蔚来汽车

NT3.0平台的零件通用化率提升,叠加自研NX9031智驾芯片替代英伟达Orin-X,使得单车BOM成本从2024年底的20.7万元降至2025年第三季度的18.8万元,降幅近2万元。费用管控则成为临门一脚的关键,2025年第四季度研发费用压缩至20.3亿元,同比下降44.3%。

另外,销售及行政费用降至35.4亿元,同比下降27.5%,两项费用合计55.7亿元,首次低于当季60.7亿元的毛利总额。

2025年第四季度,理想汽车交付15.87万辆,实现营收442.7亿元,归母净利润35.2亿元,汽车业务毛利率19.7%,不仅在规模和盈利能力上全面领先,且全年净利润达到80.2亿元,早已进入常态化盈利阶段。

更值得注意的是,蔚来18.1%的汽车毛利率虽较自身有显著提升,但仍低于理想的19.7%和小米汽车的25.5%,甚至仅略高于主打性价比的零跑汽车(14.5%)。这种差距背后,是蔚来在产品定义与成本控制效率上的结构性短板。

蔚来的多品牌布局,导致资源分散在不同价格带,规模效应难以集中释放。

2025年,比亚迪以225.7万辆的纯电销量登顶全球销冠,特斯拉则以163.6万辆同比下滑9%的表现让出王座。

头部企业的竞争已从单纯的规模扩张转向盈利质量比拼,理想凭借精准的用户定位和高效的费用控制,保持了稳定的盈利水平,比亚迪则依靠垂直整合的供应链体系,在价格战中仍能维持健康毛利。而蔚来身处的30万元以上高端市场,正面临特斯拉Model 3/Y标准版降价、华为智选车高端车型分流的双重挤压,这意味着蔚来的增长空间被严重压缩。

尽管截至2025年末蔚来现金及等价物等合计459亿元,但流动负债仍高于流动资产,短期偿债压力未得到根本缓解。

另外,多品牌战略的资源消耗开始显现,乐道品牌虽实现3.83万辆交付,但独立销售渠道并入主品牌的调整,暴露了前期渠道建设的重复投入。萤火虫品牌1.91万辆的交付量,尚未达到规模效应临界点,其研发与营销开支仍在持续“烧钱”。

2024年年报显示,蔚来汽车核心零部件如压铸件、半导体等曾多次出现供应短缺,直接影响生产节奏,蔚来汽车2024年面临的供应链短缺及原材料成本压力仍是核心挑战,目前对蔚来仍有影响。

02

风口浮沉:从换电先锋到多品牌

蔚来的崛起,曾精准踩中中国新能源汽车发展的两大风口:高端化突破与补能体系创新。2018年,当多数新势力扎堆20万元以下市场时,蔚来以ES8切入30万元以上高端赛道,凭借换电模式解决用户“里程焦虑”,通过直营服务体系建立品牌溢价,迅速成为中国高端新能源汽车的代表。2020年推出的BaaS电池订阅服务,更是创新性地降低了购车门槛,一度成为行业标杆。

翻读蔚来近年财报,不难看出这场风口红利的消退轨迹,以及转型的尝试。

2024年,蔚来净亏损扩大至224.017亿元,经营活动现金净流出78.492亿元,连续三年现金流为负,换电网络的重资产投入开始显现拖累效应,截至2024年末,公司受限净资产达551.283亿元,其中能源服务体系相关资产占比颇高。

尽管2025年第四季度实现盈利,但全年研发费用仍高达106.05亿元,多品牌战略的投入持续消耗资金,乐道和萤火虫的研发、营销开支,进一步稀释了主品牌的盈利空间。

当前业务的核心困境,在于重资产模式与规模瓶颈的尖锐矛盾。蔚来坚持的换电模式,虽能提供便捷补能体验,但换电站建设成本高达数百万元/座,且存在区域布局不均衡、运营效率差异大的问题。

除此之外,2025年财报数据还暴露了核心短板,能源服务板块至今未能实现独立盈利,仍需靠汽车业务的毛利持续“输血”。

与理想聚焦增程路线、小米依托集团生态的轻资产模式不同,蔚来的换电网络、直营服务、全栈自研三大重资产板块,对规模的要求远超同行,但2025年32.6万辆的交付量,距离这一临界点仍有不小差距。

在这场迟来的“翻身战”中,蔚来采取了一系列举措。2025年全年产生7.4亿元组织优化费用,通过合并渠道、精简人员,将销售及行政费用率从年初的15%以上压缩至第四季度的10.2%。产品策略上,公司暂时放缓新车型发布节奏,将NIO Day等营销活动前置,集中资源推广高毛利的蔚来品牌高端车型,而非继续扩张低毛利的入门级产品。

技术方面加速自研替代以降低成本,除智驾芯片外,电池、电机等核心部件的自研比例持续提升,试图通过技术自主摆脱供应链制约。

2025年20-30万元新能源市场销量同比增长35%,而蔚来在该区间的产品布局相对薄弱,这意味着公司主动放弃了最大的增量市场。渠道合并虽减少重复投入,但也可能影响乐道、萤火虫品牌的独立发展,陷入“多品牌定位模糊”的陷阱,最终沦为“既没讨好高端用户,又没抓住中端市场”的尴尬境地。

03

新势力标杆的二次创业

回望蔚来的十年征程,它在中国新能源汽车行业的位置始终充满张力:既是打破格局的颠覆者,也是深陷重资产泥潭的探路者。

作为最早一批造车新势力,蔚来曾以“用户企业”的理念颠覆行业,开创了换电补能、直营服务、用户社群等多项创新,成为中国高端新能源汽车走向全球的探路者。

2022年,蔚来成为首个在香港联交所、新加坡交易所双重上市的造车新势力,市值一度突破千亿美元,成为仅次于特斯拉、比亚迪的全球第三大新能源汽车企业。

但在行业从“野蛮生长”向“高质量发展”转型的过程中,蔚来的先发优势逐渐弱化。

2023年以来,理想凭借精准的产品定位实现销量反超,华为智选车凭借技术赋能后来居上,小米汽车依托生态优势快速起量,蔚来则在多品牌战略和重资产模式中消耗了大量资源。2024年年报显示,公司全年净亏损224.017亿元,较2023年的207.198亿元进一步扩大,经营现金净流出78.492亿元,现金流压力持续加剧,一度面临“烧钱速度快于融资速度”的生存危机。

面对困境,蔚来的创新之路开始转向“效率优先”。

除了持续推进核心部件自研,公司还加快了换电技术的标准化输出,与长安、吉利等车企达成换电合作,试图通过开放生态摊薄网络建设成本。

NT3.0平台的规模化应用成为降本关键,该平台覆盖蔚来、乐道两大品牌多款车型,有效降低了研发和生产成本。资本发展层面,通过增资神玑芯片、增持蔚来中国股权等动作,优化资本结构,为长期发展储备资金,但这些资本运作也稀释了原有股东权益,引发市场对公司治理的质疑。

2026年全年盈利目标的实现,依赖三大核心计划的落地。首先是销量规模的持续扩大,公司预计2026年第一季度交付8-8.3万辆,收入目标244.82-251.76亿元,同比大幅增长,全年交付量剑指50万辆,试图通过规模效应进一步摊薄费用率。

其次,毛利率的稳步提升,计划通过优化供应链管理、提升自研部件占比,将汽车业务毛利率稳定在20%以上,接近理想汽车的盈利水平。最后是费用管控的精细化,在不影响核心研发的前提下,将销售及行政费用率控制在10%以内,研发费用率维持在6%左右,构建健康的费用结构。

但这些计划面临多重现实考验。价格战将进一步加剧,特斯拉、比亚迪等头部企业可能通过降价抢占市场份额,挤压蔚来的定价空间。

2025年第四季度,特斯拉Model Y标准版降价至27.99万元,直接冲击蔚来乐道L90的市场份额。技术迭代方面,智能驾驶、电池技术的竞争进入深水区间。

更值得一提的是,蔚来的盈利模式仍高度依赖汽车销售,能源服务、汽车金融等增值业务的贡献占比不足10%,与特斯拉软件服务、比亚迪电池业务的多元化盈利结构相比,抗风险能力较弱。

2024年年报显示,公司来自新能源汽车积分销售的收入仅150万元,较2022年的6730万元大幅下滑,政策红利的消退进一步加剧了盈利压力。

此外,蔚来中国的股权结构问题也暗藏隐忧,2024年B轮融资后,战略投资者享有优先赎回权等特殊权利,若2028年底前未能完成合格IPO,公司需按约定利率赎回股份,这将进一步加剧现金流压力。

站在2026年的时间节点,蔚来的首次季度盈利无疑是一场关键胜利,证明了其商业模式的可行性。但这场胜利的代价是七年累计超800亿元的亏损、持续紧绷的现金流,以及尚未完全跑通的多品牌战略。2026年全年盈利目标,不仅需要销量的持续增长,更需要盈利质量的根本性提升。

对于蔚来而言,这无异于二次创业。

在比亚迪登顶全球纯电销冠、理想稳居盈利第一梯队、华为系加速崛起的行业格局下,蔚来的盈利破冰只是生存之战的第一步。

能否在保持品牌调性的同时实现高效增长,能否让换电等核心创新转化为可持续的盈利点,能否在多品牌战略中找到资源平衡,将决定这家新势力标杆能否真正站稳脚跟,从“单季盈利”走向“持续盈利”的良性循环。

市场终将用脚投票,而2026年的每一份财报,都将成为检验这场转型的关键答卷。