荷兰光刻机巨头阿斯麦彻底陷入尴尬局面,其砸重金研发的2纳米顶级光刻机,刚要大规模推向市场就遭遇当头一棒。

全球最大客户台积电公开表态,至少到2029年都不会采购这款设备量产,曾经风光无限的光刻机霸主,如今落得高端设备卖不动的窘境。

台积反水

2026年4月22日,台积电副共同营运长张晓强在北美技术论坛上,直接公布了关于光刻机采购的最终决定。

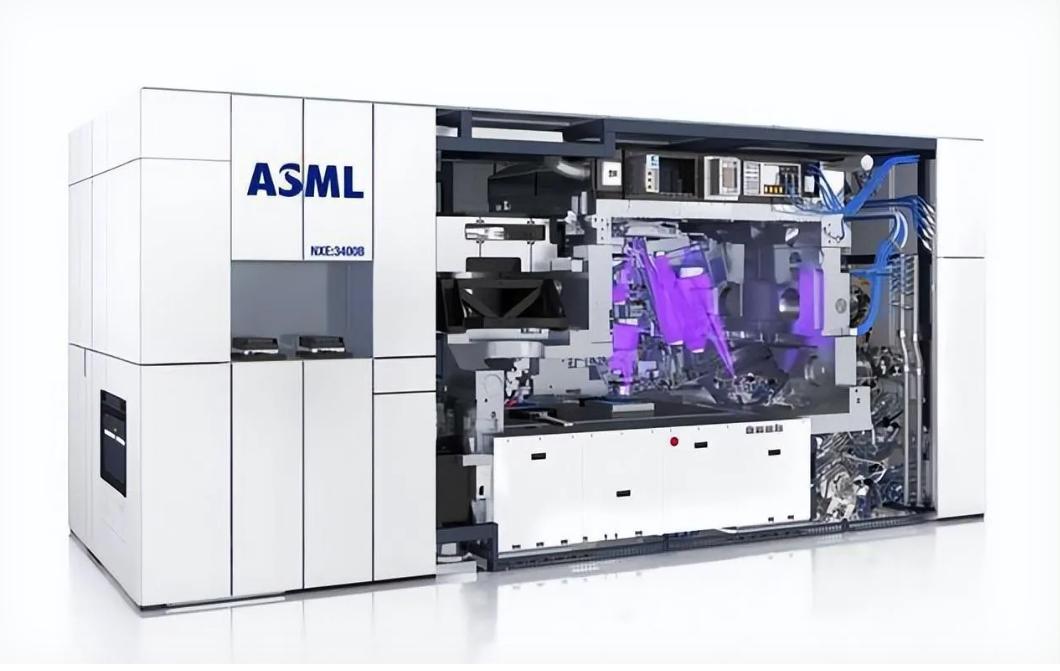

台积电目前没有计划,将阿斯麦最新的高数值孔径极紫外光刻机用于芯片量产,这一决策至少延续至2029年。

消息公布当天,阿斯麦股价直接暴跌5.5个百分点,资本市场的反应直接印证了这件事的冲击力。

台积电是阿斯麦全球最大的客户,单家企业就能贡献阿斯麦三成左右的营收,也是先进制程光刻机最核心的采购方。

台积电此前确实采购过几台同型号的光刻机,但全部投入了研发实验车间,没有进入量产产线。

这也意味着,台积电从一开始就没有把这款设备,纳入短期的量产规划中。

张晓强在论坛上直接点明,这款设备的核心问题就是价格过高。

单台设备售价超过3.5亿欧元,折合人民币接近28亿元,比上一代成熟的极紫外光刻机价格高出近八成。

除了设备本身的采购成本,引入这款新设备还要付出更多额外开支。

天价困局

适配新设备的厂房要重新改造,产线要重新调试,后续的良率提升还要持续投入资金,整体算下来,单台设备的落地成本还要再翻一倍。

这些成本最终都会分摊到每一颗芯片上,直接拉高芯片的制造成本。

台积电手里已经有足够的设备储备,完全能覆盖未来数年的量产需求。

截至目前,台积电累计采购了约170台上一代低数值孔径极紫外光刻机,占阿斯麦该型号设备总出货量的45%。

阿斯麦官方已经明确,这类设备可以稳定服役至2031年,设备的产能效率还在持续优化。

台积电在同期公布了最新的制程路线图,明确了A13、A12等亚纳米制程的推进计划,同时直接说明,这些制程节点的量产,都不需要用到阿斯麦的新款光刻机。

台积电的研发团队,已经通过多重曝光等工艺优化手段,挖掘出了现有设备的全部潜力,不用新设备也能完成先进制程的量产。

目前台积电的2纳米制程已经进入大规模量产阶段,产能已经被苹果、英伟达等头部客户全部预定,排期直接到了2028年。

现有设备完全能满足当前的订单需求,没有必要再花天价引入新设备,增加不必要的成本负担。

需求遇冷

台积电的这一决定,直接堵死了阿斯麦新款光刻机最大的出货渠道,而剩下的潜在客户,根本没有能力承接这款设备的大规模出货。

全球范围内,有能力使用2纳米及以下先进制程光刻机的厂商,只有台积电、三星和英特尔三家。

英特尔是最早采购这款新设备的厂商,提前拿到了首批出货的设备,但后续的产线落地和制程推进进度,远不及预期,根本没有能力进行大规模采购。

三星的2纳米制程量产进度落后于台积电,良率表现也不及行业预期,短期内没有大规模引入新款光刻机的基础。

三星目前的资本开支,更多集中在存储芯片产能的扩张上,先进逻辑制程的设备采购预算十分有限。

全球芯片市场的需求结构,也撑不起这款天价设备的大规模出货。

AI芯片的需求虽然保持旺盛,但AI芯片市场仅占全球芯片市场总量的10%到15%,单凭这一个板块,无法驱动整个行业对顶级光刻机的采购需求。

消费电子市场的需求持续回落,手机、个人电脑等终端产品的出货量没有明显回暖,芯片厂商都在收紧资本开支,优先控制成本,不会轻易投入巨额资金,采购还没有经过大规模量产验证的新款设备。

两头落空

高端市场卖不动的同时,阿斯麦还陷入了另一个无法破解的困局,就是曾经最大的单一市场,已经无法正常进入。

中国大陆市场曾是阿斯麦最大的营收来源,2024年中国大陆市场的销售额,占阿斯麦全年总销售额的41%。

但受出口管制政策的影响,阿斯麦的高端极紫外光刻机,一直无法进入中国大陆市场,从2026年年初开始,多款中端光刻机也被纳入管制范围,无法正常出货。

受此影响,中国大陆市场在阿斯麦营收中的占比持续下滑,2025年已经降至33%,阿斯麦官方预测,2026年这一比例会进一步跌至20%。

市场份额的断崖式下滑,让阿斯麦失去了最大的增量市场。

一边是能买得起、用得上的高端客户,明确表示不采购;另一边是有需求、有购买力的市场,被政策限制无法出货。

阿斯麦的新款2纳米光刻机,彻底陷入了两头落空的尴尬境地。

阿斯麦在2026年4月中旬发布了一季度财报,虽然整体营收和净利润超出市场预期,但首次没有披露新增订单金额。

这个最能反映市场需求的前瞻性数据的缺失,也让资本市场对阿斯麦后续的增长预期,产生了明显的担忧。

信源: