2026年以来,围绕学生公寓这一类资产类别,有几件事情进入我们的视野:

1月末,招商蛇口响应香港政府打造“留学香港”品牌的号召,收购位于香港尖沙咀柯士甸路2号的项目并完成交割,预计将其打造成旗下首个“CM+U”学生公寓,计划今年8月完成改造,提供85个床位

▲CM+U效果图

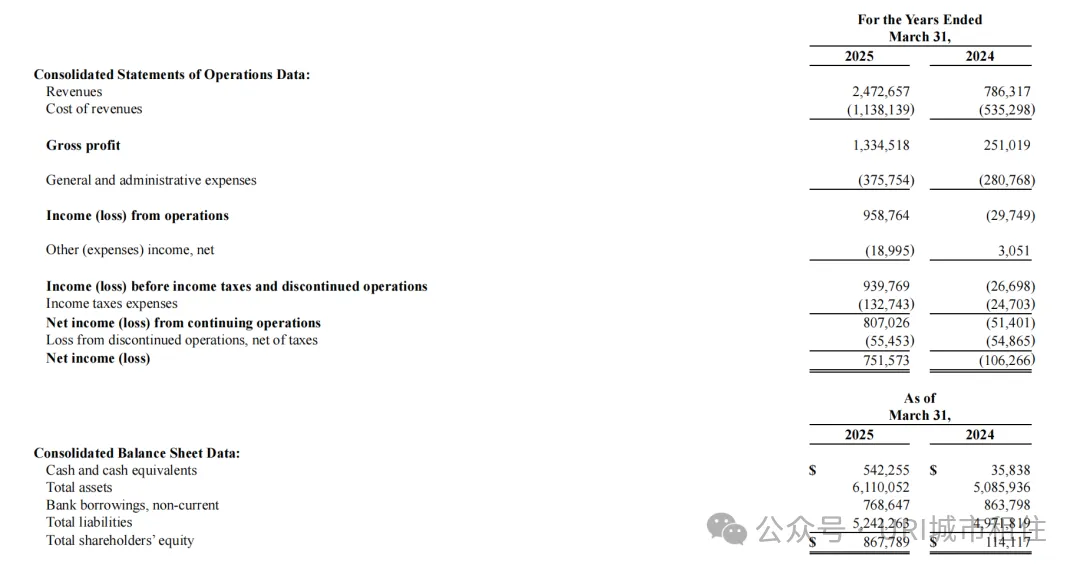

2月,学生住宿服务品牌“汇生活(StudentLivingEduVation)”公布赴美IPO发行条款,拟登陆资本市场。这表明,学生公寓已从“物业改造”迈向“品牌化、规模化运营”的新阶段。

▲2024-2025 Student Living EduVation 的财务报表

(图片来源:官方招股书)

3月,央企华润集团旗下华润隆地以约9.53亿港元收购荃湾悦品酒店,拟改建为约900个宿位的学生公寓,该交易为今年香港最大酒店类资产交易。

▲荃湾悦品酒店外观实景图

URI认为,香港正经历一场由资本推动、政策催化、需求倒逼的学生居住变革,也为内地市场提供了极具参考价值的“前哨样本”。

01

香港:“酒店”到“宿舍”的转型样本

以上关于学生公寓资产的大事件均发生在香港,URI城市租住认为,这有其市场结构的必然性:寸土寸金的香港高校聚集,长期吸引各地留学生前往,在当前地缘政治复杂的背景下,香港更是成为许多内地大学生海外求学的首选跳板。

近期香港酒店转学生公寓趋势明显,资本正加速涌入这一赛道。1月22日,万通集团罗康瑞家族持有的北角M1酒店以1.83亿港元易主,接盘方正积极寻求与学生宿舍运营商、长租品牌或院校合作;此外,邓成波家族去年11月出售的尖沙咀维多利亚时钟酒店(1.18亿港元),因买家是内地教育机构,未来极有可能转型为学生公寓。

URI城市租住调研发现,香港目前已有由酒店改造为学生公寓的先行成功案例,且开业后均爆满,呈现一房难求的状态:

【案例一】

案例名称:一步居·117

资产方:中原投资

公寓前身:珀荟酒店

公寓规模:全个物业可提供121个床位

租赁模式:单人/双人/三人间

租金(港元/月):单人18270、双人9135、三人6355

▲一步居·117项目实景图

【案例二】

案例名称:日新舍·启德

资产方:宏安集团

公寓前身:九龙贝尔特酒店

公寓规模:设有720个房间共1450个宿位

租赁模式:单人至-四人间

租金(港元/月):单人房月租1.55万元起,双人房或以上每个宿位最低5800元起

▲日新舍·启德项目实景图

02

全球案例:成熟的PBSA模式

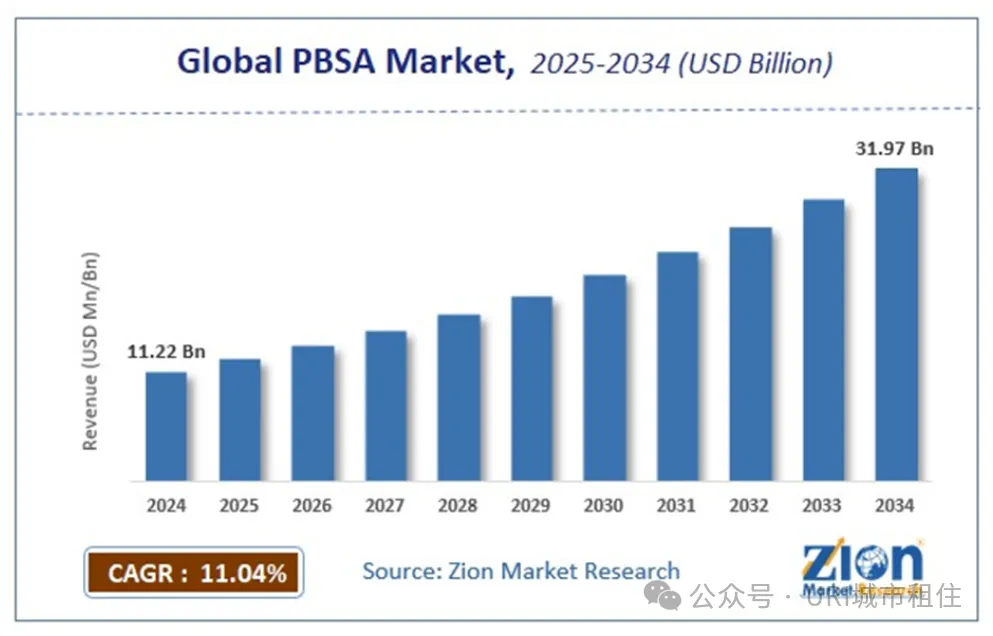

在欧美国家,尤其是名校周边,长期面临新生汇聚但学校周边房源供不应求的矛盾。为解决这一痛点,PBSA(Purpose-BuiltStudentAccommodation)应运而生。URI用一句话介绍该模式即是:PBSA = 学校宿舍的安全+酒店式服务+公寓式环境,专门给学生住的标准化长租公寓。这类为学生设计的公寓多集中在校园周边,拥有拎包入住、账单全包、配备学习和社交空间、24小时安保等优点,以远超传统租赁市场的体验成为外地生与国际生的首选。

在欧美,PBSA已经成长为数十亿美元规模的成熟资产类别,吸引了大量机构资本。

根据市场研究机构ZionMarketResearch的预测:全球PBSA市场预计将从2024年的112.2亿美元增长至2034年的319.7亿美元,年复合增长率约11.04%,显示出学生公寓作为全球性资产类别的快速扩张潜力。

▲ZionMarketResearch预测

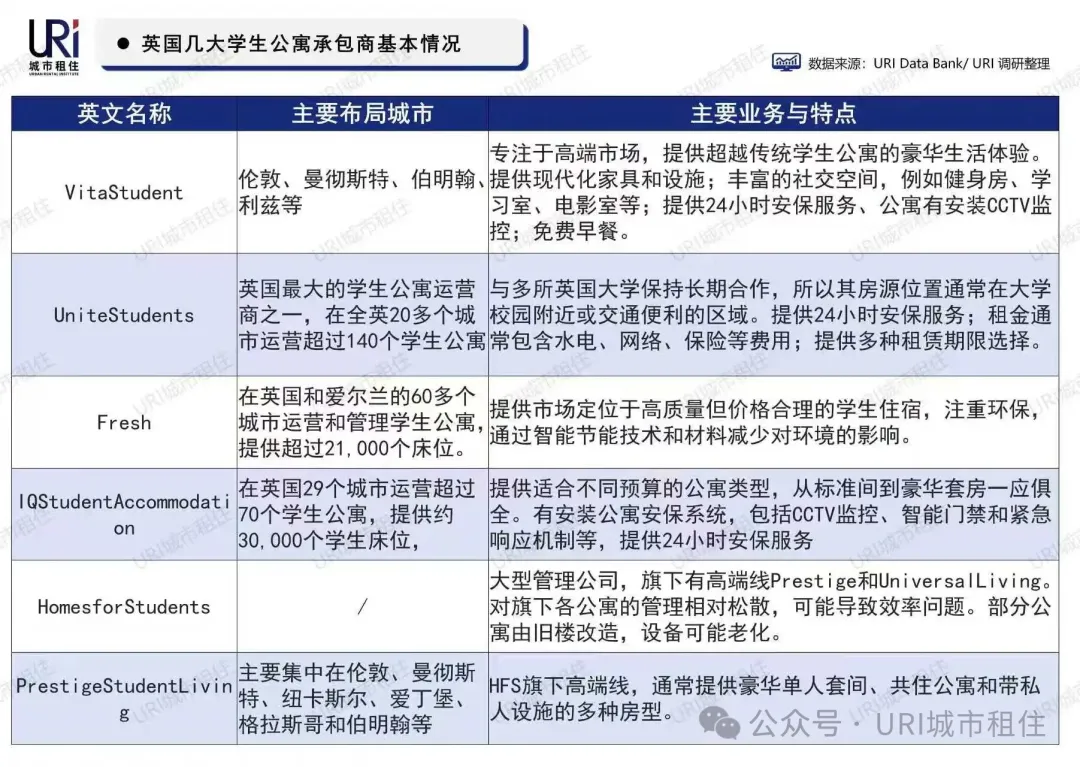

如果说香港的“改建潮”更多是应对短缺的应急方案,那么英美澳日等国则已形成成熟且标准化的学生住房生态,更强调品质、服务与可持续性。

英国作为最具有代表性的国家之一,已培育出多家成熟的公寓承包商:

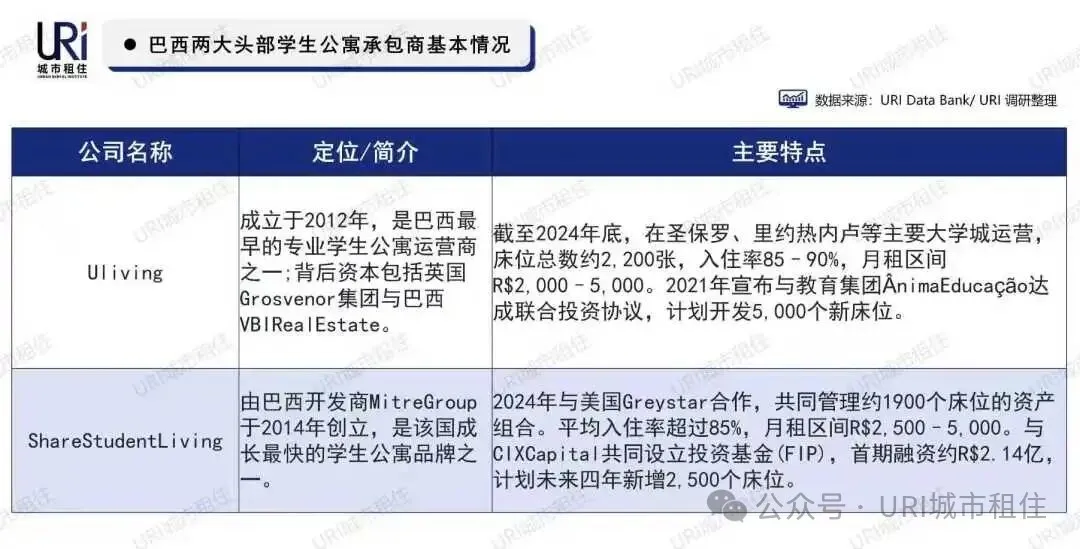

在新兴市场中,PBSA模式驶入了发展的快车道,以巴西为代表的新兴市场则处于“从0到1填补空白”的高速扩张期。不同于欧美市场的精细化运营竞争,新兴市场的首要任务是快速扩大规模、抢占核心大学城点位:

03

内地市场的供需缺口

将目光转移回内地,URI城市租住研判:中国内地的学生公寓市场同样存在显著的供需缺口,具备巨大的发展潜力。

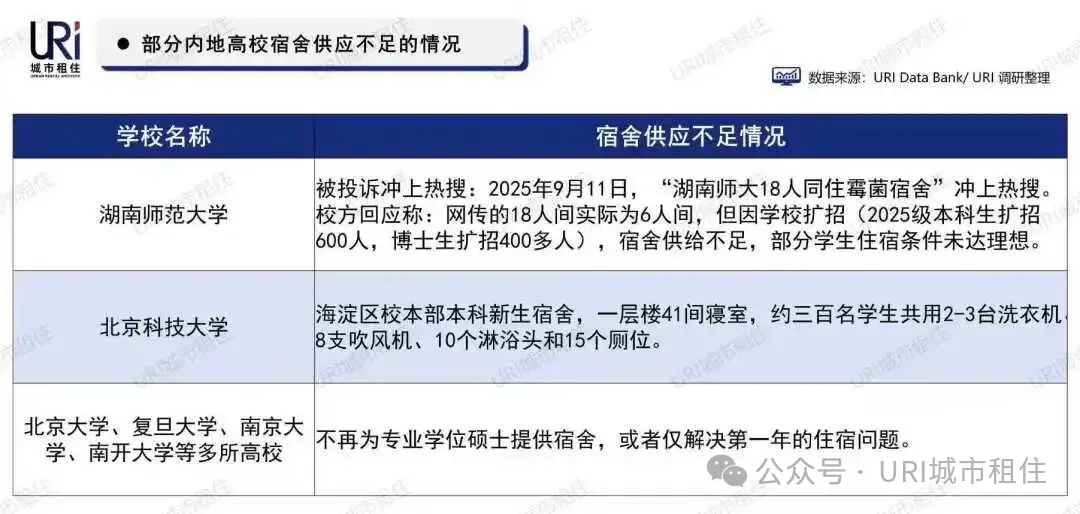

自1999年高校扩招开始,国内大学生的规模迅猛增长,近年来随着研究生、博士生扩招,学生群体持续快速增长,校内床位的紧张程度持续加剧。我们已经可以看到诸多高校暂停为研究生提供宿舍、住宿条件拥挤的消息:

部分大学则披露了宿舍面积缺口的实际情况,具体数据如下:

合肥工业大学:宿舍面积缺口16.21万平方米;

中国矿业大学(徐州校区):宿舍面积缺口13.76万平方米;

中南大学:预计还有约20万平方米缺口(不含在建);

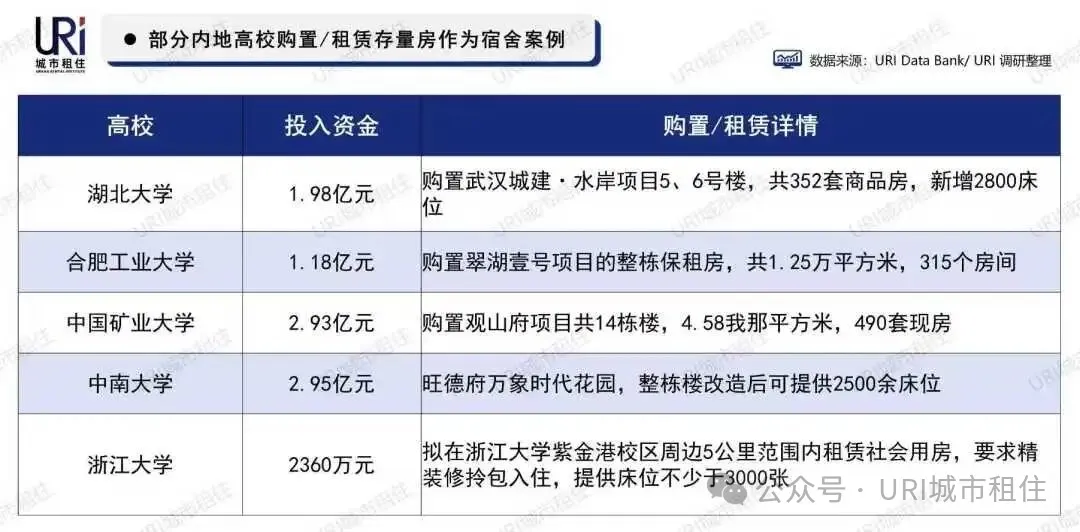

因此,自2024年以来,包括上述学校在内,多所高校开始通过购置存量商品房来解决宿舍短缺的问题。

04

内地市场发展潜力分析

在供需缺口以外,我们还可以看到,政策层面的窗口也已经打开:

●2024年1月,国家发展改革委、教育部等七部门联合印发《关于加强高校学生宿舍建设的指导意见》,文件中提到:今后一段时期,随着适龄人口规模扩大、高等教育毛入学率继续提高,在校大学生总量将持续增加,高校学生宿舍供需矛盾将进一步加剧。明确提出要推动高校招生计划安排与宿舍面积达标挂钩,鼓励高校通过购买、租赁学校周边的人才公寓、商住楼等社会用房的方式补充宿舍资源。

●在资本领域,2025年9月国家发改委与证监会联合释放政策红利,学生公寓类资也产纳入REITs扩募范围:26年1月份,汇添富上海地产租赁住房REIT便启动扩募,计划购入“璟耀项目”与“璟博项目”两大租赁住房资产,其中璟耀项目中部分楼栋作为上海纽约大学学生宿舍使用,是学生宿舍类资产首次纳入REITs扩募范围。

●2026年3月两会进程中,全国政协委员陈霞表示,需要盘活更多满足青年人—特别是“高校毕业生”—需求的“一间房”,可以利用闲置低效的非居住空间及国有产权房,引入市场主体就近提供小微户型青年公寓;通过委托市场化专业机构运营以及增设交通、商业等设施等,提升保租房整合与运营效率。

结

语

URI城市租住认为,学生公寓对于长租公寓运营商而言是具备多重吸引力的市场:首先,其客源稳定性强,有高校背书的情况下,入住率和租金收缴率有保障;其次,学生的支付意愿刚性,异地求学学生属于“不得不租房”群体;且这类资产的价值明确,高校的收购和租赁需求可为存量资产提供清晰的退出通道。

因此,参考欧美、香港学生公寓运营商的战略思路,未来越早与高校建立联系、形成委托管理等深度合作模式的企业,有望在这一细分赛道占据先发优势。

数据来源:公开数据复核、URI调研及data bank

撰文: URI研究中心

内容审核:繁花

内容复核:山楂美式

运营编辑:树懒