当十月的车市在“国补退坡”的余波中泛起寒意,一层淡淡的观望情绪如同秋雾般笼罩着市场。

不少厂商的销量曲线应声回落,乘联会数据显示,行业整体零售销量同比微降0.5%。然而,正是在这片略显沉寂的背景下,一份逆势狂飙的成绩单,如同穿透迷雾的强光,不仅照亮了自身的路径,也为整个行业提供了新的坐标参照。

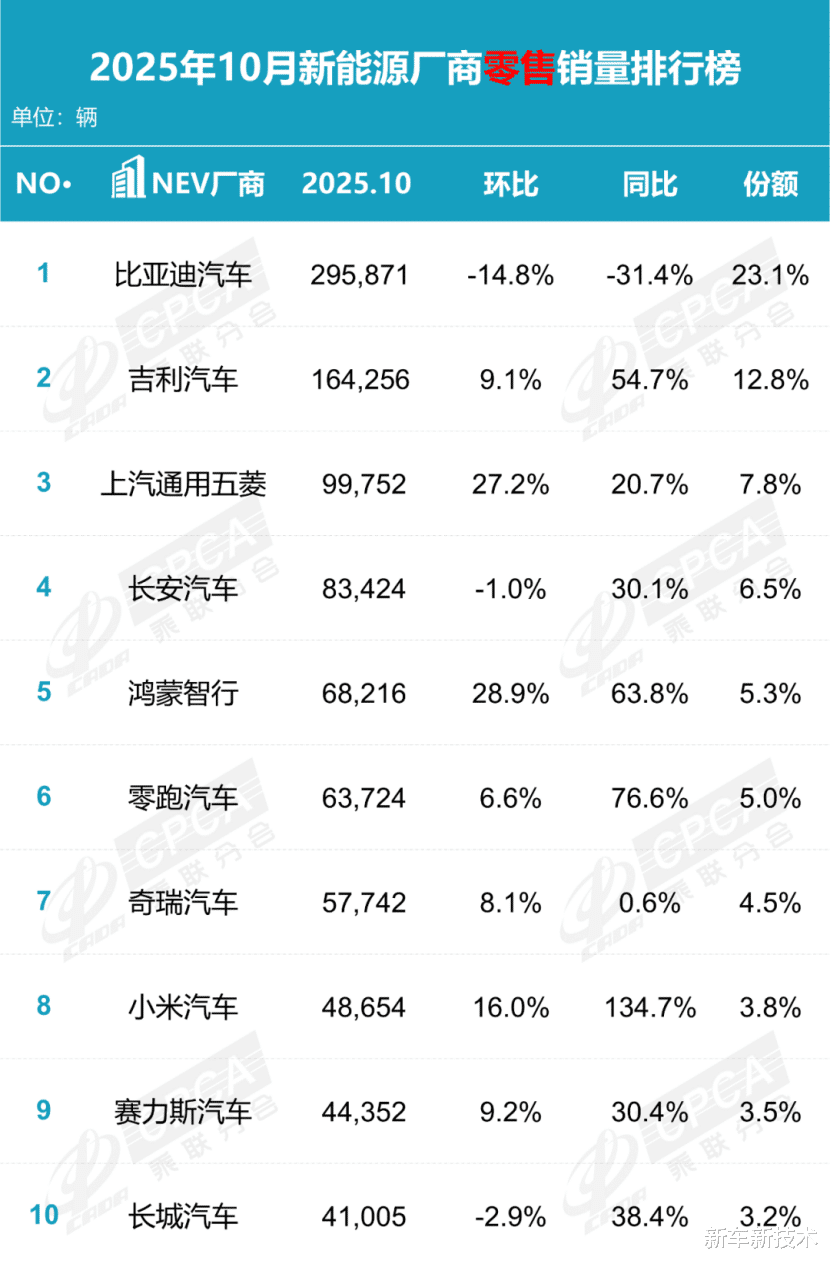

乘联会公布的数据显示,吉利汽车10月单月零售销量达到265,565辆,同比劲增36.8%;1-10月累计销量更是达到2,140,721辆,同比增速高达56.2%。这两项数据,均稳居国内汽车厂商零售销量榜第二位。

更为关键的不是排名本身,而是其与榜首的距离正在以前所未有的速度拉近。

10月,吉利与冠军的销量差距已缩小至约3万辆,这是近年来两者最为接近的时刻;纵观1-10月的累计市场份额,吉利已攀升至11.1%,与第一名仅差3.6个百分点,领先第三名优势则扩大至4.6个百分点。与此同时,1-10月大盘增速仅为8.0%,而TOP10阵营中的部分先行者呈现出增速放缓的态势。

这意味着,吉利在以远超行业平均水平的加速度,完成一场“高基数”下的高质量奔跑,向着国内汽车市场的峰顶发起强有力的冲刺。

那个熟悉的“王座”,似乎已触手可及,一场市场格局的深刻变革正在无声而剧烈地进行。

“逆行者”吉利

这个十月,车市的信号是复杂的。

一方面,是政策红利逐步退场后,市场真实需求的检验;另一方面,是消费者在众多技术路线和品牌中愈发审慎的选择。

一些曾经的领跑者脚步变得沉重:行业榜首比亚迪10月销量同比下滑31.4%;传统劲旅一汽大众也出现了3.9%的同比下滑。环顾四周,能够在如此环境中保持超过30%强劲增长的主流车企,凤毛麟角。

然而,吉利汽车却呈现出一幅截然不同的画面。其10月份36.8%的同比增速,与行业-0.5%的大盘形成鲜明对比,呈现出“万绿丛中一点红”的强势。这并非一次偶然的爆发,而是其强大内生增长动能的持续显现。

将时间轴拉长至1-10月,这种反差更为强烈:吉利56.2%的累计同比增速,不仅远超8.0%的行业平均水平,更将TOP10阵营中的其他同行远远甩在身后——其增速领先幅度达40至60个百分点,呈现出一种“断层级”的领先。即便是表现相对稳健、实现两位数增长的长安汽车与奇瑞汽车,其增速也仅为吉利的一个零头。

这种“吉利速度”带来的不仅是排名的稳固,更是市场格局的深刻重塑。

这种格局重塑体现在两个维度。

其一是对合资阵营的全面超越。

1-10月,吉利汽车的累计销量已是一汽大众、上汽大众、上汽通用五菱等传统巨头的2-3倍,且增速高出后者40-60个百分点。

这绝非简单的数量超越,它清晰地标志着,以吉利为代表的自主品牌,在品牌力、产品力、技术体系与市场号召力上,已经实现了对合资模式的系统性胜利,中国汽车市场的竞争主场,已彻底转移至自主品牌之间。

其二是新能源驱动的质变已然完成。

驱动这场狂奔的核心引擎,毫无疑义地来自于新能源领域的全面突破。10月,吉利新能源汽车销量达164,256辆,同比增长54.7%;1-10月累计销量达到1,256,404辆,同比近乎翻倍,增长98.4%。

尤为值得注意的是,当国内整个新能源市场1-10月的增速为21.9%时,吉利以超出行业76个百分点的增速狂飙,其市场份额已稳固在12.4%以上。换言之,中国市场每卖出约8辆新能源车,就有1辆来自吉利。

这标志着吉利已彻底摆脱了“起大早,赶晚集”的舆论质疑,不仅稳稳占据了新能源竞赛的主航道,更成为了推动市场增长的重要一极。即便在年销百万辆的“高基数”上,其增长率依旧高位运行,这无疑证明了其增长模式的健康与后劲的充足。

吉利体系的“破局”与“立新”

销量的跃升绝非偶然,它是前瞻战略、技术积淀与组织活力在终端市场的集中爆发。在吉利汽车庞大的品牌矩阵中,“银河”系列的强势崛起,无疑是解读这轮增长的最关键密码,它系统性地解决了困扰许多主流转型者的核心难题。

银河品牌在10月交出了127,476万辆的成绩单,这意味着其已提前完成年初制定的百万辆年度销售目标。这不仅是数字的达成,更象征着吉利在多个长期困扰主流车企的困局中实现了系统性突破。

首先,是击破了“畅销却不长销”的行业魔咒。

回顾这一年,从“E5”到“星愿”再到“星舰7”,银河的“三剑客”乃至近期上市的银河M9等更多车型,并非昙花一现的爆款,而是形成了持续且稳定的市场输出。

这背后,远非一句“产品力强”可以概括,它是一套精密系统在运转:基于对用户需求的精准洞察和快速响应的产品定义能力、柔性高效的供应链管理体系、以及持续迭代的软件OTA升级服务,共同构成了维持产品长久生命力的基石。

这证明吉利已从“制造爆款”的战术能力,进化到了“运营爆款”的战略高度。

其次,是实现了从“单品突破”到“集团军作战”的进化。

曾几何时,不少车企的新能源转型困于“单骑救主”的尴尬,一款车型的成败几乎决定一个品牌的生死。

而银河品牌在10月竟有7款产品月交付量过万,构筑了一条覆盖了从入门级到20万以内旗舰车型的坚固防线,精准触达了所有主流消费群体。

这种多点爆破、协同作战的产品矩阵,与几年前比亚迪开启王朝时的态势如出一辙,它意味着品牌护城河的极大拓宽与抗风险能力的指数级增强,使得吉利在面对任何一个细分市场的波动时,都能从容不迫。

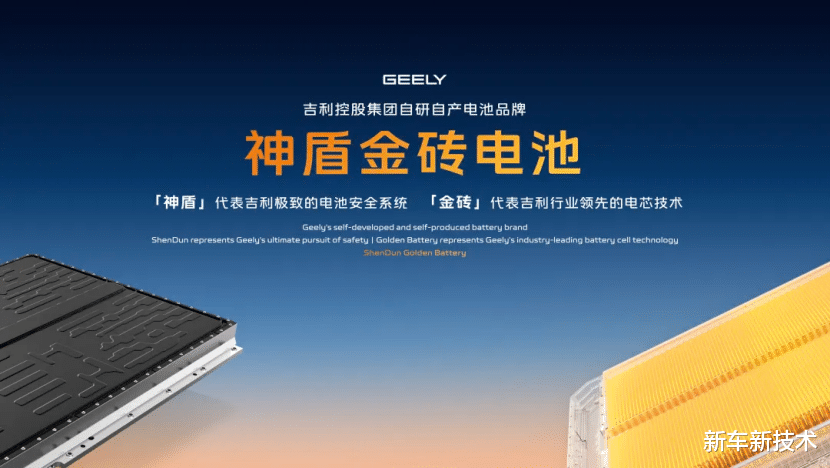

更深层次的,是吉利长期构建的技术底座与安全标准的全面托举。

在行业一度认为难以逾越的“三电”与智能化成本壁垒面前,吉利通过持续的垂直整合与技术自研,实现了关键领域的“自主可控”与“成本拉齐”。

从被视为生命线的电池安全(如神盾电池安全系统),到新一代智能座舱的流畅体验,再到智能驾驶辅助系统的快速普及,吉利不仅没有在核心技术上受制于人,反而在部分领域建立了局部优势,例如在智能座舱的交互体验和智驾系统的普及速度上,已展现出后来居上的势头。

更不容忽视的是其在面向未来的人工智能基建上的超前布局。

吉利在AI智算中心、低轨卫星通信等领域的投入,初期曾被外界视为“遥远”甚至“不务正业”。但时至今日,这些前瞻布局正逐步转化为实实在在的整车竞争力。

AI技术不仅应用于智能座舱和驾驶辅助这些“看得见”的地方,更深度融入到整车的热管理、能源经济性优化和主动安全系统中,实现了“看不见”的结构性提升。

这并非单点的技术炫技,而是对“下一代汽车”核心竞争力的系统性重构,为未来的持续领先埋下了伏笔。

长期主义“奔跑者”将如何重塑赛场

站在1-10月累计销量超247万辆、新能源占比近六成的新高度上,吉利的下一步将走向何方?它的奔跑又将给行业带来怎样的启示?

答案,或许就藏在它过去几年所坚守的“长期主义”内核之中,这不仅是战略定力,更是一种独特的体系化生存哲学。

短期来看,凭借当前远超同行的增速势头,吉利或许将在不久的未来超越比亚迪,重夺国内月度销量榜首宝座。

10月份两者之间仅3.6个百分点的市场份额差距,在吉利高达56.2%的增速面前,显得无比脆弱。这不仅仅是排名的更迭,更将是中国汽车市场从“一超多强”进入“两超多强”竞争新阶段的标志性事件,一个更加均衡、也更加激烈的顶级竞争圈层正在形成。

然而,吉利的长期价值,远不止于市场份额的争夺。它正悄然改变着主流车企参与这场智能电动化战役的“玩法”。

当行业在“卷配置”、“卷价格”、“卷老板IP”的层面上激烈内耗时,吉利展示的是一条更具确定性的路径:回归产业本质,构建以技术自主、体系效率和用户价值为核心的“硬实力”。

这其中,对“规律”的尊重贯穿始终。许多企业在变局中的落败,并非因为不努力,而是被市场的喧哗与骚动影响了心智,背弃了制造业的基本规律。吉利2025年的强势回归,恰恰是因为它在奋力拥抱变化的同时,没有背弃这些规律。

在技术上,吉利追求的是AI等前沿科技与整车系统性用户体验的提升,而非孤立炫酷功能的堆砌;在制造上,吉利坚守着对品质与安全的全球级标准;在营销上,吉利或许没有那么多令人津津乐道的噱头,但其基于产品矩阵的“阵地战”打法,扎实而高效,恰恰是最能触达并赢得主流消费群体信任的方式。

更为关键的是其组织体系所迸发出的“活性”。

以吉利汽车集团CEO淦家阅为代表的一批年轻管理层,不仅传承了吉利的优势基因,更以“奔跑”的姿态,将长期的战略构想与敏捷的战术执行相结合。他们敢于在摸索中试错,又能快速调整,这种不纠结、不僵化的组织状态,是应对当前产业剧变最宝贵的资产。

集团董事长李书福适时发布的“台州宣言”,则从文化层面极大地激发了全体系的活力。这使得吉利在面对终局远未确定的智能化时代时,其奔跑的脚步既年轻有力,又方向明确。

在一个充满不确定性与快速变化的时代,吉利没有选择慌不择路的追随与模仿,而是回归产业的基本规律,坚守自身的核心优势,并以一种全速奔跑的姿态,将技术、产品、品牌与用户需求进行最深度的融合。

市场终将奖励那些真正的长期主义者。他们不追求一时的喧哗与骚动,而是在迷雾中看清方向,在质疑中坚守信念,在困境中持续奔跑。

当吉利与冠军宝座仅一步之遥时,它所带来的启示已然清晰:产业的终局从未注定,唯有力出一孔、利出一孔,秉持“阿甘”般专注精神的奔跑者,才能不断穿越周期,最终抵达新的高度。

对于所有身处变革洪流中的企业而言,吉利的答卷,无疑提供了一份关于“如何穿越产业迷障”的、极具研究价值的样本。