四年漫长上市路,两度叩关北交所,这家专注于“城市血管”修复的企业终于过会,但光环之下暗影随行。

巍特环境成立于2003年8月15日,专注于排水管网全生命周期管理服务,公司主营业务涵盖排水管网探测、检测评估、方案设计、零开挖修复以及智慧运营服务。

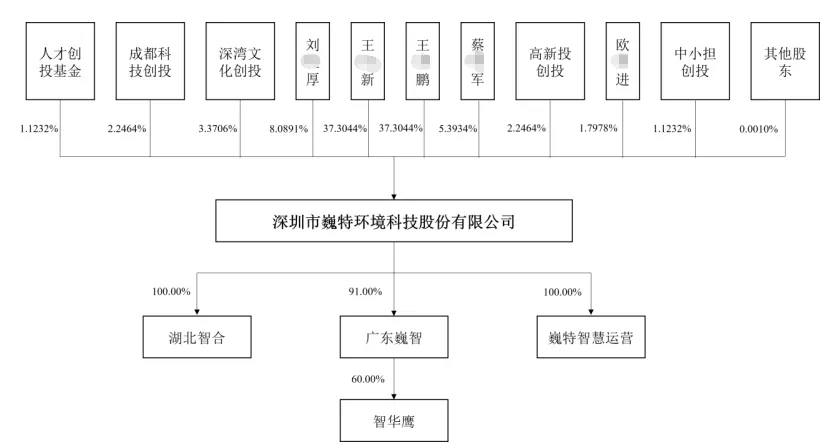

股权结构中,王某新、王某鹏各持有公司37.3%的股份,两人合计控股74.61%。公司在发展过程中引入了多家有背景的机构投资者,包括深湾文化创投、高新投创投、成都科技创投、人才创投基金及中小担创投。

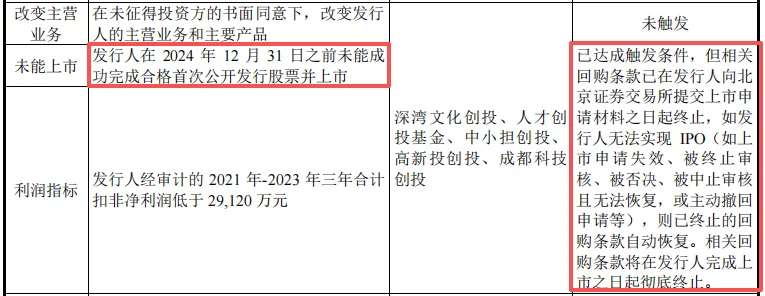

投资机构与实控人签署了对赌协议,约定若公司未能成功完成IPO,将可能触发实际控制人回购义务。然而,对赌协议已然触发。按照约定,巍特环境需要在2024年底前完成上市,否则实际控制人需要回购股份。

业绩方面,2022年至2024年,公司营业收入从3.03亿元增长至3.29亿元,归母净利润从4630.51万元增长至5323.81万元,营收净利双升。

不过,公司盈利能力呈现下滑趋势。2022-2024年,公司主营业务毛利率分别为43.99%、43.49%和40.46%,连续三年下降。公司的现金流状况高度紧张。报告期内,经营活动产生的现金流量净额分别为-2077.29万元、-3182.40万元和942.94万元,前两年均为负值,2024年才勉强转正。盈利与现金流严重背离。同时,公司应收账款余额呈现逐年上升趋势。应收账款周转率从1.91降至1.25。

从被否到过会四年长跑,对赌协议已然触发

巍特环境的资本之路可谓一波三折。2018年3月26日,公司率先在新三板挂牌,迈出了走向资本市场的第一步。2022年6月,巍特环境首次向北交所提交IPO申请,却在同年11月遭遇了上市申请的否决。

首次折戟后,公司迅速调整,于2023年3月1日重新接受上市辅导,仅隔三个月后便再度递交申请材料。然而,这一次的审核过程依然不轻松。

北交所对巍特环境进行了多达四轮的审核问询,成为年内首家经历四轮问询才上会的企业,其关注点集中在合同资产减值准备计提、技术先进性与业务实质等核心问题。

2025年9月12日,巍特环境终于通过上市委审议,从首次申请到最终过会,这条上市之路走了近四年。

巍特环境的股权结构呈现出创始人均衡控制的特点。IPO前,王某新、王某鹏各持有公司37.3%的股份,两人合计控股74.61%。

图片来源:巍特环境招股书(注册稿)

这种均衡股权结构虽有利于创始人团队的稳定,实则暗藏决策风险。一旦两位实际控制人出现重大分歧,公司治理将面临严峻考验。

值得注意的是,公司在发展过程中引入了多家有背景的机构投资者,包括深湾文化创投、高新投创投、成都科技创投、人才创投基金及中小担创投。

这些机构股东的加入在给企业带来资金和资源的同时,也埋下了一定的隐患。

投资机构与实控人签署了对赌协议,约定若公司未能成功完成IPO,将可能触发实际控制人回购义务。然而,对赌协议已然触发。按照约定,巍特环境需要在2024年底前完成上市,否则实际控制人需要回购股份。

据首轮回复称,相关回购条款已在发行人向北京证券交易所提交上市申请材料之日起终止,如发行人无法实现 IPO(如上市申请失效、被终止审核、被否决、被中止审核且无法恢复,或主动撤回申请等),则已终止的回购条款自动恢复。相关回购条款将在发行人完成上市之日起彻底终止。

图片来源:巍特环境问询函回复

2025年8月,公司还做出了一个引人关注的公司治理结构调整:取消监事会,由董事会审计委员会作为公司的内部监督机构。

技术实现高度依赖外包服务,采购数据自相矛盾

巍特环境将自己定位为一家“专注于排水管网全生命周期管理服务”的国家高新技术企业。公司主营业务涵盖排水管网探测、检测评估、方案设计、零开挖修复以及智慧运营服务。

从收入结构来看,公司业务高度集中于管网检测与修复板块。2022年至2024年,该业务收入占营业收入的比例分别为93.01%、85.76%和84.15%,虽呈下降趋势但仍为绝对主力。

公司的技术核心是“垫衬法”修复技术,声称可一次性同时解决管道内壁破损修复、结构补强和基础加固三个问题。

然而,监管机构在问询过程中发现,公司的技术实现高度依赖外包服务。采购的工程服务占成本的比例接近80%,其中劳务分包成本占营业成本的比例约为50%。

图片来源:巍特环境招股书(注册稿)

这种业务模式使人对其“专业服务型企业”的定位产生疑问,更接近传统工程承包商。

另外,在2022年被否的招股书中,巍特环境明确承认:“速格垫是公司垫衬法修复的核心材料,而垫衬法是公司在业内率先应用的核心技术,是公司主要使用的管道修复工艺,也是公司竞争优势的重要基础。公司采购的速格垫均由奥地利 Alois Gruber 有限公司生产。”

图片来源:巍特环境招股书(2022)

这种对单一海外供应商的严重依赖,成为当时上市委关注的重点问题之一。

令人惊讶的是,在2023年重新申报的招股书中,巍特环境却宣称已攻克速格垫技术,实现了自主生产,并列举数据称自产速格垫多项参数优于进口产品。

图片来源:巍特环境招股书(2023)

值得一提的是,公司采购数据出现明显矛盾。根据2022年申报时的问询回复,巍特环境2021年向艾格鲁管道科技(江苏)有限公司(奥地利AG公司全资子公司)采购了约6万平方米速格垫,按当时披露的采购单价145.12元/平方米计算,采购金额应约为870万元。

图片来源:巍特环境问询函回复

然而,公司在主要供应商名单中披露的当年对艾格鲁的实际采购金额却仅为229万元,两者相差高达641万元。

盈利能力与现金流严重背离

从表面财务数据看,巍特环境呈现出稳步增长的态势。2022年至2024年,公司营业收入分别为3.03亿元、2.93亿元和3.29亿元;归母净利润分别为4630.51万元、4949.80万元、5323.81万元。

2025年上半年,公司营收达1.76亿元,同比增长14.83%,归母净利润3051.70万元,同比增长18.47%,保持了增长势头。

公司的主营业务收入主要来源于华东和华南地区,报告期各期,公司在华东和华南地区的合计收入占主营业务收入的比例分别为 77.85%、75.14%、89.78%和 66.86%。

图片来源:巍特环境招股书(注册稿)

然而,细究其财务质量,可发现多处隐忧。

公司盈利能力呈现下滑趋势。报告期内,公司主营业务毛利率分别为43.99%、43.49%和40.46%,连续三年下降。

公司的现金流状况高度紧张。报告期内,经营活动产生的现金流量净额分别为-2077.29万元、-3182.40万元和942.94万元,前两年均为负值,2024年才勉强转正。与此形成鲜明对比的是,公司同期净利润分别为4630.51万元、4949.8万元及5323.81万元,盈利与现金流严重背离。

公司的应收账款管理状况令人担忧。报告期各期末,公司应收账款余额分别为2.08亿元、2.54亿元和2.72亿元,呈现逐年上升趋势。更为严峻的是,应收账款周转率从1.91降至1.25。

与此同时,公司的合同资产快速增长,从2022年的2亿元增长至2024年的3.57亿元,这些“已完工未结算”的资产占流动资产的比例超过54%,意味着公司大量资金被客户占用。