最近黄金市场的操作太反常了!中行、工行、建行这些主流银行,突然扎堆发公告,要么暂停积存金开户,要么下架实物金条销售,连已购积存金的实物提取业务都停了。

可另一边,金价冲破历史新高,线下金店、线上平台的实物金条成了香饽饽,有人托关系抢购,生怕下手晚了没货。

一边是银行集体“关闸”,一边是全民疯狂“抢金”,这矛盾背后藏着什么门道?普通人跟风买的金条,急用钱时能顺利变现吗?是机会还是陷阱?

税政变脸银行集体停售金条,核心推手是刚落地的黄金税收新政。

这份由财政部和国家税务总局联合出台的政策,重塑了黄金投资市场的底层逻辑,让银行传统金条业务难以为继。

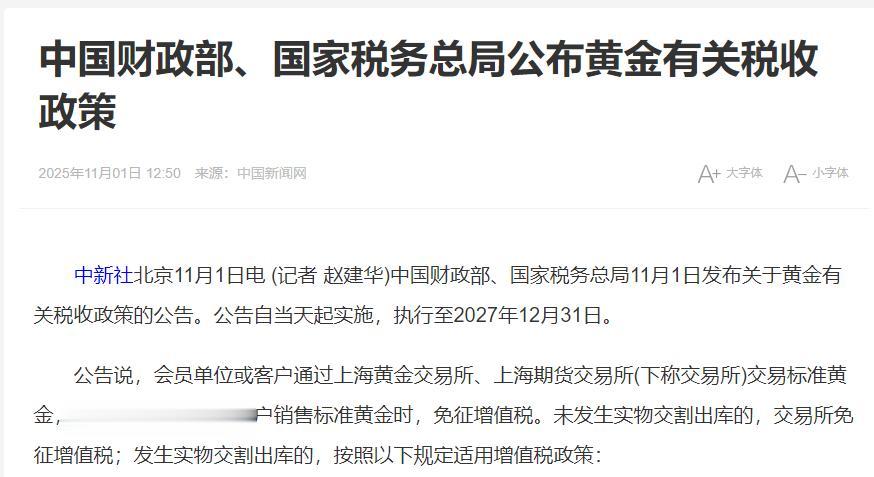

新政的核心规则很明确:在上海黄金交易所、上海期货交易所等正规平台内交易的标准黄金,卖出时免征增值税。

但如果把黄金从交易所提出来做实物交割,就得按规定足额缴税。

这一调整精准击中了银行积存金业务的要害,这类业务允许大家分批存钱、集中提取实物金条,提取环节刚好横跨“交易所内交易”和“线下实物流通”两个场景,之前的税务认定一直模糊,银行能灵活处理。

新政落地后,税务规则变得严格,银行若继续开展业务,需为客户提取实物金条承担缴税义务,而之前的业务定价并未包含这部分成本。

更关键的是,积存金提取、回购的税务申报流程、抵扣规则等细则尚未完全明确,银行怕踩合规红线,只能暂停相关业务,等细则落地再恢复。

其实监管层并非抑制黄金投资,而是要规范市场,过去实物黄金交易分散,除了正规渠道,还有不少地下作坊、小渠道参与,缺乏统一追溯体系,不仅给税收征管带来难度,还成了反洗钱、走私的温床。

不法分子利用实物黄金“匿名交易”“便于携带”的特点洗白非法所得,走私团伙跨境倒卖黄金牟取暴利,严重扰乱市场秩序。

这次新政用税收杠杆引导资金流向正规平台,推动黄金投资从“散兵游勇式实物买卖”向“标准化、透明化金融产品”转型。

对银行而言,这也是业务转型的信号,未来会更侧重黄金ETF、黄金基金等标准化产品,符合监管导向和投资者合规需求。

金条变“死钱”银行停售风波,意外揭开了实物黄金投资的致命短板:变现太难。

很多人觉得黄金是“硬通货”,随时能换现金,可实际情况却截然相反,“买金容易卖金难”在抢金热潮中愈发突出,不少人手头的金条最后成了砸在手里的“死钱”。

首先是回收渠道的苛刻限制,在银行买的金条,想卖回去比登天还难。

所有国有大行几乎只回收自家发行的金条,还得提供完整的购买凭证、原包装和检测证书,缺一不可。

哪怕是同一家银行不同网点购买的,想在异地网点回收,大概率会被以“非本网点发行”拒绝,要是包装破损、证书丢失,银行会直接以“无法确认来源和纯度”拒收。

金店的回收政策更霸道,大多只接受自有品牌产品,且以“以旧换新”为主,想直接变现要么拒绝,要么报价远低于市场价。

对非自有品牌金条,很多金店直接说“不收外来金”,哪怕是知名品牌也没用。

典当行虽来者不拒,但折价率高得吓人,手里的金条可能要亏一大截才能变现,相当于白忙活一场。

其次是价格不透明的“坑”,黄金回收没有全国统一定价标准,商家普遍玩“低价吸引+层层压价”的套路。

咨询时给你报接近市场价的高价,等你带金条过去,就找各种理由压价:“纯度不够”“表面有划痕”“行情不好”,一套操作下来,到手价每克可能比实时金价低不少。

普通人没有专业检测设备,没法核实纯度和真实回收价,只能吃哑巴亏。

线上回收平台的套路更隐蔽,网上挂出远高于线下的回收价,吸引你邮寄金条,收到后就说“纯度不达标”“重量有偏差”,要求大幅压价。

此时金条已被拆解或熔炼,你要么接受低价,要么承担高额退回运费,怎么选都不划算,还有些平台会隐瞒“检测费”“熔炼费”等隐性成本,结算时才冒出来,进一步压缩收益。

除此之外,实物黄金的储存和保管也是隐性成本,放家里怕被盗,租银行保险柜要每月花钱,且租金不便宜,金条放久了还可能氧化、划痕,这些都会影响后续回收价格。

很多人跟风买金条想涨价赚钱,可真到变现时,要么找不到渠道,要么要亏很多钱,原本的“避险资产”,最后成了食之无味、弃之可惜的“鸡肋”。

对普通人来说,日常实物黄金买卖根本享受不到“硬通货”的便利,反而要被各种限制和陷阱折腾。

稳妥避险路面对银行停售和金价波动,普通人不用慌,也别盲目跟风抢金,真正能守住钱袋子的,是选对投资方式、理性配置资产,而非追逐热点。

结合当前市场环境,分享几条稳妥的避险路,新手和有经验的投资者都能参考,优先选标准化金融产品,别执着于实物金条,很多人买实物金条图“看得见摸得着”的安全感,却忽略了流动性差的问题。

对普通人来说,黄金ETF更靠谱,它是交易所上市的金融产品,本质是追踪黄金价格的基金,像买股票一样在证券账户交易,开盘时间内随时买卖,特别方便。

黄金ETF交易成本远低于实物金条,不用操心储存安全和变现问题,专业投资者和机构都偏爱它,核心就是流动性好,能真正起到避险作用。

市场波动时,能马上卖出锁定收益或买入对冲风险,不用像实物金条那样找渠道、等检测、被压价,避免行情变了还没变现。

如果不懂证券账户操作,或风险承受能力低,银行发行的黄金主题基金是不错的选择。

由专业基金经理打理,会分散投资于黄金产业链股票、黄金期货、黄金ETF等标的,不用自己研究市场。

而且起投金额低,几百块就能参与,比实物金条动辄几万、几十万的门槛亲民得多,开放式基金随时可赎回,流动性比实物金条好太多,还不用承担折价损失。

控制好黄金资产的配置比例也很关键,黄金的核心价值是避险,对冲通胀和地缘政治风险,而非赚超额收益。

普通家庭把黄金类资产占比控制在总资产的一小部分就够了,既能在市场动荡时缓冲风险,又不会因金价下跌影响正常财务状况。

就连国家外汇储备中,黄金占比也不高,就是为了平衡风险和收益。

不同家庭可灵活调整比例:刚工作的年轻人收入不稳定,抗风险能力弱,可少配;中年家庭收入稳定、有财富积累,可适当提高比例。

关键是根据自身情况制定方案,别跟风加杠杆、追高。

还要把握投资节奏,别在金价高位扎堆入场。这次金价上涨主要受短期因素驱动,长期来看,高利率环境会持续压制金价,涨太猛后大概率回调。

历史上多次出现“全民抢金”后金价回调的情况,高位入场的投资者往往被套牢多年。

普通人投资黄金要有长期思维,别想着短期投机赚快钱,可采用定投方式,每月固定投入一定金额,不管金价涨跌都坚持买入,摊平成本,避免在最高点站岗。

同时给自己定规矩,收益达到预期就止盈落袋为安,亏损超过承受范围就止损,别被情绪左右。

最关键的是选正规交易渠道,黄金投资市场鱼龙混杂,火热时不少不法分子设陷阱,比如虚假交易平台、假冒金条。

一定要通过上海黄金交易所会员单位、持牌证券公司、国有大行这些正规机构投资,交易透明、资金安全有保障,还能提供完整交易记录,后续维权有依据。

若已买实物黄金,要妥善保管购买凭证、原包装和检测证书,提前咨询回收政策,了解条件、流程和计价方式,避免资料不全或政策变动影响变现。

同时密切关注黄金税收新政后续细则,根据征管要求调整投资策略,确保投资合规合法。

银行集体停售金条,不是黄金不能投资了,而是市场更规范、更成熟了。

黄金作为避险资产的价值从未改变,但投资方式要跟着市场升级,在全民抢金热潮中,保持清醒头脑,避开实物黄金的变现陷阱。

选对标准化金融产品,合理配置资产、把握节奏、坚守合规底线,才能让黄金成为家庭财富的“压舱石”,而非砸在手里的“烫手山芋”。

守护财富的核心,从来不是追逐热点,而是理性判断和长期坚持,这才是普通人在复杂金融市场中最稳妥的生存之道。

信息来源:

黄金税收新规落地首周观察:银行投资金条“价稳量足”

2025-11-10来源:上海证券报

重要信号!工行、建行紧急调整!事关黄金积存业务

2025-11-04来源:中国商报