10月26日,上交所官网显示,成都莱普科技股份有限公司(下称“莱普科技”)的科创板IPO正式进入问询阶段。这家成立于2003年的半导体激光装备企业,一边是投资16.6亿元的全国总部暨集成电路装备研发制造基地竣工投产、预计2026年5月全面达产的扩张图景,一边是2025年9月29日披露的招股书(申报稿)中暴露的多重风险敞口——97%的客户集中度、三年激增3倍的有息负债、实控人背负的7.41亿元对外担保。在国产半导体设备替代的热潮中,莱普科技的上市之路显得格外沉重。

业绩高增背后的隐忧:单客依赖度飙升至81%

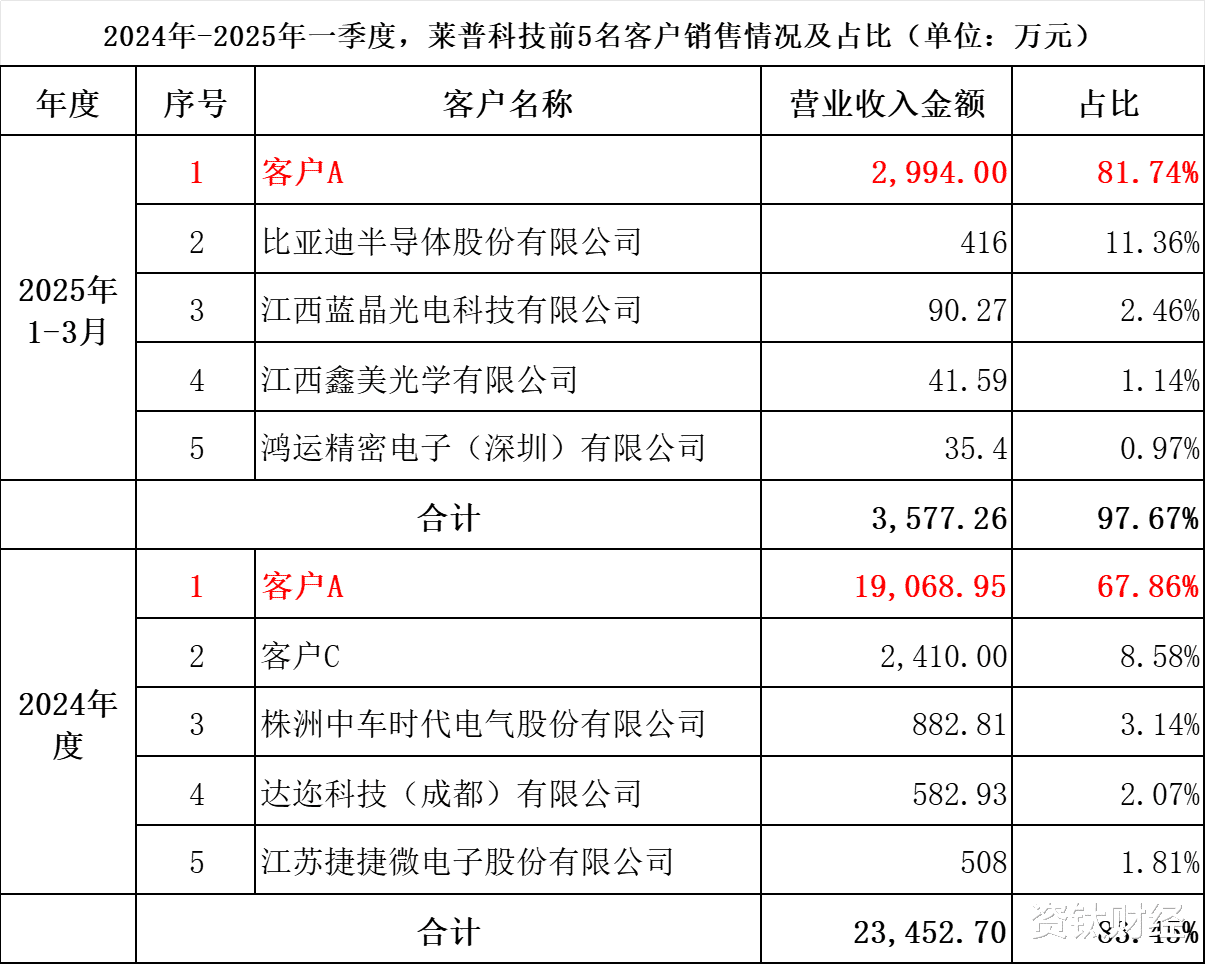

“产品自主创新、技术自主可控”,莱普科技官网的发展理念背后,是一组看似亮眼的业绩数据。据其科创板招股书(申报稿)显示,2022年至2025年一季度,公司营收从7414.56万元跃升至3700万元(一季度),2024年营收已达2.81亿元,三年复合增长率达94.68%;扣非净利润从2022年的-920.00万元扭亏为盈至2024年的4834.56万元,但在2025年一季度再度由盈转亏,录得-53.32万元,毛利率更是从42.50%攀升至2025年一季度的56.54%,较同行高出近20个百分点。作为掌握多波长固态激光等核心技术、拥有五十余项授权专利的国家级“专精特新”重点小巨人企业,其客户名单中不乏华润微、士兰微、三安半导体等行业知名厂商。

但光鲜数据的背后,是日益严重的“单一大客户依赖症”。招股书(申报稿)显示,2022年公司前五大客户销售占比为66.86%,到2025年一季度已飙升至97.67%,其中对客户A及其同一控制下的其他主体销售占比从18.86%激增至81.74%。这种集中度不仅远超中微公司、芯源微等同行30%以下的单一客户依赖度均值,更形成了“客户决定生死”的经营格局。更值得警惕的是,双方存在多重利益绑定:持有莱普科技不足5%股权的某股东,其执行事务合伙人与客户A属同一控制下主体;公司还向客户A的关联方租赁房产作为办公场所。

“半导体设备行业虽有客户集中特点,但依赖度超过80%已属极端。”一位长期跟踪半导体行业的分析师指出,“一旦核心客户调整产能规划、削减订单,或因技术迭代转向其他供应商,企业营收将面临断崖式下跌。”

财务迷局:高负债与负现金流的双重挤压

业绩增长未能转化为健康的现金流,反而加剧了债务压力。招股书(申报稿)数据显示,2022年莱普科技有息负债合计6223.39万元,2024年增至2.25亿元,2025年上半年进一步飙升至2.66亿元,三年增长超3倍,其中长期债务占比从7.58%升至72.56%,债务结构持续恶化。

与负债高企形成反差的是,公司经营活动现金流量多数时间处于净流出状态。2022年至2025年一季度,其经营活动现金流量净额分别为-2827.26万元、-3272.37万元、3202.59万元和-2716.99万元,盈利与现金流的背离凸显营收质量隐患。应收账款的持续高企进一步加剧了资金压力:2025年一季度末,公司应收账款达1.11亿元,占当期营收比例高达319.25%,而应收账款周转率仅为0.31次,远低于行业1.4次的均值,2022年至2024年周转率也仅为2.48次、4.18次、3.33次,持续低于行业同期7.89次、5.96次、6.02次的水平,回款能力显著弱于同行。

财务数据的季节性波动更引发市场对收入真实性的质疑。2024年,莱普科技第一季度营收占全年比例仅1.86%,第四季度占比却高达67.96%,而中微公司、芯源微等同行的第一季度营收占比普遍在11%至24%之间,分布相对均衡。“这种极端的季节性特征,不排除存在年末突击确认收入的可能。”一位注册会计师表示,“尤其部分首台设备需验收后一次性付款,若客户推迟验收,业绩就会大幅波动。”

扩产悖论:产量下滑仍募资8.5亿扩能

在财务压力与客户依赖的双重背景下,莱普科技拟募资8.5亿元的扩产计划更显突兀。根据招股书(申报稿),3.59亿元将投入晶圆制造设备开发项目,1.4亿元用于先进封装设备项目,仅8991.44万元用于补充流动资金。而在此之前,公司投资16.6亿元的新生产基地已竣工,主要建设制造中心及国产核心零部件研发基地,形成“双重扩产”态势。

但公司现有产能利用率与产品销量的表现,让新增产能的消化前景蒙上阴影。招股书(申报稿)显示,核心产品“专用激光加工设备”的销量从2022年的341台降至2024年的141台,产量从2022年的299台降至2024年的143台,2025年一季度产量为78台,销量未明确披露;千万元级大额订单数量也寥寥无几,2024年仅签订1份,2025年至今尚未签订任何大额订单。与此同时,公司收入结构极端单一,2025年一季度激光热处理设备收入占比达94.11%,专用激光加工设备占比仅5.89%,抗风险能力薄弱。

“半导体设备研发周期长、验证门槛高,莱普科技在未打开多元客户市场、现有产品销量下滑的情况下大规模扩产,无疑是一场豪赌。”上述分析师指出,“若募投项目无法如期产生效益,反而会增加折旧成本,进一步恶化财务状况。”

控制权隐忧:实控人刑事处罚与7亿担保炸弹

比经营风险更棘手的,是实控人带来的控制权稳定性隐患。莱普科技实际控制人叶向明、毛冬合计控制公司66.94%的表决权股份,但二人背负的巨额对外担保已成为悬在公司头顶的“定时炸弹”。截至招股书(申报稿)签署日,两人对东莞东骏电器、汉邦能源等第三方的担保债务本金余额达7.41亿元,其中汉邦能源1.84亿元担保已于2024年8月出现实质性违约,债权人已启动追偿程序;东骏电器5.57亿元担保的偿还则依赖相关房产项目的处置结果。

招股书(申报稿)提示,若担保债务逾期未偿还,实控人持有的控股股东东骏投资股权可能被冻结甚至强制执行,直接威胁公司控制权稳定。更值得注意的是,实控人之一毛冬还存在刑事犯罪记录:2022年6月,广东省东莞市第一人民法院出具《刑事判决书》,因其2021年12月实施醉酒驾驶行为,以危险驾驶罪判处其拘役一个月二十五日,缓刑三个月,并处罚金1.6万元,此前其已因同一行为被吊销机动车驾驶证。根据科创板上市规则,实控人刑事处罚可能影响上市资格审核,而公司在招股书中未充分说明该事项对治理结构的影响。

值得关注的是,递表前实控人曾通过股权转让实现套现,2023年8月至12月,二人通过控股平台东莞普英转让股份,合计落袋约1257.57万元,这与公司紧张的现金流形成鲜明对比。

国产替代光环下的生存拷问

作为国内半导体激光装备领域的参与者,莱普科技无疑身处国产替代的黄金赛道,2024年其在国内半导体激光热处理设备细分领域市占率约16%,国家集成电路基金二期持有其7.6588%股份,为第一大外部股东,该股权源于2023年增资,当时投后估值约14.45亿元。公司还承担国家部委专项攻关任务,与中科院半导体所共建研发平台,技术实力获行业认可。

但在国际巨头垄断的市场格局下,其技术竞争力尚未形成壁垒。全球半导体热处理设备市场中,应用材料、TEL等国际巨头市占率超80%,国内头部企业屹唐半导体份额仅约5%,莱普科技16%的国内市占率背后,是高度依赖单客的脆弱根基。更值得警惕的是,公司盈利对非经常性损益依赖度上升,2025年一季度,公司利润总额本身已为负数,而计入的政府补助进一步凸显了其盈利对非经常性损益的异常依赖。若补贴政策调整,研发投入将面临断层风险。

目前,上交所尚未披露具体问询问题,但市场关注的客户依赖、财务真实性、实控人风险等问题,注定将成为审核的焦点。对于莱普科技而言,这场由中信建投保荐的IPO闯关,不仅是融资扩产的契机,更是对其经营模式、风险管控能力的全面考验。在国产替代的浪潮中,是摆脱依赖走向成熟,还是在风险漩涡中迷失方向,答案或许就在即将到来的问询回复中。(资钛出品)