现在存钱国有行和中小行差距这么大?能差一辆电动车?

今年存了10万块钱,定期到期了,需要转存,跑了几家银行,发现国有行存一年,仅95块钱,而城商行却能够拿165块(比如盛京银行1.65%),利差100元。若存十万,定期几年下来都能够买一部电动车了。

现在存款利率一降再降,存款也不是存越久,利息越高,这时候该怎么选择?

特别是对中青年、老年人而言,爱存钱依旧是国人的喜好,存款依旧是保障未来的手段。

1.各大银行存款利差多大?

据最新的银行存款利率得知,很多银行的存款利率已经触底,国有大行基本进入了1.0时代,甚至0点几时代,中小行紧跟其上。

国有六大行一年期在0.95%~0.98%,进入“0字头”时代。而定期二年至五年的,大多基本都是1.05~1.60%。

股份制银行,一年期到五年期,大致1.15%-1.85%之间,未超过2%。

而中小银行、村镇、本地农商银行,一年至五年期,大多能1.5%-2.2%左右,甚至更高(部分银行特色产品)。

那么如果你存10万块钱,利率2.2%左右,存一年的利息就可以达到1250元,相当于三个月的水果钱+水电费。这利息还是挺多的。

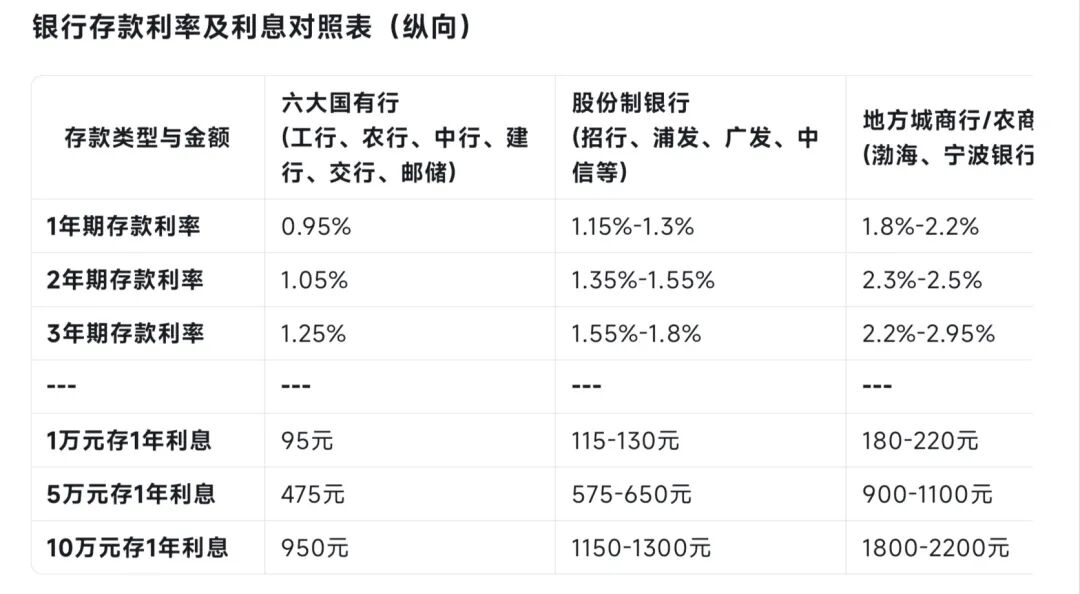

对此,根据最新银行存款利息对照(存款以当地银行通知为准),列了一张表,可以看一下:

很明显,无论是一年期还是三年期,地方商行、农商行普遍都比大行利率高,而获得的利息也一目了然,有些甚至多了一倍。

2.为什么中小、本地银行存款利率更高?

那么为什么中小银行、本地行存款利率普遍比国有行、大行高,很明显就像品牌效应一样。信誉好,网点多,存款的人很多,不用愁,没有客源。

而农商行,本地行仅限本地,影响力弱,为了吸引储户,为了年末业绩,那么高利率是一个关键。

同时本地行、农商行因为不是全国范围内的,所以在经营成本上会比全国性的网点低,且贷款的都是本地的多,资金回笼快些,可以拿出更多的利润给储户。

在安全性上来说,品牌大的大行肯定保证会大一些。

但是我们要注意一点,银行都有一个存款保险条例,那就是50万以内的存款,都受法律保护,不管是本地行,城商行还是国有行,只要是正规挂牌的银行,哪怕银行倒闭、出问题都会全额赔付,这个不用担心。

所以如果您存款50万以内,那么优选利率高的银行,还是有好处的。毕竟存哪个银行不是存,看网点,看自己的方便来。

3.如何更好存钱,获最大收益?

而针对不同的人群,存钱的方式也不一样。

比如是夫妻俩,为了小孩存学费。

那么这时候为了获得更多的利息。

不建议做法:存国有行,存两年定期,利率1.05%,五万块钱两年也就1050元。

建议做法:存高利率银行,城商行两年期以上能达到1.9-2.4%,比如柳州银行、三湘银行,2.0%左右,多一倍,两年就是2千多。还有江苏银行、渤海银行等特色产品。

那么得到的这个利息的钱,也是够小孩一个学期的花销了。

同样的,针对老人,就近存钱,那么这时候本地行、农商行、城商行就比较适合。

不急于支取,那么可以分几笔定期,一年,两年,三年,利率都是比国有行高的。

比如三年定期存,广东华兴银行仅普通存款达2.05%,10万就是6150元,比农行多赚两千多(1.25%)。这利息也够一年买果买衣服钱了。

而对于年轻人或者资金保证要求比较高的,额度高的,那么就选择国有,股份制,毕竟网点多,支取更灵活。比如选通知存款或国债,利率1.15%-2.0%,支持随时支取,招行“日日盈”、余额宝,既灵活又比活期高息;还有大额存单等。

对此,如果你有余钱,一定要多看一些攻略,对找银行,选好产品。

多看,多选择,能让你多一份收益,何乐不为?你们说,还有哪一些存款小技巧呢?欢迎分享。