就在周五晚,人形机器人板块有一个消息,引发了市场广泛关注。

那就是,智元机器人将在月底宣布其第10,000台人形机器人正式量产下线。

毕竟也就是3个月前,也就是2025年12月,智元才刚完成第5,000台灵犀X2的量产交付,产能在短短90天内翻倍。

若以这一节奏推算,其年化产能或有望突破4万台。

而据行业调研数据,2025年全球人形机器人整机出货量约为2.3万台,其中中国厂商占比超过60%。

这意味着,仅智元一家企业的规划年化产能,已接近部分机构统计的2025 年全球总出货量的两倍。

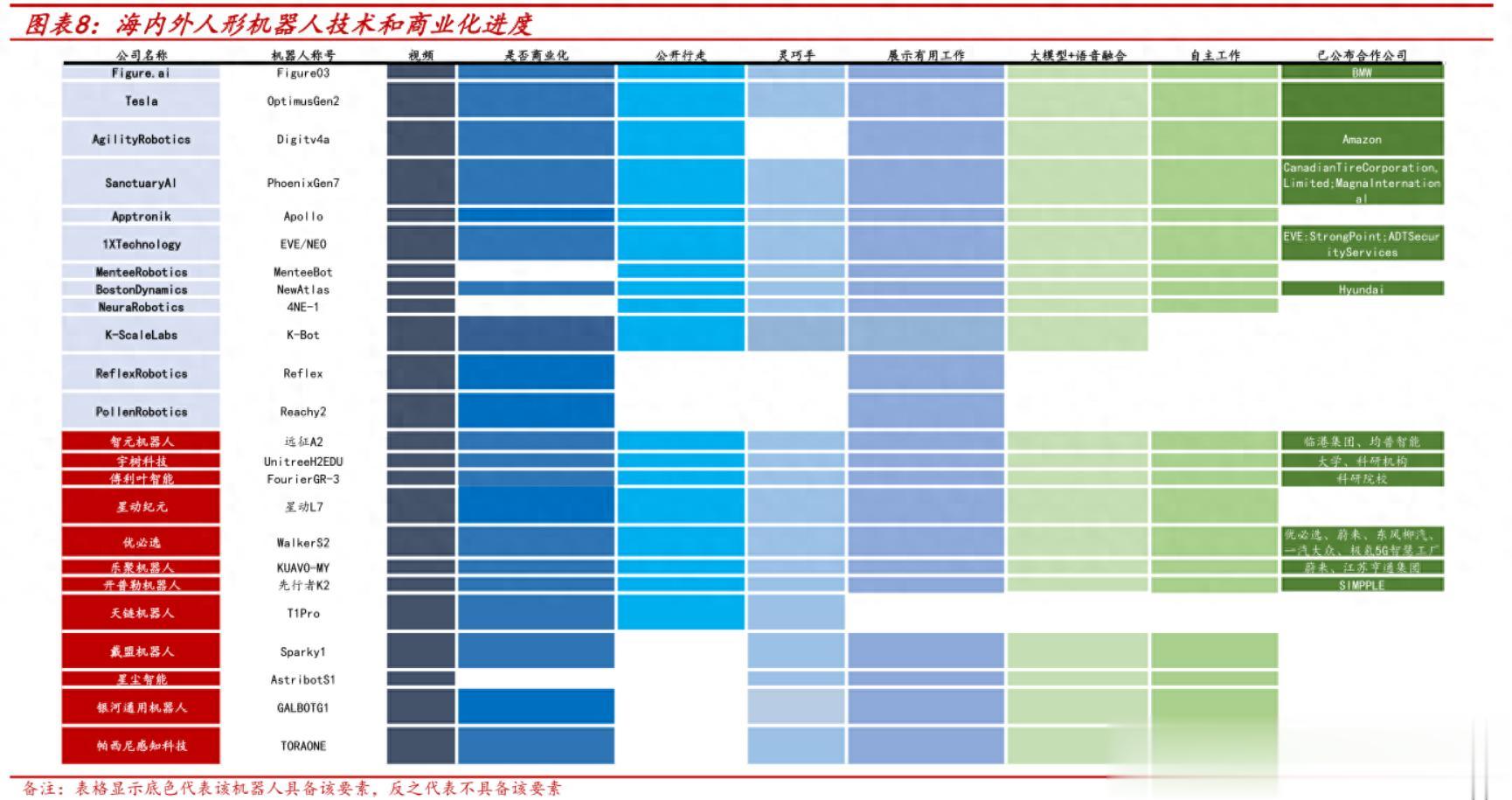

另外,人形机器人产业链加速量产持续推进,特斯拉Optimus Gen-2已于2025年Q4启动小批量试产,目标2026年实现数千台内部部署。

Figure AI与宝马、亚马逊的合作产线也进入调试阶段。

优必选Walker X在汽车工厂的落地场景持续扩展。

可以看出,当前人形机器人的全球头部玩家或进入“量产冲刺”阶段。

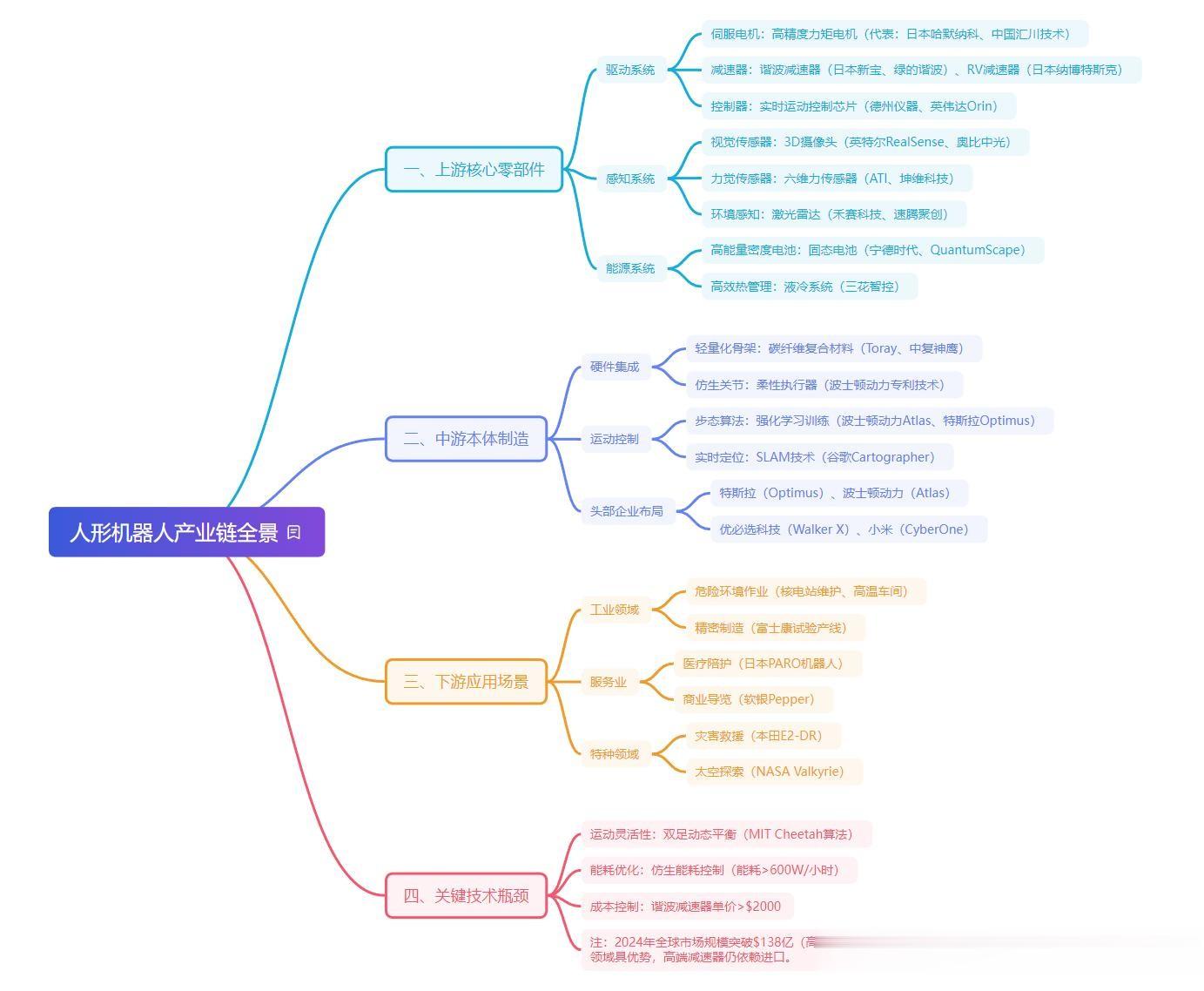

一、供给方面,技术成熟+成本下探过去三年,人形机器人技术发生显著变化:

关节模组成本下降超40%:

得益于谐波减速器、无框力矩电机的国产替代加速,单台机器人关节数量虽达20–40个。

但根据产业链调研数据来看,核心执行器均价已从2022年的8000元降至2025年的不足5000元。

AI大模型赋能感知与决策:

另外,随着多模态大模型使人形机器人具备更强的环境理解与任务泛化能力,任务成功率从早期不足30%提升至70%以上(据IEEE 2025具身智能白皮书的数据)。

制造效率提升:

根据公开数据来看,当前人形机器人的模块化设计+柔性产线使整机组装周期从数周缩短至3–5天,良品率突破90%。

所以,在成本与性能的同步优化,让人形机器人首次具备了在特定场景中存在的经济性。

二、需求方面:工业先行,空间很大

二、需求方面:工业先行,空间很大当前人形机器人的商业化路径或有三方面:

1、工业:

从目前人形机器人的发展趋势来看,汽车、3C电子等高自动化需求场景有望先导入。

例如,某新能源车企已在焊装车间部署20台人形机器人执行物料搬运与设备巡检,单台年节省人力成本约25万元。

据高工机器人预测,2026年工业用人形机器人市场规模将达18亿元,同比增长210%。

2、B端服务:

2026年起来,人形机器人已经在物流仓储、电力巡检、康养陪护等场景开始试点。

以物流为例,人形机器人可适应非结构化环境(如上下楼梯、开门),弥补AGV/AMR的能力边界。

根据国际主流机构的预计,到2028年,全球B端人形机器人部署量将突破15万台。

3、家庭需求:

受限于安全性、交互体验与价格(当前整机售价仍普遍在20–50万元),家庭场景尚处早期。

但随着成本进一步下探至10万元,甚至5万元以内,那么家庭需求这部分空间或许不可忽视,全球潜在家庭用户超5亿户,按1%渗透率测算,市场规模即超千亿美元(假设数据)。

三、哪些方向可能会受益

三、哪些方向可能会受益人形机器人产业链长、技术密集,不同环节的受益节奏与确定性差异显著。

1,高精度执行与感知系统板块

人形机器人对运动灵活性和环境交互能力的要求远超传统工业设备,其核心或在于大量高性能执行器与多维传感器的集成。

一台成熟的人形机器人通常配备数十个旋转与线性驱动单元,以及分布在关节、足底、手部的力觉、触觉和惯性传感模块。

这些部件不仅技术门槛高、单机价值量大,而且或决定了机器人的动作精度、稳定性和安全性。

当前,该板块仍高度依赖进口,但国产厂商在材料工艺、控制算法和批量制造能力上的快速进步,正推动供应链加速本土化。

2,智能控制与具身AI软件

硬件标准化之后,软件将可能成为拉开产品差距的关键。

人形机器人要在非结构化环境中完成复杂任务,必须融合视觉识别、语音理解、路径规划与全身动力学控制等多模态能力。

这背后依赖的可能是具身智能大模型、实时运动规划引擎以及高效的仿真训练体系。

虽然这类技术短期内可能难以直接贡献大规模收入,但其决定了机器人能否真正“理解指令、适应场景、自主进化”。

未来,能够提供端到端智能控制解决方案或底层训练平台的企业,有望形成软硬协同的高壁垒商业模式。

3,支撑性制造与测试

人形机器人的快速迭代离不开柔性制造、高精度装配和大规模数据采集验证体系的支持。

例如,为满足小批量、多型号的生产需求,自动化产线需具备高度模块化与可重构能力。

而为了训练可靠的运动策略,企业可能需要建立包含真实场景与高保真仿真的混合测试环境。

这些支撑性环节虽不直接面向终端用户,却可能是整机厂商实现成本控制、缩短研发周期、保障产品一致性的基础。

写在最后从“5000台”到“10000台”,不仅是数量的翻倍,更是产业加速推进的重要点。

当前技术拐点,商业拐点或将到来,人形机器人或许值得我们持续关注。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~