矿产是工业的血脉,也是大国产业链话语权的直接较量。翻看2025-2026全球矿产储量、产量的前十榜单,中国的表现极具辨识度,既有牢牢霸榜的战略稀缺矿,也有产量领跑但储量承压的刚需矿,更有新能源赛道逆势突围的潜力矿。核心矿种包括钨、锡、锑、晶质石墨、菱镁矿、稀土、煤炭、锌、铅、磷矿、锂、萤石等,在全球矿业格局中形成了差异化竞争优势。

战略稀缺矿:全球独一档的储量产量第一,攥紧高端制造命门

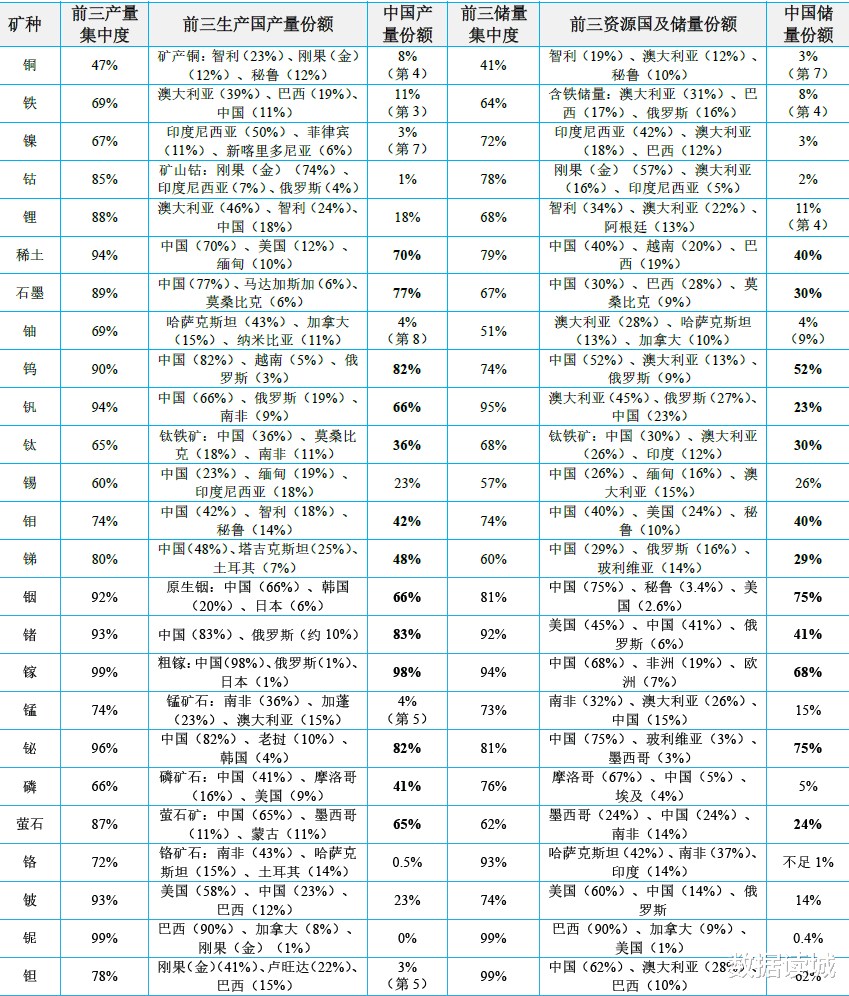

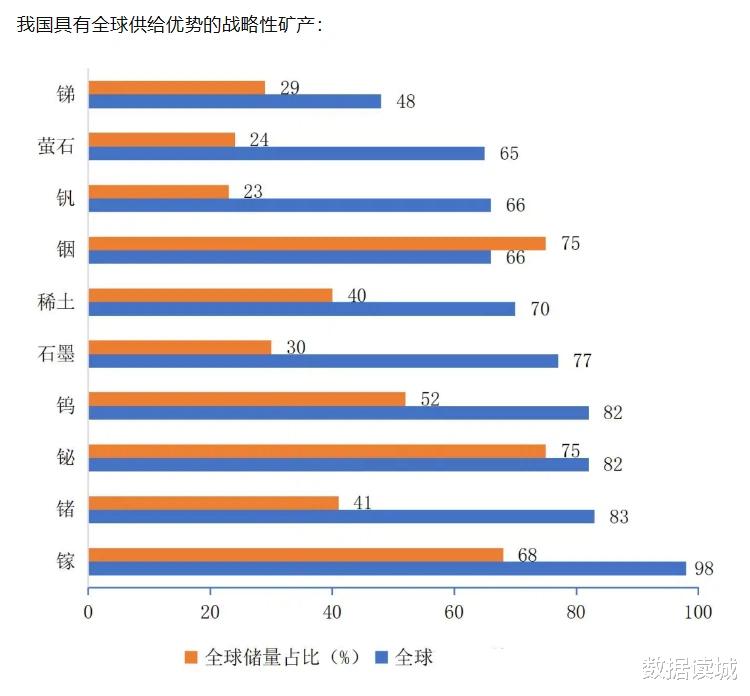

在部分战略性稀有矿产领域,中国的优势是碾压级的,钨、锡、锑、晶质石墨、菱镁矿五大矿种,我国稳居储量、产量全球前三,其中钨、锡、锑、晶质石墨、菱镁矿均实现储量全球第一、产量全球第一,牢牢占据全球供给主导权。

这类矿产看似小众,却是高端制造、军工航天、新能源产业的核心原料。以钨矿为例,我国储量占全球53.19%,冶炼加工产能占全球85%以上,是硬质合金、高端刀具的必备材料。

晶质石墨储量占全球约22%,是石墨烯、负极材料的核心基底,我国产量占全球70%,主导全球石墨产业链定价权。

不同于单纯的资源出口,我国已完成从原矿开采到精深加工的全链条布局,不再是单纯的资源供给方,而是产业标准的制定者。

更值得关注的是稀土,我国稀土储量全球第一、冶炼分离产量全球第一,占比约69.2%,虽然全球稀土储量格局有所分化,但深加工、分离提纯技术全球独步,形成了“别人有矿难加工、我国有技术定标准”的局面。这一类矿产,是我国在全球产业链中不可替代的硬底牌,也是应对外部技术封锁的核心筹码。

刚需大宗矿:产量霸榜全球,储量短板藏着供给压力

在关乎国计民生的大宗矿产领域,我国呈现出“产量强、储量弱”的鲜明特征,煤炭、锌、铅、磷矿四大矿种跻身全球双前十,产量领跑全球,但储量排位相对靠后,折射出国内资源消耗与供给储备的现实矛盾。

煤炭是最典型的代表,我国产量连续多年全球第一,占全球总产量约54.6%,牢牢保障能源安全底线;储量位居全球前列,储采比远低于澳大利亚、俄罗斯等资源大国,长期高强度开采带来的资源接续压力不容忽视。

锌矿产量全球第一、储量全球第五,铅矿产量全球第二、储量全球第五,作为有色金属大宗矿,我国产能足以支撑国内制造业需求,但高品位矿占比低,部分原料仍需进口补充。

磷矿作为粮食安全的核心肥料原料,我国储量全球第二、产量全球第一,既能满足国内农业需求,也能稳定全球磷化工供给,是农业产业链安全的重要支撑。

这一类矿产的核心问题,不是产能不足,而是可持续供给与资源保护的平衡。高强度开采虽能保障当下供给,但也加剧了资源消耗速度,如何兼顾当下需求与长远储备,是大宗矿产发展的核心命题。

新能源潜力矿:找矿突破提速,从跟跑到并跑的关键跨越

随着全球新能源产业爆发,锂矿成为必争的工业原料,我国凭借新一轮找矿突破战略行动,实现了锂矿排位的跨越式提升。2025年自然资源部权威数据显示,我国锂矿储量跃居全球第二,产量稳居全球第二,逐步打破南美“锂三角”的垄断格局。

四川锂辉石、青海盐湖、江西锂云母三大基地,新增锂资源量均超千万吨,形成了多类型锂矿协同开发的格局。不同于海外单一矿种依赖,我国锂矿资源种类齐全,技术适配性强,提锂工艺不断突破,成本持续下降,正在从锂资源进口大国,逐步转向自主供给+全球合作的双轨模式。同时,萤石等新能源配套矿产,我国储量、产量也跻身全球前十,为光伏、储能产业提供了稳定的资源支撑。

新能源矿产的崛起,印证了我国资源战略的前瞻性,不局限于现有优势,而是紧盯产业风口,通过技术攻关与勘查投入,补齐新兴产业的资源短板,抢占未来产业竞争的制高点。

优势不能松劲,短板不容回避,突围路径清晰可见

外界常陷入两个误区:要么盲目吹捧资源无敌,要么过度焦虑短板卡脖子,这两种心态都偏离了客观事实。

我们的核心优势,是战略性稀有矿产的全链条掌控力,这是不可复制的产业壁垒;我们的现实短板,是铁、铜等大宗矿产储量不足、对外依存度高,这是必须正视的供给痛点;我们的未来潜力,是新能源矿产的快速突破,这是换道超车的关键抓手。

面对全球资源博弈加剧,我国的思路从未动摇:对优势矿种,严控无序开采、强化精深加工,守住定价权与产业链主导权;对短板矿种,加大国内勘查投入、推进全球务实合作,比如中老铁路矿产运输、中非矿业合作等项目稳步落地,构建多元化供给体系;对潜力矿种,持续技术攻关、释放资源潜力,适配新能源产业发展节奏。

以更清醒的姿态,筑牢资源安全防线,在全球矿业博弈中占据主动,才是关键。

(文中部分数据统计口径或有差别)