2026年4月,韩国《韩国先驱报》刊发了一篇专题评论,核心观点非常干脆:中国在本十年之内不可能实现EUV光刻机的自主量产。这篇文章援引韩国汉阳大学材料科学教授安振浩的判断,认为十年内开发出能够大规模生产芯片的EUV光刻机是不太可能的。

这个论断扔出来的时候,恰好赶上美国对华芯片封锁再度加码,时间节点选得很"巧妙"。同一个月,美国两党议员联合提出了MATCH法案,将光刻机管制从EUV扩大至所有DUV浸没式光刻机,并要求荷兰、日本等盟友在150天内实施同等禁令。

换句话说,以前只是不卖你最好的枪,现在连普通步枪都要一起锁进柜子里。韩媒选这个节骨眼发文,配合的节奏感太明显了。

有意思的是,一边是韩国学者言之凿凿地判"死刑",另一边是ASML自己的掌门人心里打鼓。ASML的CEO傅恪礼近期公开表示:把中国逼急了,等它搞出自己的东西,搞不好以后是中国反过来卖给我们。

唱衰的人和被"保护"的人之间,连态度都没统一,这本身就很耐人寻味。从数据上看,韩国确实正在"闷声发大财"。

ASML 2026年一季度财报显示,韩国客户占比大幅飙升至45%,中国大陆占比则从上季度的36%骤降至19%。三星和SK海力士借着存储芯片涨价的东风疯狂采购,存储芯片客户成了ASML最大的收入来源,占到系统销售额的51%。

一年前中国还是ASML的头号金主,转眼被挤到第三。这个反差很有意思。嘴上说中国搞不出来,身体却在拼命囤设备。

韩国半导体企业比谁都清楚时间窗口有多紧——SK海力士近期宣布向ASML采购价值12万亿韩元(约80亿美元)的先进芯片制造设备,全部为EUV光刻机,将于2027年12月前交付。这不叫预测未来,这叫抢跑。

回到韩媒的核心判断,中国十年搞不出EUV,这话对不对?坦率讲,有一定道理。

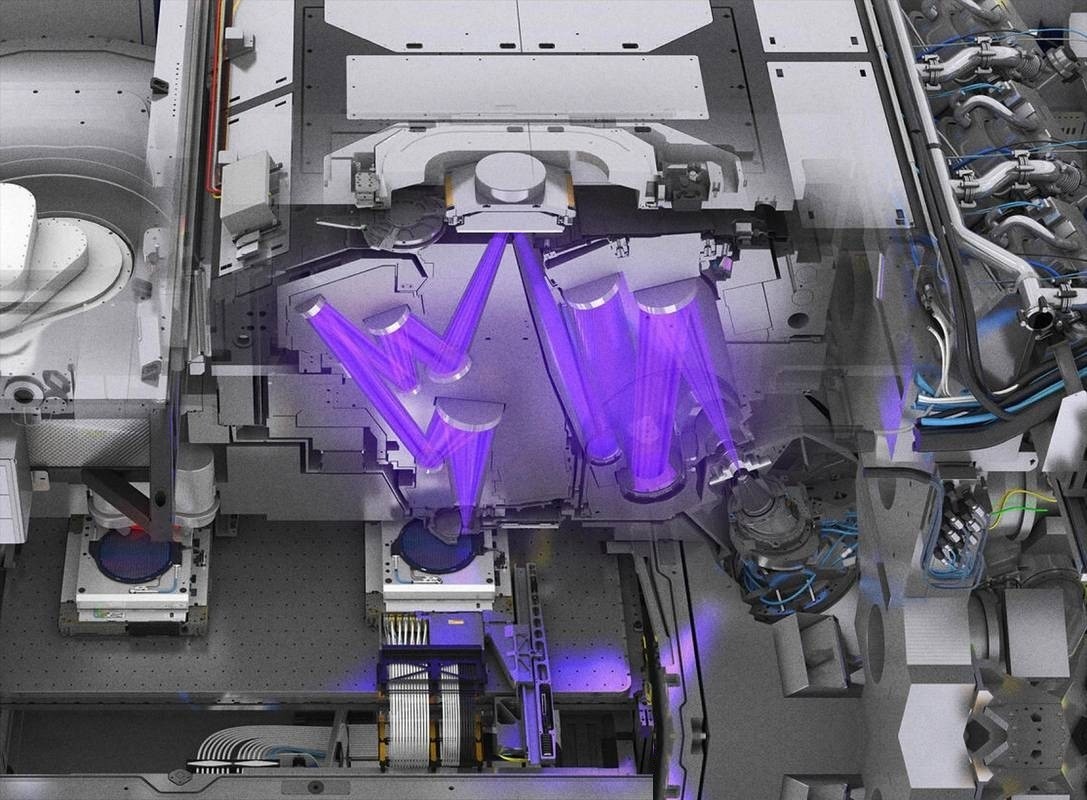

EUV光刻机是人类工业史上最复杂的精密设备之一,零部件超过十万个,涉及光学、材料、精密机械、控制系统等多学科交叉融合。

ASML的EUV光刻机零件高达45万个之多,据悉需要全球数十个国家的5000家企业配合才能完成,ASML自己只生产了其中约15%的零件。这不是一家企业的产品,这是一个"多国联军"协作的结晶。

它的光源来自美国Cymer,透镜来自德国蔡司,复合材料来自日本,精密轴承、特种气体又分别涉及其他国家的顶级供应商。你要在被全面封锁的条件下,从头到尾自己搞一遍,难度可想而知。

所以韩国教授的底层逻辑并非说中国人没本事,而是赌封锁速度快过追赶速度。但也不能只看困难不看进展。

2026年3月,上海微电子在第33届国际半导体展览会上首次允许观众近距离拍摄其28nm浸没式DUV光刻机,产业链消息证实SSA800系列良率已从90%跃升至95%,核心部件国产化率突破90%,2026年计划年产50台。

这个数字很值得琢磨——28nm看起来和EUV差了好几代,但全球超七成的芯片需求落在成熟制程上。先把能做的做到极致,这是务实的选择。

在先进制程方向上,中国也没有坐等。业内普遍认为中国已在利用DUV光刻机生产7纳米工艺,是全球继台积电之后第二家做到这一点的。

浸润式光刻机之父林本坚也认为,用现有DUV做到5纳米理论上可行,只是成本会非常高。靠多重曝光、先进封装等组合拳,中国在眼前的芯片产能上并不会陷入绝境。

重点来了。中国显然没打算沿着ASML定义的赛道一路跟跑。多条技术路线同步推进,才是更真实的策略布局。

纳米压印方面,2025年8月,杭州璞璘科技交付了国内首台半导体级步进式纳米压印光刻机,成本仅为EUV的三分之一,分辨率支持7纳米节点。电子束方面,浙江大学推出了命名为"羲之"的国产商业电子束光刻机,精度达到0.6纳米,线宽8纳米。

这两种路线都有短板——纳米压印缺陷率偏高、产能不够,电子束速度太慢——但在存储芯片、先进封装等特定场景里已经可以落地使用。而最值得关注的,是另一条完全跳出ASML框架的思路——光刻工厂。

这才是本文标题里"造光刻工厂"的核心所指。清华大学工程物理系唐传祥教授的研究组在《自然》杂志发表了关于稳态微聚束(SSMB)原理验证实验的论文。

这条路线的想法,和ASML完全是两个方向的:ASML是想办法把一个光源塞进一台机器里,让每台光刻机自带"小太阳";而SSMB的思路是建一个大型光源系统,先集中产生高功率极紫外光,再通过传输系统分配给多个曝光终端。

通俗地打个比方,ASML每台EUV光刻机自带一个"水杯"装光源,功率大约250瓦;而SSMB方案的辐射功率约为3200瓦,一个是杯子,一个是水池。这个设施长达200米、宽20米,可以同时给几十台光刻工位供能。

这已经不是造一台机器的事了,这是建一座基础设施。SSMB采用的同步辐射原理,理论输出功率无上限,波长从红外到X光可以自由调节,且可以大幅精简控光系统,降低系统复杂性。

它的潜在优势在于,把最难搞的光源环节从单机里拎出来,变成像发电厂供电一样的共享基础设施——你不需要每台设备都解决光源的难题,而是一次性把光源问题集中攻克。当然,必须冷静看待这件事。

光刻工厂的概念目前还在科研验证阶段,离真正能用来造芯片还远。储存环全相干光源关键技术验证项目已启动,周期为2024年10月至2026年10月,目标是实现特定波长的百瓦量级输出,为千瓦级工业专用光源奠定基础。

此外,此前网上流传的"光刻工厂已在雄安建成"是误传,那张配图实际上是北京怀柔的高能同步辐射光源项目HEPS。它面临一个工程上的根本性挑战:单一光源风险。

一旦中央光源出故障,整座工厂都要停摆。投资规模巨大、建设周期漫长、工程可靠性还需要反复验证——这些都是绕不过去的坎。

远水解不了近渴,这一点行业内有充分共识。但这条路的战略意义不在于能不能三五年见效,而在于它代表了一种思维模式的根本转换。

回想一下中国汽车产业的故事:在燃油车时代,发动机、变速箱、底盘这三大件的技术壁垒让中国车企追了几十年也没追上;但换到电动车赛道,用电机、电控、电池构成的全新体系,中国直接绕过了那堵墙。

光刻工厂的逻辑是类似的:不跟你比单机精密度,而是把竞争维度从"制造一台设备"拉到"建设一套体系"上来。这种"用大工程消化精密难题"的打法,恰恰踩在中国工业体系的长板上。

修高铁、建桥梁、搞特高压输电——过去几十年里,中国在超大规模基础设施建设上积累了深厚的工程化能力。把EUV光源做成基础设施而不是单机产品,这个思路哪怕最终只成功了一半,对现有的商业逻辑和竞争格局也是巨大的冲击。

2026年4月15日,英伟达CEO黄仁勋在一档播客节目中明确表示:限制芯片出口短期会延缓中国的发展速度,但长期只会逼迫中国形成自己的完整生态链。这话放在光刻机上同样成立。

封锁越彻底,中国走独立路径的决心就越坚定、投入就越大。MATCH法案如果真的落地,短期内对中国芯片制造确实是一记重拳,但中长期来看,它更像是把中国彻底推上自主突围这条不归路的最后一脚。

所以再回过头来看韩媒的那篇评论——"中国十年内搞不出EUV光刻机",这个判断可能是对的,如果你把"EUV光刻机"严格定义为和ASML一模一样的那台设备的话。但中国从来没说过非要造一台一模一样的东西。

纳米压印在特色工艺上已经量产,电子束在特定场景已经落地,DUV在28纳米以上的成熟制程站稳了脚跟,而光刻工厂代表着面向未来的全新可能性。这是一套多线并进、短中长期结合的体系化打法,不是赌某一条技术路线的单点爆破。

韩媒唱衰归唱衰,ASML焦虑归焦虑,中国自己的节奏一直在走。当"造设备"的思路变成"建体系"的思路,当竞争从单机精度转向系统能力,原来那套以单机技术垄断定义市场格局的游戏规则,就未必还靠得住了。

光刻工厂能不能成,什么时候成,现在谁也没法打包票。但只要这条路走通哪怕一部分,那些曾经用来唱衰的预言,到时候回头再看,大概只能当个笑话。