固态电池是典型的0-1行业,从无到有,颠覆传统锂电池格局。历史规律告诉我们:每个新兴产业崛起,先设备,后材料。如今,固态电池正迎来多重催化——政策加码、车企巨头入场、技术突破频现,产业链全面起飞!

今天,我们系统拆解固态电池全链路:从设备到材料,梳理核心工艺、代表企业与投资机会。设备端率先爆发,材料端蓄势待发,机会窗口已打开!

一、固态电池设备:工艺革命,低成本制胜

固态电池抛弃传统电解液,采用固态电解质,工艺流程大变天。干法电极取代湿法涂布,成为降本核心;叠片、注液、分容等环节全面升级。

1.前段:干法电极设备(低成本王牌)

干法电极设备:喷涂+辊压,省去溶剂烘干,成本直降30%以上。

混合均质一体机→宏工科技

干法辊压设备→纳科诺尔

代表企业:先导智能(龙头)、赢合科技、曼恩思特、灵鸽科技、金银河、信宇人、海目星、科瑞技术、欣旺达

2.中段:叠片机(效率决定产能)

高速叠片工艺适配固态结构,精度要求极高。

代表企业:利元亨、先惠技术

3.后段:分容设备(性能把关)

高压化成分容、界面CT检测成标配。

代表企业:杭可科技(高压化成)、日联科技(界面CT检测)

4.其他关键设备

设备名称

核心功能

代表企业

ALD材料包覆

界面稳定性

微导纳米

制痕绝缘设备

防止短路

德龙激光

铝塑膜超声焊

封装工艺

骄成超声

等静压设备

均匀压实

荣旗科技

金属压力容器

高压测试

锡装股份

钢壳激光焊

密封焊接

联赢激光

车载加压设备

模拟实车环境

先惠技术

小结:设备端已进入放量前夜,先导智能、赢合科技等订单饱满,先惠技术横跨叠片+车载加压,弹性最大。

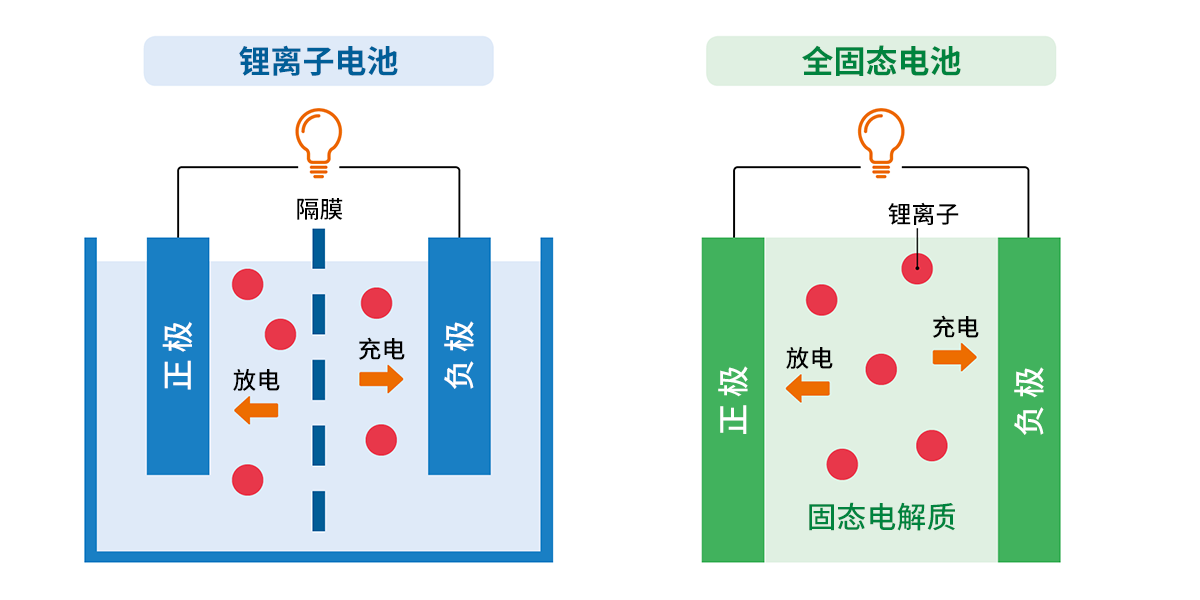

二、固态电池材料:能量密度+安全双突破

固态电解质取代电解液,带来三大革命:

能量密度:400Wh/kg+(传统<300)

安全性:不燃、不漏液

寿命:循环>1000次

核心材料方向

富锂锰基正极:高容量,低成本

硅基负极:容量10倍石墨

硫化物固态电解质:离子电导率接近液态

掺碘改性→博苑股份(独门绝技)

材料端明星标的

材料方向

代表企业

富锂锰基正极

容百科技、当升科技

硅基负极

璞泰来、翔丰华

硫化物电解质

盟固利、金银河

综合布局

江特电机、湘潭电化、信宇人、金龙羽、杉杉股份

亮点:璞泰来硅碳负极已量产,容百科技富锂锰基获车企认证,盟固利硫化物路线获上汽背书。

三、多重催化,引爆在即

政策:双碳目标+新能源汽车“十四五”规划,固态电池列入重点

车企:上汽、广汽、蔚来、比亚迪纷纷布局,2027年量产节点明确

资本:宁德时代、亿纬锂能重金押注,产业链融资潮起

技术:硫化物电解质离子电导率突破10⁻²S/cm,接近液态

四、投资逻辑:设备>材料,弹性排序

阶段

投资主线

推荐标的

逻辑

1

设备放量

先导智能、赢合科技、先惠技术

订单+业绩兑现最快

2

材料验证

璞泰来、容百科技、盟固利

技术突破+车企认证

3

封装/检测

微导纳米、联赢激光、日联科技

高技术壁垒,毛利高

结语:固态电池不是“概念”,是下一代平台

从液态到固态,如同从功能机到智能手机。设备先行,材料突破,车企引爆——三浪叠加,固态电池产业链正从0到1,加速奔向100。

风险提示:技术路线尚存分歧,量产节点可能延后,建议关注订单+业绩双验证。

关注+点赞+收藏,持续跟踪固态电池最新动态

评论列表