案件背景

2021年,江西的张先生购买了一款重大疾病保险。然而,在2023年的一次体检中发现甲状腺存在问题,随后前往医院住院治疗。出院诊断结果显示为甲状腺恶性肿瘤,并进行了阑尾切除术。基于此情况,张先生向保险公司申请重大疾病保险金赔付。

保险公司拒赔理由

保险公司在接到理赔申请后进行了调查核实,发现张先生在投保前(即2020年11月8日)曾在甲状腺乳腺门诊就诊,诊断结果为“甲状腺结节”,彩超检查显示“甲状腺左侧叶低回声结节,拟TI-RADS 4a级;甲状腺峡部低回声结节,拟TT-RADS 3级;双侧颈部(Ⅰ、Ⅲ区)多发性淋巴结肿大”。

此外,2020年11月9日的病理诊断镜下见部分滤泡上皮早片分布,细胞轻中度异型,提示肿瘤性病变待排。如果当时张先生如实告知这些信息,根据相关条款,重疾险将延期至诊治后可除外甲状腺肿瘤保险责任,而医疗保险则会延期至诊治后或除外甲状腺疾病保险责任。

基于上述事实及相关条款约定,保险公司作出了以下理赔决定:

1、本次事故难以给付重大疾病保险金;

2、对于XX终身重大疾病保险,甲状腺肿瘤及其并发症不在本合同保险责任范围内;如被保险人因甲状腺疾病及其并发症治疗,对于百万无忧医疗保险本公司不承担责任。

律师介入

面对保险公司的拒赔决定,张先生感到非常困惑和无助。于是,他找到了我们专业的保险理赔律师团队。律师何帆和陈伟经过详细研讨,并作为代理律师提出了非常专业的代理意见。他们认为,虽然张先生在投保时未如实告知健康状况,但该信息并非故意隐瞒,且对保险公司是否承保及保费设定没有直接影响。因此,保险公司应承担相应的赔偿责任。

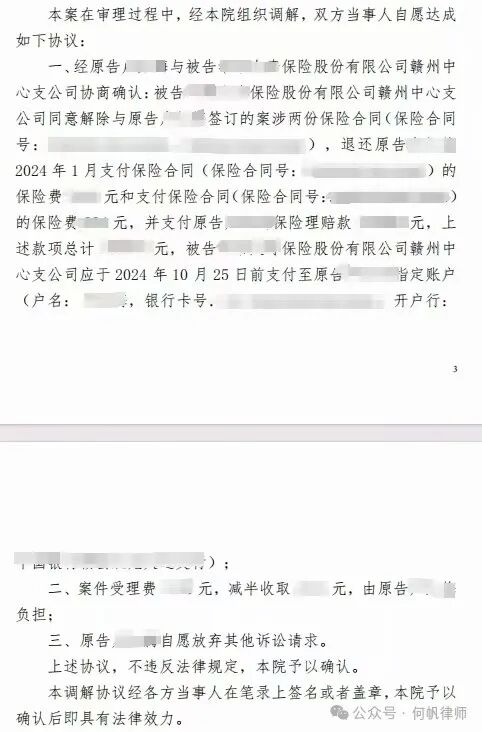

在保险理赔律师团队的努力下,双方最终同意通过法院进行调解。经过多轮协商,保险公司最终同意赔付大部分保险金。成功维护了张先生的合法权益。

保险拒赔律师团队寄语

此次事件再次提醒广大消费者,在购买任何类型的保险产品之前,务必仔细阅读条款内容,并尽可能提供准确完整的个人信息。同时,也强调了选择专业法律服务的重要性,在遇到争议时能够及时寻求帮助,以保障自身利益不受损害。通过专业的法律援助,可以有效解决保险理赔中的纠纷,确保客户的合法权益得到充分保护。