本文仅在今日头条发布,谢绝转载。

美国云厂商新贵,英伟达“亲儿子”CoreWeave联合创始人兼首席发展官Brannin McBee表示,在当前制约AI基础设施扩张的核心瓶颈上,他明确指出是"供电机房"(powered shell)——即已完成供电配套的数据中心建筑本体,而非GPU芯片或HBM内存。这一判断对于评估AI基建投资节奏具有直接参考意义。

而前不久,在东莞召开的全球AIDC产业论坛上,华为正式发布源网荷储AIDC战略,首次将SST(固态变压器,Solid State Transformer)定位为下一代数据中心供电架构的核心演进方向,并制定了明确的"三步走"产业化时间表。这一里程碑事件标志着SST从实验室技术验证阶段正式驶入产业化快车道。

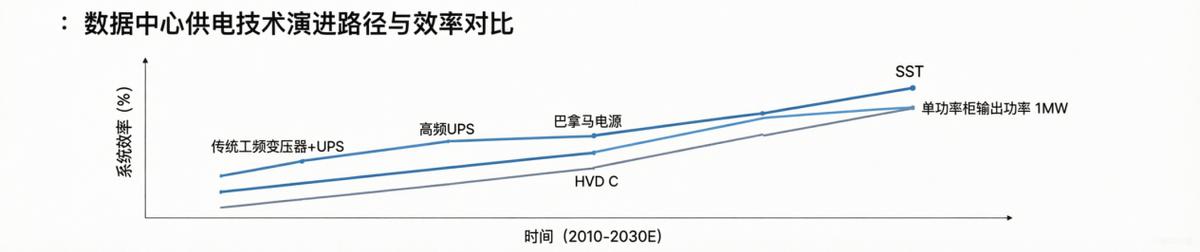

未来三年将是SST产业从0到1、从1到N加速跨越的关键窗口期。 SST凭借其"软件定义电能"的智能化属性,实现中压交流电到低压直流电的直接高效转换,彻底精简了传统数据中心供电体系中工频变压器、UPS、HVDC三级层层转换的复杂配电架构,大幅简化供电链路、减少设备冗余。在算力机柜功率迈向百千瓦乃至兆瓦级的历史性节点,传统供电架构已无法满足AI超算集群对电力的高效、高密度、低成本供给需求,SST作为"供电侧的CPO",正从边缘选项跃升为刚需。

第一章——产业里程碑

在东莞召开的全球AIDC产业论坛上,华为正式发布源网荷储AIDC战略,首次将SST(固态变压器,Solid State Transformer)定位为下一代数据中心供电架构的核心演进方向,并制定了明确的"三步走"产业化时间表。这一里程碑事件标志着SST从实验室技术验证阶段正式驶入产业化快车道。

未来三年将是SST产业从0到1、从1到N加速跨越的关键窗口期。 SST凭借其"软件定义电能"的智能化属性,实现中压交流电到低压直流电的直接高效转换,彻底精简了传统数据中心供电体系中工频变压器、UPS、HVDC三级层层转换的复杂配电架构,大幅简化供电链路、减少设备冗余。在算力机柜功率迈向百千瓦乃至兆瓦级的历史性节点,传统供电架构已无法满足AI超算集群对电力的高效、高密度、低成本供给需求,SST作为"供电侧的CPO",正从边缘选项跃升为刚需。

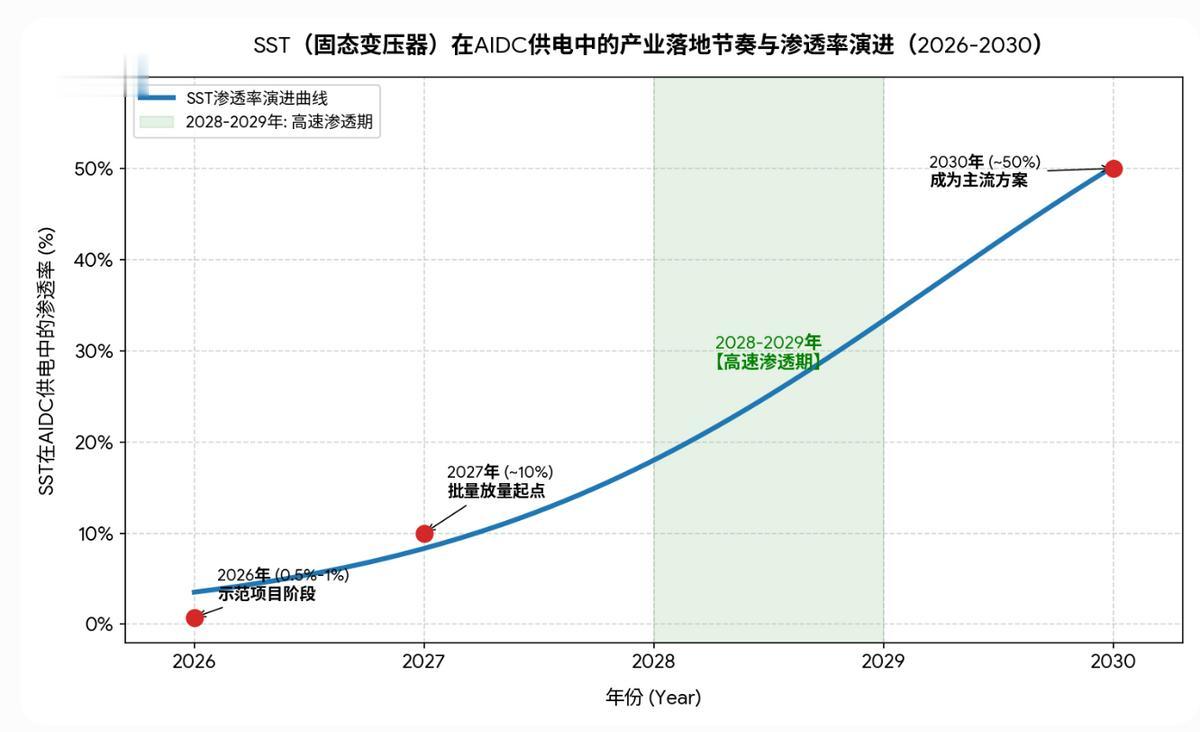

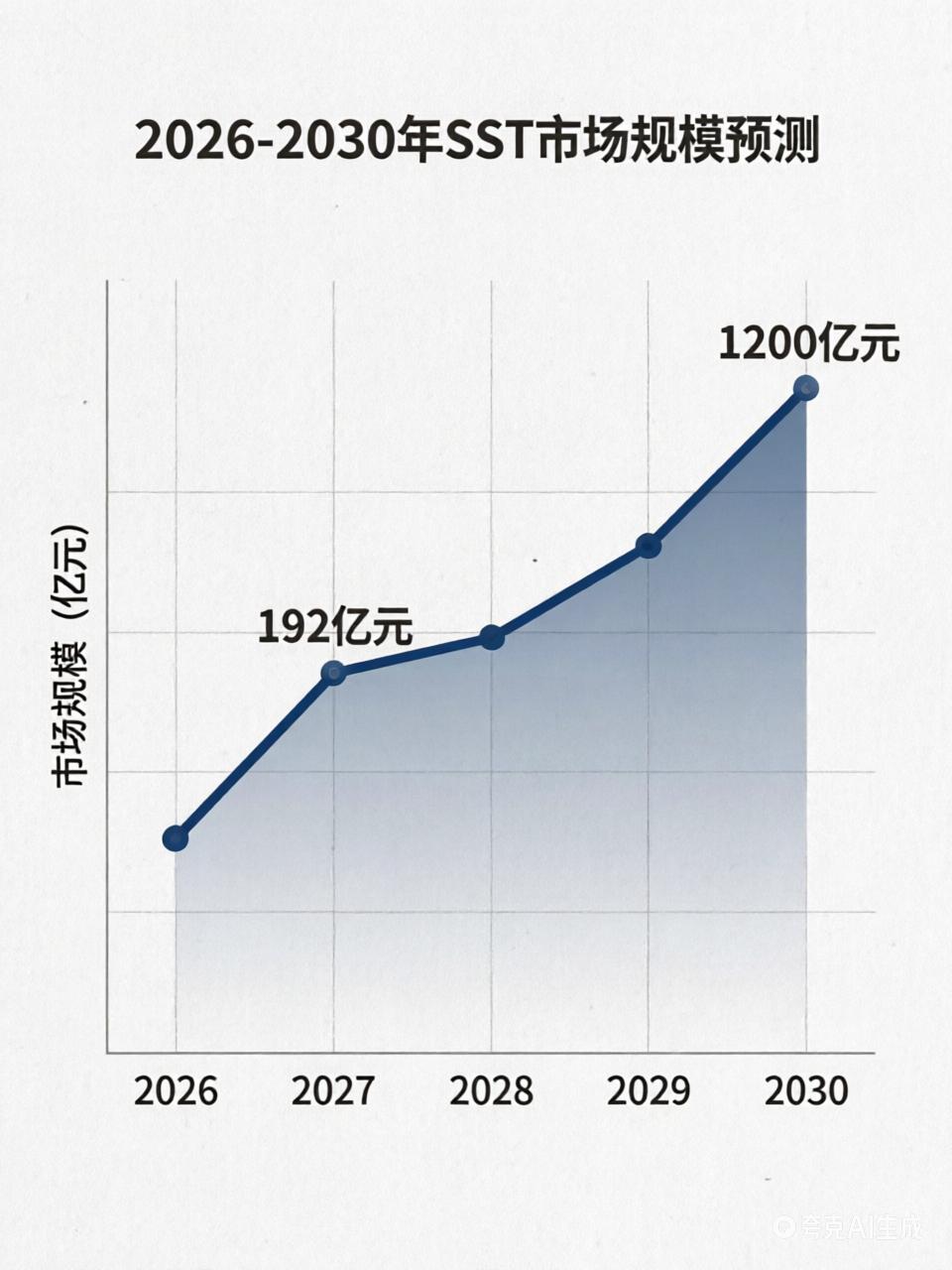

工信部等四部门联合印发《节能装备高质量发展实施方案(2026—2028年)》首次将大容量固态变压器列为重点推广方向,设定到2028年新增节能变压器占比超75%的硬性目标。在产业渗透率上,SST预计于2027年下半年进入批量放量阶段,2029至2030年有望成为AIDC柜外电源的主流方案。据测算,2027年SST存量市场空间约192亿元,至2029年有望扩张至约1200亿元。

为什么SST是数据中心供电的终极方案?

固态变压器(SST,Solid State Transformer),亦称电力电子变压器,是一种基于电力电子变换技术和高频电磁感应原理的新型电力变换设备。与传统工频变压器(工作频率为50/60Hz)不同的是,SST采用功率半导体器件(如SiC MOSFET)和高频磁性元件,将工作频率提升至数十千赫兹乃至上百千赫兹。这种代际变化带来的根本性差异在于,SST不再是单纯的无源电压变换设备,而是将电压变换、电能质量控制、双向功率流动以及交直流混合配电等功能全部集成于一体的"智能电能路由器"。

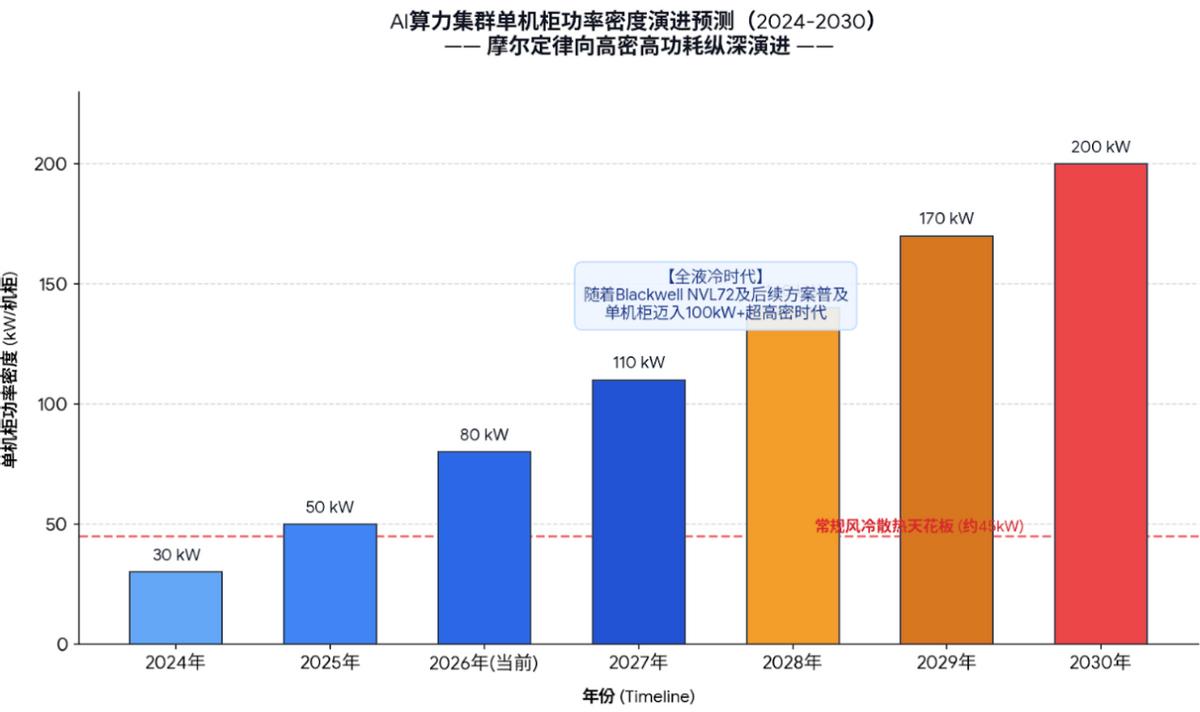

在AI算力需求呈指数级增长的驱动下,数据中心的供电需求正经历历史性的升级。单机柜功率密度正从传统的6kW向30kW、100kW乃至兆瓦级跨越式演进。这种变化对供电系统提出了四个维度的刚性要求:第一,超高功率密度——百千瓦到兆瓦级的单机柜需在更小的空间内提供更大的功率;第二,极致效率——每降低1%的损耗对应着每年亿级的电费节约;第三,毫秒级负载响应——AI训练负载的剧烈波动要求供电系统具有毫秒级动态响应能力;第四,紧凑的占地面积——AIDC的土地成本和空间成本正在急剧攀升。

传统供电架构在此场景下的短板被全面放大:不仅建设与运维成本居高不下,电力传输过程中的线路损耗也日益显著,已无法满足超高功率算力集群高效、低碳、稳定的供电需求。SST的柔性控制特性和高功率密度优势恰是这些难题的精准解决方案。

第二章——短期三大核心催化

①华为AIDC战略发布:SST地位的历史性确认

2026年5月15日,东莞,全球AIDC产业论坛暨华为AIDC战略&新品发布会隆重召开。华为在会上正式发布源网荷储AIDC战略,提出了"3+1"重构——Watt(供电)、Heat(散热)、Bit(运营)和建设模式四大维度的全面升级,打造高可靠、高能效、快交付、电网友好的源网荷储AIDC解决方案。

关键之处在于,华为针对SST制定了清晰的"三步走"战略布局:

近期(2026-2028年):聚焦核心技术攻坚,暂缓成品推出,集中攻克高频变压器材料损耗、多模块并联均压、构网算法硬件融合及中压侧热插拔等技术难题,夯实构网型SST技术底座。

中期(2028-2030年):采取双线并行策略,一方面在数据中心总包项目中引入第三方成熟SST产品开展场景试点,积累现场运行数据;另一方面顺应行业量产节奏,推出自研高端数据中心版SST产品。

远期(2030年及以后):实现技术全面下放,将成熟的数据中心SST技术延伸至工商业储能、电动汽车超充、新能源并网等多元场景,使其升级为新型电力系统的通用基础设施。

这一官方路线图的发布,标志着中国ICT科技巨头对SST路线的认可,实质性地消除了产业应用路径中的最后一道不确定性。

②四部委联合政策背书:SST上升为国家战略装备

2026年3月20日,工信部、国家发改委、国务院国资委、国家能源局四部门联合印发《节能装备高质量发展实施方案(2026—2028年)》,历史上首次将大容量固态变压器(SST)明确列入重点推广目录,与超1级能效变压器、非晶合金变压器并列成为国家战略级节能电力装备。

文件中特别明确提出:"推动超1级能效变压器所需硅钢片、非晶合金带材、高导电材料、高性能绝缘材料等关键材料及核心零部件研发升级,加快高效硅钢立体卷铁心变压器发展",并首次将固态变压器与风电、光伏、储能、氢能等新型场景绑定。更重要的是,文件明确提出了"到2028年新增节能变压器占比超75%"的硬性目标——这一数字已是一个不折不扣的强制渗透率指标,政策驱动的产业确定性由此被彻底锁定。

③供给端成熟拐点临近

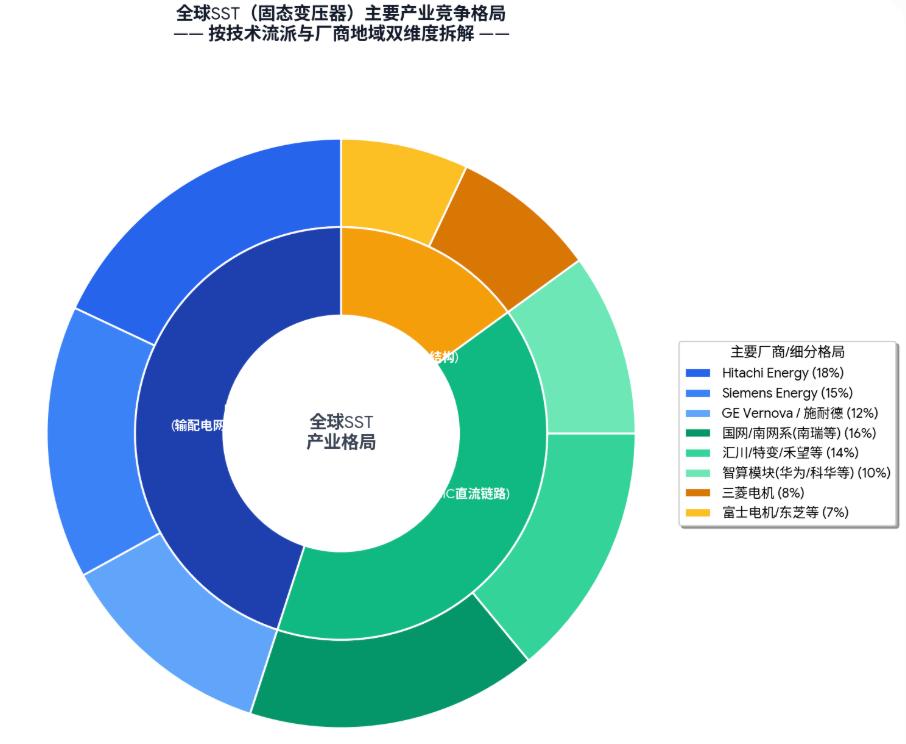

当前,国内SST供给体系已经形成较完整的生态。SST本质是基于电力电子变换的技术体系,对厂商电力电子软件能力、高频变压设计原理的要求极高。从各方的产业布局来看:

四方股份已推出"数智SST1.0能源平台",产品支持10kVAC/800VDC变换,额定功率2.4MW,运行效率高达98.5%,可实现中压交流直接转换为800V直流。公司是国内少数能够提供数据中心交直流配电系统一二次关键设备、掌握核心技术并提供全套解决方案的企业。

金盘科技与英伟达联合研发适配800V架构的SST,订单已排产至2026年。

京泉华、可立克、伊戈尔等企业在上游高频磁性元件领域已具备批量配套能力,为SST产业链提供了关键的产业支撑。

科华数据、科士达、盛弘股份、阳光电源、特锐德等中游集成厂商均已布局SST相关业务,产业生态趋于完善。

这意味着SST从核心零部件到系统集成、再到示范落地的完整产业链已基本打通,产业拐点已经实质性到来。

SST的三大核心技术壁垒——拓扑结构(Power Topology)、功率半导体器件和封装、以及高频磁性元件,正在经历系统性的成熟化进程。

在拓扑结构方面,基于双有源桥(DAB)的高频隔离架构因其双向能量流动能力和较高效率,成为众多厂商和方案商的首选;在中高压等级应用中,多电平拓扑(MMC或者H桥级联等)的引入进一步提升了系统的可扩展性和可靠性。拓扑层面的收敛意味着SST的技术路线和产业化分工趋于标准化,有利于降低行业进入门槛和加速成本下降。

在功率半导体方面,碳化硅(SiC)宽禁带半导体凭借其极高的击穿电场强度、超低的导通损耗以及卓越的高温运行能力,强势取代传统硅基IGBT。SiC MOSFET的低开关损耗和高阻断电压允许SST的高频隔离级在数十千赫兹的频率下高效运行,从而成倍缩减了高频变压器与滤波无源器件的体积与重量。

在高频磁性元件方面,高频变压器是SST的核心组件,非晶纳米晶等先进材料能有效解决高频变压器的技术难题。开关频率已从传统的数千赫兹大幅跨越至50kHz乃至更高频段,磁性元件的设计难度和材料要求随之大幅提升,但相应的体积缩小和效率提升效应也更加显著。

当前市场中对SST的一个常见疑问是:SST会否替代HVDC(高压直流),还是两者是替代关系?其实,SST与HVDC有望同步渗透、共同替代UPS,成为未来数据中心的主流供电方案,而非市场普遍预期的"先HVDC后SST"的阶段性替代过程。实际上SST和HVDC并非简单的替代关系,而是在不同功率区间和应用场景中可以形成互补共存。

中高功率场景(MW级+) :SST将凭借其更高的集成度、更高的效率和更小的占地面积成为主导方案;

中小功率场景(<500kW) :HVDC仍可凭借相对成熟的供应链和更低的系统成本占有一席之地。

因此,对于投资者而言,更合理的思路是将SST理解为"供给高端市场的终极解决方案",其确定性受益于高功率算力集群的增长,而HVDC则在中低功率场景继续发挥优势。两者共存的格局意味着,在不同功率等级的数据中心项目建设中,SST和HVDC可以根据各自的技术经济性做出适配性选择。

第三章——产业链的核心价值环节

SST产业链以垂直架构分布,利润主要集中在以下几个高价值量环节。

①最上游——半导体材料与磁性材料:SiC材料、非晶磁性材料等是产业链的基础,技术壁垒最高,国产突破持续推进成本下降。国盛证券明确指出,SST产业链上游材料与器件迎来重要发展机遇。上游器件环节的利润率最高,且技术迭代期的议价能力最强。

②中游——高频磁性元件与功率模块集成:高频变压器是SST的核心组件,新特电气、京泉华、可立克等企业受益于本环节的需求增长。磁性元件是消耗性部件,SST起量后需求弹性可期。SiC MOSFET模块的封装集成也是本环节的核心价值点。

③整机——系统集成商:四方股份、金盘科技等系统集成商作为SST产业链中直接面向最终用户的环节,受益于整机价值量的提升。系统集成环节的利润率低于元器件环节,但订单体量最大,是SST产业扩张中最直接的"收入扩音器"。

④辅助器件——直流断路器/固态断路器:良信股份等企业布局的直流断路器方向,是SST产业链中不可或缺的辅助环节,在分布式配电架构演进中承担保护功能。

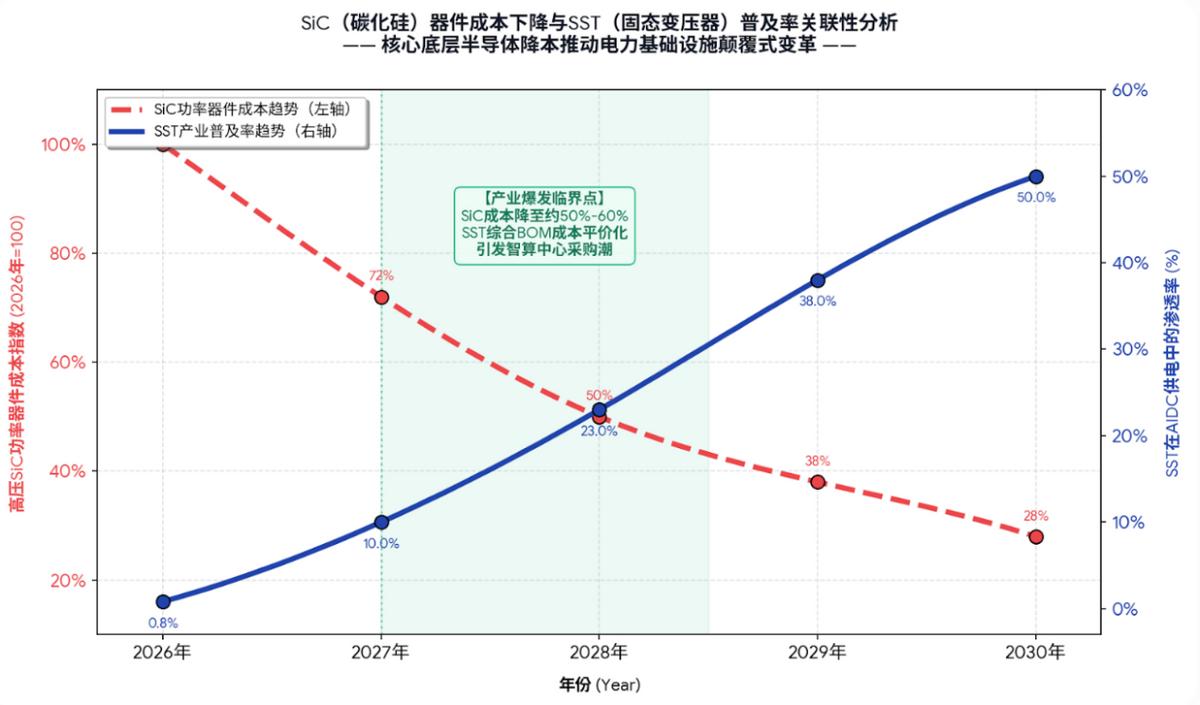

当前SST的单位价格约为6元/W,相比传统HVDC方案的3-4元/W确实存在一定溢价。但随着规模效应释放和SiC器件国产化率提升,预计到2029年,SST的单位价格有望降至4元/W,降价幅度约33%。

这一价格收敛路径对于SST渗透率提升具有决定性意义。当SST价格降至5元/W以内时,其在数据中心场景中的全生命周期成本优势(考虑效率提升、占地面积节约和运维成本降低)将足够明显,超过用户对初始投资成本的敏感性。

SST的投资逻辑可归纳为三层叠加

第一层:AI算力资本的强劲驱动。 SST的最核心驱动力是AI算力集群功率提升带来的刚性供电基础设施升级需求。GPU集群的功率等级从百千瓦向兆瓦级跃迁,牵引着整个配电架构从UPS→HVDC→SST的阶梯式升级。只要AI算力资本保持旺盛增长,SST就是算力基建中"绕不开的一环"。

第二层:政策确定性强。 四部委《节能装备高质量发展实施方案(2026—2028年)》首次将SST列为重点推广方向,并提出到2028年新增节能变压器占比超75%的硬性目标,意味着政策对SST渗透率的拉动已不再是模糊的产业引导,而是明确量化的国家战略目标。

第三层:行业渗透率提升确定。 随着2026年示范项目落地、2027年下半年批量放量、2028年至2030年逐渐成为主流方案,SST的渗透率呈现明确的S型增长曲线。

随着华为等厂商引领“全链供电”革命,SST产业正从0到1的商业化摸索期进入从1到N的放量期,投资者应关注其在AI算力基建中渗透率的边际提升。