北大荒连续两天一字跌停,十几万持股散户直接深度套牢。多数人把这次大跌归为突发黑天鹅,我完整复盘公司近六年公开动态、历史税务纠纷、近年稽查落地细则后,得出完全不一样的结论:这次14.1亿巨额税费追缴,不是突发暴雷,是多年报税口径和监管标准不匹配,最终集中清算的结果。

眼下A股正在全面梳理过往涉税账务,很多常年依赖减税、财政补助拉高业绩的上市公司,都隐藏着和北大荒相似的合规漏洞,风险正在陆续暴露。

近期北大荒盘面持续跌停,持仓股民根本没有出逃机会。

散户普遍觉得是运气差踩雷,但拉长时间线就能看清真相:这场税务风波的矛盾早已沉淀多年,2026年只是集中兑现所有历史遗留问题。

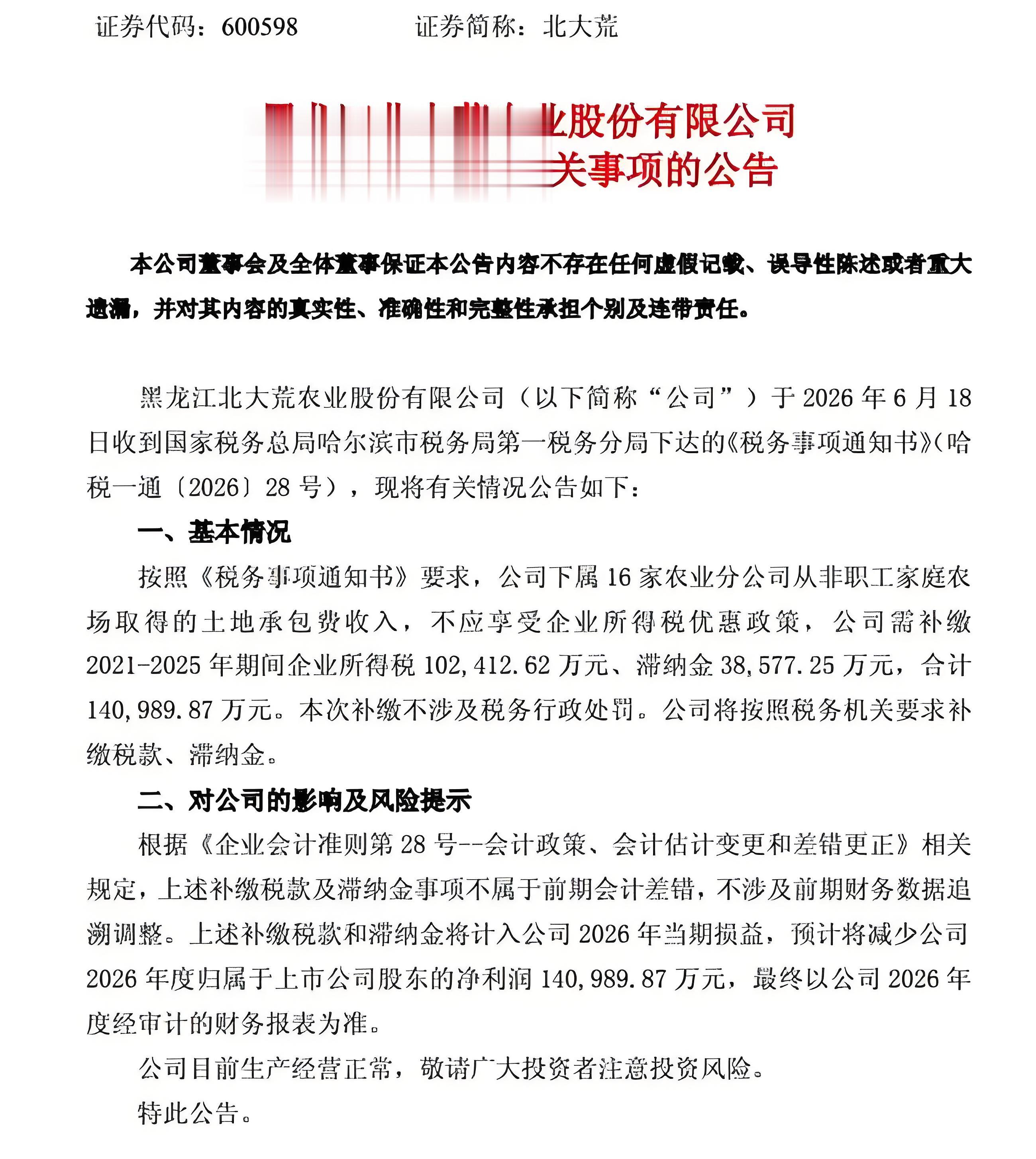

6月20日,税务部门正式下达追责文书,要求企业补齐2021至2025五年未足额缴纳的企业所得税,叠加长期欠缴产生的逾期罚息,整体上缴金额合计14.1亿元。

结合企业真实盈利水平对比,大家就能直观感受冲击力度:北大荒2025年度全年净利润仅11.66亿元。

通俗解释:公司忙活一整年赚到的所有利润,依然覆盖不了本次税费窟窿,还需要额外掏2.5亿自有流动资金填补缺口。

消息落地后市场资金快速出逃,两日市值大幅缩水。看似猝不及防的杀跌,本质是多年税企认知偏差,最终迎来市场层面的风险定价。

本次风波的核心症结,也是众多资源型国企长期存在的认知误区:企业的实际经营形态,是否真的匹配涉农税收优惠的扶持场景。

作为A股极具代表性的农业上市主体,北大荒坐拥大面积优质耕地资源,但普通投资者很少了解,企业本身并不参与播种、田间管护、秋收加工等实体农事作业。

企业核心经营模式非常固定:依托自有土地资源对外分包,面向家庭农场收取稳定承包费用,以此作为核心营收来源。

过去很长一段时间,企业始终按照涉农生产主体标准报税,将土地外包收益纳入农业免税范围。但随着国内税务稽查精细化落地,只转租、不生产的轻资产收租模式,不再符合惠农减税的适用条件。

税务部门的判定逻辑非常贴合现实:农业税收优惠,是为了帮扶真正扎根田间、从事种养、农产品加工的一线经营者,降低实体农业的运营压力。

单纯依靠土地资源对外发包、全程不参与任何农业生产、仅赚取固定租金的盈利模式,和商业不动产租赁逻辑基本一致,不属于实体农业经营范畴,自然无法持续享受专属税收扶持。

其实这份隐患在2018年就已经彻底暴露。

当年税务机关核查后,要求企业补缴3亿元税款,同时冻结9亿元经营流动资金。后续经过多方沟通协调,本次追缴暂缓执行,账户限制也随之解除。

正是这次阶段性缓冲,让企业延续原有报税模式,合规风险持续累积。哪怕到了2024年,公司依然对外释放经营稳健、无涉税隐患的信号 。

在A股市场里,很多致命的中长期风险,往往都源于企业对合规细节的侥幸心态。

多数散户看不懂:逾期罚息才是最大隐性亏损。

复盘本次股价暴跌,绝大多数投资者只盯着14.1亿的总追缴金额,却忽略了账单里最值得警惕的细节,这也是A股上市公司欠税最容易踩的隐形大坑。

拆解完整账单结构:真实经营对应的税款本金为10.24亿元,仅逾期产生的罚息就高达3.86亿元,占整体追缴额度的近四成。

很多人难以理解,短短数年时间,为何罚息能累积到如此庞大的数额?

按照国内税务逾期计息规则,企业未按时完税,每日都会产生固定比例罚息。单日记息比例看似微小,折算年化成本接近18.25%。

对比市面上3.5%-5%的常规企业经营贷,涉税逾期的资金成本,远超正常融资成本数倍。

更关键的是,税务罚息具备极强刚性,不支持协商减免、不接受延期缓冲、不看企业盈亏状况。

只要存在欠缴记录,罚息就会日复一日滚动累加。短短五年时间,细碎的逾期成本不断叠加,最终演变成近4亿元的非经营性亏损。

这也给所有持仓股民提了醒:上市公司涉税隐患不会自动消失,只会随时间持续发酵,慢慢演变成冲击业绩、压制估值的实质性风险。

北大荒此次估值重估,不是农业板块的独立利空,而是全市场税务合规精细化整改的缩影。

从近三年官方统计的涉税追责数据,能清晰看到监管尺度的持续收紧:

2024年之前,A股年度追溯补税的企业数量极少;

2024年开始批量增长,全年二十余家企业被追责,亿元级补税案例常态化;

2025年数量大幅攀升,全年66家企业完成涉税整改;

2026年时间尚未过半,已有69家上市公司完成税款追溯补缴。

除了涉事企业数量暴涨,追缴金额的体量也在持续突破上限。早年多为数千万级别的小额账务调整,如今数亿、十亿级别的大额追责案例,已经成为市场常态。

各行各业都在同步完成合规纠错:

部分化工企业通过关联主体交易调节利润,交易定价脱离市场公允区间,被税务重新核算收益后,需要一次性补缴大额税款;

多家药企存在研发费用抵扣不规范、范围泛化的问题,过往多年账务被回溯核查,产生大额补税支出;

部分制造企业消费税核算存在偏差,直接触发停牌整改,对日常经营现金流造成明显冲击。

所有案例的底层逻辑高度统一:依托早年政策模糊空间美化财报的行为,在精细化监管体系下,全部需要回溯纠正、补足税款。

当前市场合规出清仍在持续,后续还会有更多同类企业暴露风险。

稽查从严不是偶然,是三重体系全面落地

很多散户疑惑,过去多年可以柔性处理的涉税分歧,为何近两年开始一刀切从严追溯?

根本原因不是监管突然加码,而是财政体系、大数据核查、司法判定三套体系全部完善,让精细化稽查具备了全面落地条件。

第一,地方财政结构优化,存量问题集中清零。

土地财政收缩背景下,各地财税征管回归规范化、精细化,以往搁置的历史涉税旧账不再包容,统一梳理清缴,不留宽松空间。

第二,金税四期全维度数据打通,彻底杜绝账务套利。

全新税务系统实现税务、银行、工商、社保、不动产数据互通比对,企业营收、流水、利润、纳税数据全程可溯源。

以往依靠信息差、模糊账务规避税款的操作彻底失效,数据偏差自动预警,核查精准度大幅提升。

第三,司法判定标准统一,稽查有明确依据。

2024年最高法发布涉税典型案例,确立了以真实经营行为作为纳税判定核心的标准,不再单纯依据企业纸面申报材料定调。

至此,企业依靠文字措辞、政策歧义钻空子的时代彻底结束,税企博弈规则彻底改写。

北大荒本次大跌,给普通投资者上了一堂实战课:财报数据好看不代表真实优质,很多亮眼业绩都是靠政策红利堆出来的,并不具备可持续性。

不少散户选股只看净利润、市盈率、分红数据,完全忽略业绩的构成来源。一旦税收优惠取消、补贴退坡,企业业绩会快速变脸,股价随之大幅回撤。

结合本轮全市场补税潮,我整理了一套普通人零基础可上手的财报筛查方法,快速排查持仓隐形税务风险:

1、拆解多年利润结构,远离政策依赖型企业。

翻看个股近三至五年年报,单独核算税收优惠、政府补助对净利润的贡献占比。

如果企业主业盈利薄弱,大半利润靠政策补贴、减税支撑,这类标的合规风险极高,谨慎长期持有。

2、重点排查四大高危行业的关联交易。

化工、医药、高端制造、资源类企业,是当前税务稽查重灾区。

一旦发现个股频繁存在内部关联购销、资金拆借、交易价格偏离市场常态,大概率存在利润调节、账务不规范问题,需要提前避雷。

3、深度研读财报附注,风险几乎全部藏在这里。

税务隐患极少出现在财报首页核心数据,基本隐藏在附注细节中。

重点关注:长期挂账未结清税费、存在争议的涉税款项、未计提的风险准备金,这些不起眼的细节,往往是未来业绩暴雷的导火索。

A股投资永远遵循一个逻辑:合规稳健的经营,才是长期估值的根基。

靠政策红利、账务技巧堆砌的虚高业绩,终究难以持续,最终都会随着监管完善回归真实价值。

市场持续洗牌过程中,缺乏合规支撑的企业,估值会持续重塑、回归理性。

金税四期常态化监管后,A股上市公司合规门槛大幅提升,一大批靠减税、补贴撑业绩的企业,正在迎来价值重估。

大家可以自查持仓个股:你的股票是否高度依赖政策红利、主业盈利能力偏弱?你见过最印象深刻的上市公司涉税整改案例是哪一个?

欢迎评论区交流讨论,互相排查隐形风险,理性避雷、稳健投资。觉得文章干货实用,欢迎收藏,方便后续对照财报自查。

免责声明

本文基于上市公司公开公告、财报及官方公开财税资料整理,仅作市场逻辑与投资知识科普,不构成任何个股交易建议。股市有风险,投资需谨慎。

信息来源:北大荒官方公告、A股上市公司公开财报、国家税务总局公开资料、权威财经媒体公开报道。