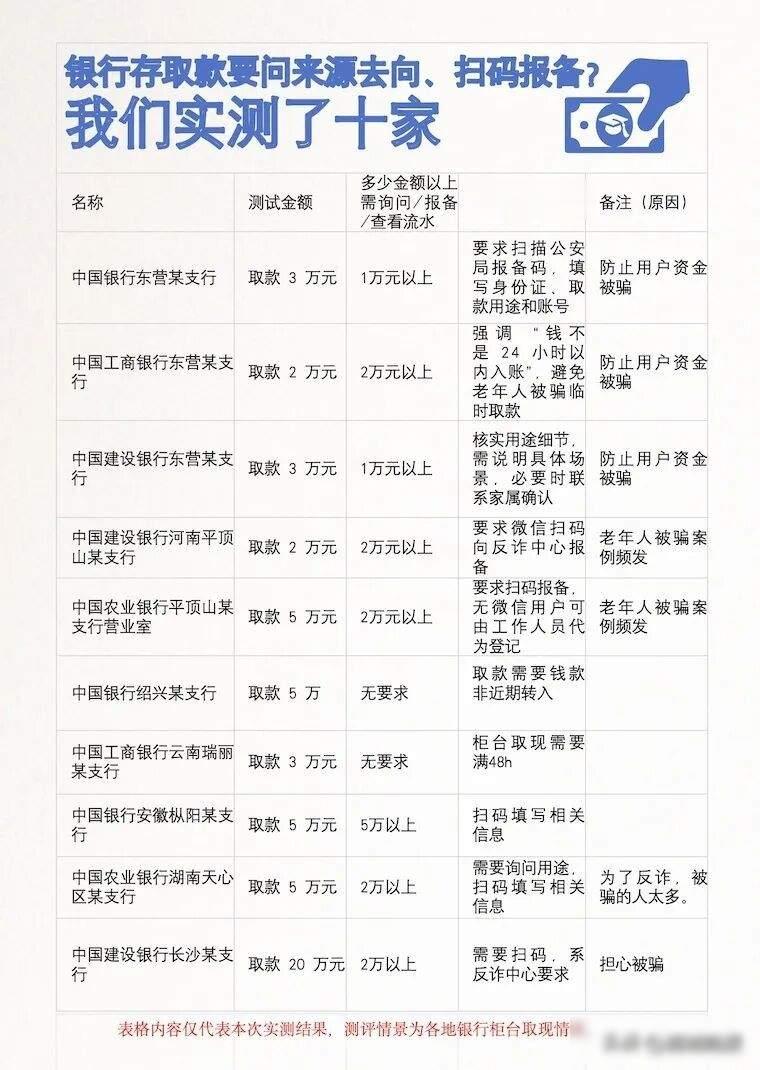

前阵子山东东营的律师周筱赟去银行取钱,他取的钱不到五万块,柜员却告诉他不能马上办理,说要等民警过来核实情况,因为反诈中心发了通知,全市都按这个办法操作,他还提到,取款超过一万就得扫二维码填写用途、身份证号和卡号信息,金额达到三万以上还得说明是不是用于送红包,甚至要提供结婚证或家庭群聊天截图,这些要求其实没有法律依据。

这种事情不止一个地方有,河南平顶山的建设银行和农业银行取两万块钱以上就要扫码登记,流程都差不多,银行工作人员说这是为了防止老年人被骗钱,但安徽枞阳那边的中国银行要到五万元以上才需要报备,浙江绍兴更宽松一些,取钱的时候不问用途,只看这笔钱是不是刚存进来的,现在全国各地都是存钱容易、取钱难,长沙的农业银行存二十万只需要刷个脸,取两万却要问清楚是给谁、熟不熟悉。

这种操作很难防住骗子,有小商户每天取两万现金用来找零,每次填表就得花十分钟,影响做生意,有位母亲要取四万给孩子交首付,银行坚持打电话确认孩子身份,但孩子在开会接不了电话,她在银行等了两个小时,差点耽误过户手续,骗子却能编个结婚送礼的理由混过去,老年人照样被骗转账,说明这种问答式风险控制没有效果,最麻烦的是对经常取现的个体户和定期给老人汇款的用户也一律拦着,完全不做区分。

其实技术上早就有了解决办法,央行在十月份发布了一个新文件,叫做"受益所有人识别",主要意思是不要搞大水漫灌式的监管,而要精准地给用户画像,比如有人经常在半夜往陌生账户转账,系统就会自动标记为高风险,有人每天固定时间取点零花钱,那就放进白名单里不用多管,银行不用再追着问"你取钱要做什么",系统自己就能判断该不该拦截,普通人取钱不会被打扰,可疑的账户马上冻结,这才是正确的做法。

现在的问题在于银行和监管机构没有协调好,银行担心承担责任,只能靠增加人手来处理事情,监管机构又没有提供有效的工具,导致银行只能用笨办法应付,结果守规矩的人被反复检查,骗子却照样行骗,应该重点监控那些行为异常的账户,而不是让每个取钱的人都证明自己清白,普通人不需要为骗子的行为负责。

说到底,这事跟钱没关系,而是规则有问题,银行不能把自己当成警察,把取钱弄得像审犯人一样,老百姓辛苦挣的钱,想用就能用,不该被层层限制,现在技术已经能准确识别风险,就别再用老办法折腾人了,希望以后取钱不用填表、不用等民警、不用解释用途,那样才算正常。