2026年4月22日这天,华盛顿发生了一件让不少美国政客脸色发青的事。美国商务部长卢特尼克坐在参议院拨款委员会的听证席上,被议员们追问对华芯片出口的成效。

他当着全体议员的面承认,中国至今未采购任何H200芯片,因为中方希望将投资重心放在本土产业自主发展上。你想想这画面——堂堂美国商务部长,对着国会坦白:我们准备好了货,人家连看都没看一眼。

美国顶不住了,不是我在渲染,是事实摆在那儿了。

2025年12月8日,特朗普在社交媒体上宣布,允许英伟达在满足若干前提条件下向中国出售H200芯片。当时美国舆论一片"恩赐"口吻,好像这是给中国发了一张"入场券"。

不过,美国政府为此设置了多个前提条件,要求英伟达"上贡"25%的芯片销售收入。注意,之前H20的"保护费"只抽15%,到了H200一下子跳到四分之一。

这就像你去商店买东西,老板不仅标了高价,还告诉你买完之后得把四分之一的钱交给他的房东。谁愿意当这个冤大头?

条件远不止"交保护费"这一项。英伟达需将销售收入的25%上缴美国政府;对中国的总销售量设定了上限,如7.5万颗;芯片需经美方指定实验室检测,并承诺不用于军事用途,接受核查。

买个芯片要过好几道审批,还得随时被美国人上门检查,这种交易模式在商业史上都算罕见了。中国企业又不是傻子,谁会在这种不平等条约上签字?

英伟达那边一开始可是踌躇满志。2025年12月24日有消息称,英伟达已经告知中国客户,计划在2026年2月中旬交付H200芯片,预计发货总量为5000到10000套模组,约4万至8万颗芯片。

黄仁勋在2026年1月初的CES展会上更是公开喊话,说中国客户对H200的需求"非常高",英伟达已经重启了H200供应链。那语气,仿佛中国买家已经在排队了,只差掏钱。

事实上呢?黄仁勋1月底亲自跑到中国来拜访客户,结果如何?没有拿到一张H200的新订单。

到了2月,路透社就爆料说英伟达的H200对华销售处于停滞状态。而卢特尼克在2月底的众议院听证会上就已经透过口风——一块没卖出去。

到了4月22日再说一次,等于连续三个月交了白卷。一个美国政府高官连续三个月在不同场合重复同一个尴尬事实,这本身就很能说明问题。

民主党参议员库恩斯在听证会上毫不留情地发难。他指出,特朗普政府1月批准出口的H200芯片,性能是此前获批H20芯片的6倍,远超中国现有同类产品。

他质问道:"你凭什么确信,出售给企业的芯片绝不会流入中国军方手中?"库恩斯的弦外之音很明确:放行这么强的芯片,既没赚到钱,又担了安全的风险,里外不是人。

而卢特尼克只能搬出"我们不卖最先进的Blackwell架构"来给自己打圆场。问题是,你Blackwell不卖,H200也没人要,你到底还有什么牌可打?

中国企业为什么不买?这个问题有好几层。首先是信任彻底崩塌。

你把2022年以来的时间线拉出来看——2022年10月,拜登政府禁了A100和H100;此后英伟达只能向中国投放性能仅为H200约7.5%的H20芯片。2025年4月,连H20也被禁了;同年12月又"解禁"H200。

政策翻来覆去,今天说可以卖明天又说不行,中国企业经历了这么多回折腾,怎么可能再把身家性命赌在一款随时可能断供的美国芯片上?其次是附加条款实在令人难以接受。

美方要求对华出口总量不能超过美国本土客户采购量的一半;芯片发货前必须送到美方指定的第三方实验室做安全检测;中方买家要承诺不用于军事,还得随时接受美方监控。你花了大价钱买一款芯片,还要接受卖方全程盯梢,这不叫做生意,这叫上门被查户口。

哪个有骨气的企业受得了?但比上面这些都重要的,是中国国产算力在这一年多里发生了质的飞跃。这是美国人始料未及的。

2026年4月,华为昇腾950PR芯片正式进入大批量量产阶段,定价仅7万元人民币,不到英伟达H200在中国市场报价25万元的三分之一,搭载112GB自研HBM显存。三倍的价格差距,还不受制于人,你是企业决策者你怎么选?

这道选择题不难做。性能上呢?

昇腾950PR的FP4算力达到1.56 PFLOPS,是英伟达H20的2.87倍,功耗控制在600瓦,定价约7万元。

虽然绝对算力和H200还有差距,但昇腾950PR搭载的112GB自研HBM显存比H200的80GB多出40%,在多模态生成、长上下文推理等场景下,实测多模态生成速度比H200快60%。

这意味着在当前AI应用最火热的推理场景中,国产芯片已经不是"凑合用",而是"用得好"。更关键的变化发生在4月24日——就在卢特尼克承认零销售两天后。

DeepSeek-V4预览版正式上线并同步开源,在Agent能力、世界知识和推理性能上均实现突破。深度求索罕见地将华为昇腾和英伟达共同写进了V4技术报告,在英伟达GPU和华为昇腾NPU平台上都验证了细粒度专家并行方案。

这句话的含义非常深远:中国顶级大模型已经具备了在非英伟达硬件上高效运行的能力,CUDA生态不再是唯一选项。黄仁勋对此有多警觉?

他近期在一档播客节目中直接说出了自己的担忧:如果顶尖的AI模型被优化在华为芯片上运行,对美国而言将是"可怕的后果"。他害怕的不是某个具体的模型参数,而是一旦中国的大模型和国产芯片深度绑定成闭环,英伟达的整个生态壁垒就不攻自破了。

而DeepSeek V4的发布,恰恰在把他最害怕的事情变成现实。站在产业链的角度看,国产替代不再只是停留在口号上。

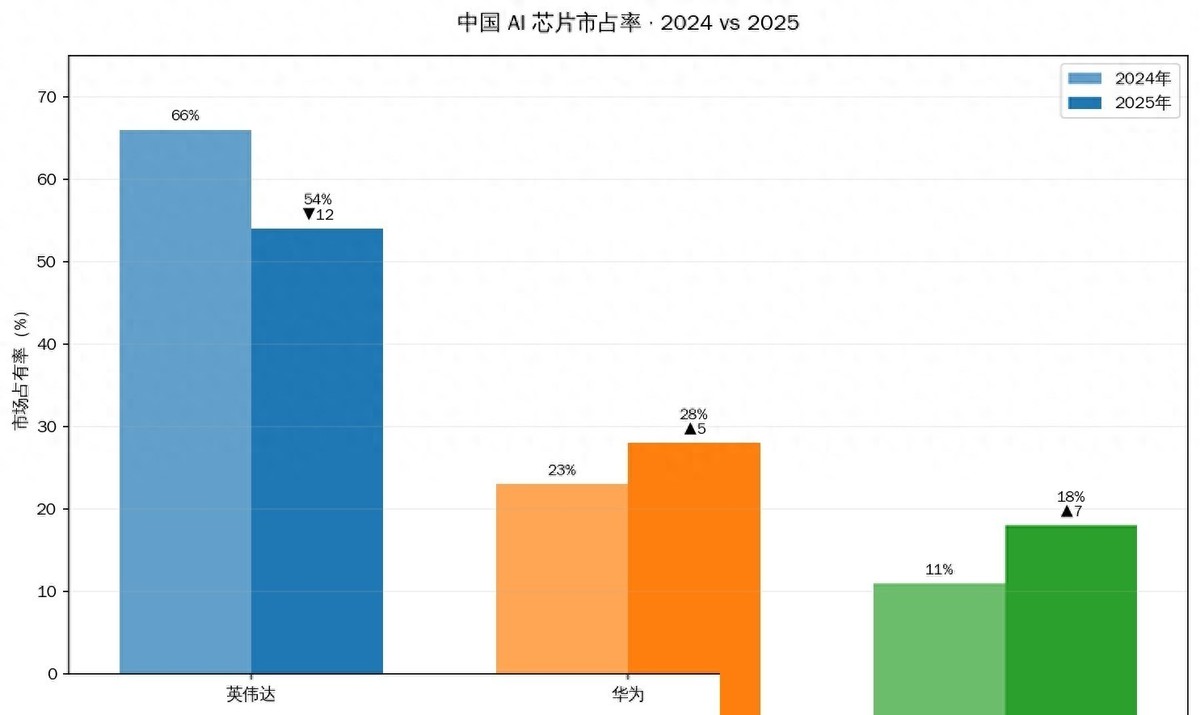

据伯恩斯坦发布的报告,预计到2026年,华为将占据中国AI芯片市场近50%的份额,英伟达在国内的市场份额或将萎缩至8%。

回想2021年英伟达在中国还坐拥95%的市场,短短五年时间跌到个位数——这不是什么渐进的市场调整,这是地壳板块级别的产业转移。与此同时,美国的另一只手还在加码封锁。

就在卢特尼克出席听证会的同一天——4月22日,美国众议院外交事务委员会通过了MATCH法案,被业内称为"史上最严对华芯片管制"法案。该法案将管制从EUV全面扩展至所有DUV光刻机,并强制要求日本、荷兰等盟友在150天内对齐管制政策。

换句话说,美国一边卖不动H200,一边还想把中国造芯片的路也堵死。这就是华盛顿目前的战略困境所在:胡萝卜失灵了,大棒也不一定好使。

H200卖不出去,意味着用"受控开放"绑住中国AI产业的如意算盘落空了;而MATCH法案即便落地,也未必能真正阻止中国的芯片攻关,反而会把中国企业逼得更快向自主替代转型。

数据已经在说话——2026年前两个月,中国集成电路出口总额高达433亿美元,同比暴涨72.6%。你在拼命限制中国买芯片的时候,中国自己造的芯片已经在大规模往外卖了。

从更宏观的视角来看,这场芯片博弈正在催生两套并行的技术体系。一套是英伟达的CUDA生态加上西方盟友的设备供应链,占据着科研前沿和军事领域的制高点;另一套是华为CANN生态加上国产芯片集群方案,正在工业推理、大模型部署和全球南方市场快速铺开。

根据OpenRouter的数据,2026年3月底到4月初的一周里,中国AI模型的周调用量突破12.96万亿Token,是同期美国的4.3倍。这样庞大的市场需求,就是国产芯片成长的最肥沃的土壤。

美国今天面对的局面,可以用一句话概括:想用技术封锁维持优势,结果把中国逼成了自己最不愿面对的竞争者。连黄仁勋自己都承认:"伤害中国的政策,往往也会伤害美国。

"H200堆在仓库里卖不掉,英伟达在中国市场的收入断崖式下跌,而华为昇腾的订单排到了年底。这个反差足以载入中美科技竞争的史册。

所以,当卢特尼克在国会上说出"一块都没卖出去"的时候,他以为自己是在向鹰派议员交差——看吧,中国没拿到我们的好东西。但从另一个角度理解,这恰恰是美国芯片策略失效最响亮的宣告。

中国不是买不起,是不想买了、不需要买了、也不屑于买了。美国顶不住的,不只是H200的库存压力,更是一个正在加速脱离美国技术依赖的中国AI产业。

这场博弈的走向,已经不是华盛顿能单方面决定的了。