其实这个问题,早就被无数职场人吵上了热搜。有人说在三四线城市,月入 1 万能轻松过上 “小资生活”;也有人吐槽在北上广深,1 万月薪扣完房租、通勤、吃饭,月底连买件新衣服都要犹豫。但吵来吵去,很少有人戳破一个更扎心的真相:月薪高低,从来不是看你 “赚多少”,而是看你 “剩多少”。能存下钱的收入,才算真高薪;赚多少花多少,哪怕月入 5 万,也只是 “伪高薪”。

先别急着下判断:1 万月薪的 “含金量”,藏在生活成本里

要聊 1 万月薪算不算高薪,先得搞清楚 “钱到底经不经花”。同样是 1 万,在不同城市、不同生活状态下,能活出天差地别的样子。

在老家的小县城,房租每月 800 能租到两室一厅,早餐 5 块钱管饱,通勤靠电动车每月电费不到 20 块。如果不用还房贷、没孩子要养,1 万月薪扣完五险一金,每月能轻松存下 6000+,周末约朋友吃火锅、偶尔买件大牌护肤品,日子过得相当滋润。这种情况下,说 1 万是 “高薪”,没人会反驳。可到了一线城市,1 万月薪瞬间就 “缩水” 了。就拿上海来说,靠近地铁的单间房租至少 4000,通勤每月 200,早餐 10 块、午餐 30、晚餐 30,光吃饭每月就 2400。再加上水电费、话费、偶尔买点日用品,一个月固定开销至少 7000。要是再赶上朋友结婚随礼、换季买衣服,月底能不欠钱就不错了 —— 这样的 1 万月薪,别说高薪,连 “够用” 都勉强。

但更关键的不是 “城市差异”,而是 “消费习惯”。我身边有个同事,在杭州月薪 1 万 2,却总喊 “不够花”:每天喝 30 块的奶茶,周末必去网红餐厅打卡,衣服非大牌不买,还办了 3 张信用卡循环还款。反观另一个朋友,在深圳月薪 1 万,却每月能存 5000:自己做饭带便当,通勤选公交省地铁费,衣服买平价基础款,娱乐靠逛免费公园、看线上电影。

你看,同样是月入过万,有人能存下一半,有人却月月光。这时候再问 “1 万算不算高薪”,答案早就很明显了:脱离 “能存多少” 谈高薪,都是自欺欺人。

为什么说 “能存下的才是高薪”?现实早给了答案可能有人会反驳:“我赚的钱想怎么花就怎么花,开心最重要,存不存钱关别人什么事?” 这话没毛病,但 “不存钱” 的代价,往往会在某个瞬间让你措手不及。去年疫情的时候,我邻居小林丢了工作。他在武汉月薪 1 万 5,按理说不算低,可他是出了名的 “月光族”:租高档公寓每月 6000,买最新款的手机、电脑,还经常出国旅游,工作 3 年没存下一分钱。失业后,他连房租都交不起,最后只能厚着脸皮跟父母要钱,还把刚买的笔记本电脑折价卖了。他后来跟我说:“以前觉得月入 1 万 5 挺牛的,直到没了收入才发现,那些‘高薪’都是假的,手里没存款,连底气都没有。”

反观我另一个朋友阿哲,在成都月薪 8000,不算特别高,但他每月雷打不动存 3000。去年他妈妈生病住院,需要一笔手术费,他直接从存款里拿了 5 万出来,没跟任何人借钱。他说:“我不追求每个月花得多潇洒,存下的钱才是我的‘安全感’,万一遇到事,不用慌慌张张求别人。”

这就是 “能存钱” 和 “不存钱” 的区别:那些你存下的钱,不是 “抠门”,而是应对风险的底气,是选择生活的权利。

月薪再高,要是都花光了,一旦遇到失业、生病、家里有事,你就会瞬间陷入被动;可只要能存下钱,哪怕月薪不算顶尖,也能在关键时刻稳住阵脚,甚至有勇气换一份更喜欢的工作、去尝试新的机会。

更重要的是,“能存钱” 背后,藏着更清醒的职场思维。那些能存下钱的人,往往更懂得 “规划”:他们知道自己每个月该花多少、该存多少,不会被消费主义裹挟;他们明白 “工资是暂时的,存款才是长期的保障”,不会只看眼前的享受。这种思维,不仅能让他们攒下积蓄,更能让他们在工作中保持理性 —— 不会为了 “高薪” 盲目跳槽,也不会因为一时的利益放弃长期发展。

别再纠结 “月薪多少算高薪”,先学会 “让收入变‘实在’”

其实,我们没必要纠结 “1 万算不算高薪”,更该思考的是:“怎么让自己的收入,变成能存下的‘真高薪’”。毕竟,比起 “月薪数字”,“存款数字” 才是更真实的生活底气。

在这里给大家 3 个小建议,帮你从 “月月光” 变成 “能存钱”:

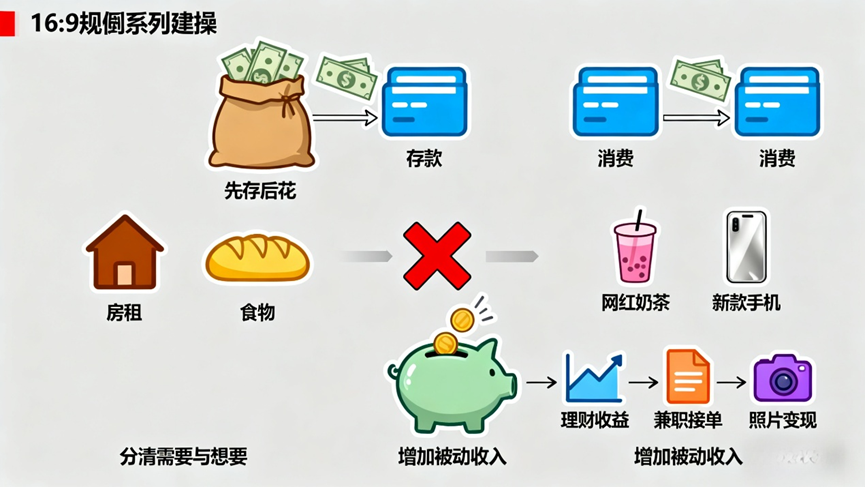

1. 先存钱,再消费,而不是 “先消费,剩多少存多少”

很多人存钱的方式是 “月底剩多少存多少”,可往往到了月底,根本剩不下钱。正确的做法是 “工资到账后,先把要存的钱转走”。比如你月薪 1 万,计划存 3000,那发工资当天就把 3000 转到专门的存款账户,剩下的 7000 再用来消费。这样一来,你就不会因为 “钱在手里” 而忍不住乱花。

2. 分清 “需要” 和 “想要”,别被消费主义绑架

“需要” 是必须买的东西,比如房租、吃饭、日用品;“想要” 是可有可无的东西,比如最新款的手机、网红奶茶、奢侈品。很多人月月光,就是把 “想要” 当成了 “需要”。下次买东西前,先问自己:“这个东西不买,会影响我的生活吗?” 如果答案是 “不会”,那就先放一放,慢慢你会发现,很多 “想要” 其实根本没必要。

3. 别只盯着 “死工资”,学会增加 “被动收入”

除了工资,你还可以通过存款理财、兼职、技能变现等方式增加收入。比如把存下的钱放在低风险的理财平台,每月能赚点零花钱;如果会写文案、做设计,可以在业余时间接兼职;哪怕只是喜欢拍照,也能把照片卖给图库赚钱。被动收入虽然可能不多,但积少成多,也能帮你更快攒下钱,让 “高薪” 变得更实在。

最后想跟大家说:真正的高薪,从来不是朋友圈里晒的工资条,也不是别人羡慕的眼神,而是你银行卡里的存款,是你面对生活风险时的底气,是你有能力选择自己想要的生活。与其纠结 “1 万算不算高薪”,不如从现在开始,学会存钱、学会规划,让自己的收入真正 “值钱”。毕竟,能存下的钱,才是你的 “真工资”;能掌控的生活,才是好生活。