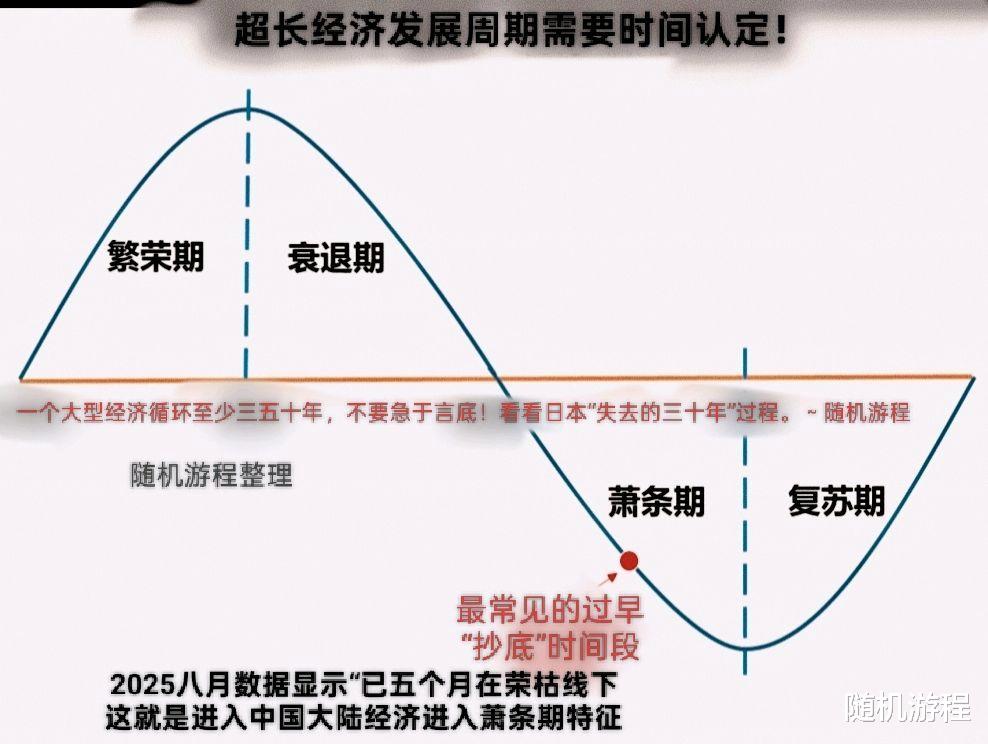

国内的经济大变革很可能就在眼前!近日新闻报道,银行在低价“银行直供房”激增有房产价格低于市价25%!他们作为出售方直接完成交易。据不完全梳理,包括农业建设交通等多家银行近期均通过“线上平台”大量直接销售房产。银行做法已经很明显,原因就是国内信用下降中,他们反映出的现象也就是银行急于现金套现中。所谓“现金为王”。这说明银行债务压力大,法拍周期长效率越来越低,资产公司也不想收了。

经济发展有周期起伏的惯性,感觉实在是无计可施的,要么找亲戚支援才能度过难关,要么就是一走了之(这也包括一了百了)。当百姓企业乃至国家各种机构都一样思路时,就会出现的全面国内资产负债表衰退现象。对我们百姓此前心理认知遇到了所谓“捡漏”机会多考验!复杂局势很可能随后踏来。什么风险?比如此前没有考虑的战争状态,比如某些国人做一意孤行副作用,比如国际社会混乱造成外贸减少,……大家都懂的。社会中产阶级好像正在大换血中。记住,每次的经济波动都不再是简单的数字变化,而是时代更替,我们一直学着明哲保身才行。

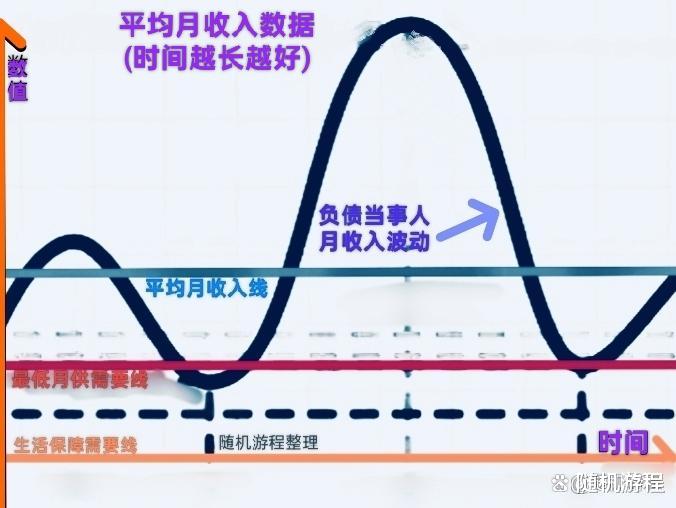

针对当下经济不景气现实,驾轻就熟控制未来现金才是至关重要的大事。很多金融市场就是这样子,一旦控制不好又碰到了危机,瞬间家庭的财富就可能就会被彻底消失。近期新闻大有人在,比如突然失业被断供,比如遭遇大病等等。需要现金流的未雨绸缪,什么房贷车贷卡贷等等都要做理性的未来计划。

当下我国很可能要面临全面的经济调整期,或许到处都是负债累累情况,多少是算理性借款呢?理性借款的上限公式=(六个月以上平均月收入x收入还款比例上限)÷(最低还款比例+信贷月均利率)。一般说,还款比例不能超过月收入一半。月收入最大极限就是不吃不喝都拿钱还债,而最低还款比例的最大极限是不还本金为0,结果是,极限借款上限=平均月收入÷信贷月均利率。实际上,大部分普通百姓接触最多的是信用卡,即使银行贷款不管什么的,其实各种隐藏成本合计都会在每个月1.5%之上,大致上,就是三年以上平均月收入*66倍=借款上限额度!

剩下就是我们在现实中工作挣多少钱,怎么走下去,因人而异。在当前经济不景气情况下,还是实事求是的“量入为出”安全些。长时间会发现像信用卡贷款等等的手续费和利息还是很高的,因为年复一年的复利算一起就是这样了。怎么办?我想还是把自己目前的实实在在收入写出来,然后在每个月的开支列出来,还有已经上车的信贷负担也写出来。最后再评估一下每个月的收入是否能维持目前的开支?还行,那就是争取多还钱减少负债。如果支出大于收入,那就需要自己“开源节流”!