在股权收购成为主流的今天,针对特定资产的“轻量级收购”更加值得借鉴。

重症监护室(ICU)中,除了监测生命体征的精密仪器,悬挂在输液架上的营养袋同样关乎生命。

对于无法经口进食的重症患者或孱弱的早产儿而言,一袋含有数十种微量元素的注射液,是他们维持机体代谢、抗击疾病不可或缺的“生命燃料”。这些微量元素虽然需求量极小,却如同生命的钥匙,激活体内成千上万的生化反应,微量元素的缺乏会直接导致免疫功能崩溃、伤口愈合延迟,甚至危及生命。作为肠外营养的核心药剂,它填补了特殊人群微量元素摄入的刚需缺口,也成为药企争夺的高价值赛道。

这个看似小众却至关重要的领域,近日迎来一位重磅玩家。2025年12月14日,上市公司佐力药业(300181.SZ)发布公告,宣布以3.56亿元收购西藏未来生物医药及其子公司旗下的“多种微量元素注射液”全系列资产组。

这一资产收购瞬间引发行业关注:一家以乌灵胶囊、百令片为核心产品的中药企业,为何果断入局营养赛道?3.56亿元资金投入,收购标的不是公司股权而是“资产组”?是否成为其谋求构建“全龄健康”生态的关键落子?

这次不涉及重大资产重组的“轻量级收购”,没有复杂的审批羁绊,却暗藏着产品结构优化、技术边界拓展、市场渠道协同的多重考量。

中药行业近年以来正在经历“冰火两重天”:头部企业凭借多元布局与品牌优势逆势发展,而多数依赖单一产品、渠道固化的传统企业则陷入增长瓶颈。加之药材价格飙升、集采政策加压、消费需求迭代等多重压力,让“增长焦虑”成为共性命题。

(1)20年深耕中药的技术基因

作为创业板首批上市的中药企业之一,佐力药业的技术基因早已深植于中药现代化领域。

佐力药业始终以技术创新为核心驱动力,聚焦中药发酵、生物提取纯化、制剂工艺优化三大关键领域,形成了独有的技术体系。自主研发的中药发酵技术,成功应用于拳头产品乌灵胶囊的生产,实现了药用真菌的规模化、标准化培育,不仅保障了有效成分(如乌灵菌粉)的纯度与稳定性,更打破了传统中药生产依赖天然原料的局限,相关技术已获得多项核心专利认证;针对百令片等产品的生物提取纯化技术,通过精准分离、纯化工艺,大幅提升了虫草菌丝体中活性成分的利用率,让产品疗效更确切、质量更可控。

依托完善的研发体系,佐力药业成功将乌灵胶囊、百令片等产品打造成中药领域的标杆——乌灵胶囊凭借“镇静安神、改善睡眠”的明确药理机制,累计开展超百项临床研究,相关数据被纳入多个权威临床指南,成为国内失眠治疗领域的常用中药;百令片则在呼吸系统疾病辅助治疗、免疫力调节等场景中广泛应用,凭借扎实的临床数据获得医生与患者的高度认可,两款产品均常年保持稳定的市场份额与营收贡献。

经过20多年发展,佐力药业已构建起从原料培育、提取加工到制剂生产的完整技术闭环,覆盖制剂工艺优化、质量控制体系等多维度,技术实力在中药细分领域处于领先地位。

(2)增长瓶颈下的战略转型

随着中药行业竞争加剧,单一产品结构的增长瓶颈逐渐显现。尤其是在国家大健康战略推动下,妇女、儿童、老年人等特殊人群的健康管理需求持续释放,营养支持赛道的市场空白,成为公司战略升级的重要突破口。

财务数据显示,最近三年佐力药业营业收入稳步增长,2024年营业收入超过25亿元,毛利率超过60%,但是收入占比过半的乌灵胶囊增长趋势却不容乐观,新增长点不足成为制约公司进一步发展的关键因素。对于一家志在打造“全龄健康”生态的企业而言,仅仅依靠传统中药产品难以满足多元化的市场需求,寻找高增长、高适配的赛道成为必然选择。

正是在这样的背景下,微量元素注射液赛道进入佐力药业的战略视野。根据公司公告,2024年多种微量元素注射液整体市场规模已达18亿元,并且随着儿童营养支持、成人重症营养需求的持续释放,市场规模预计将保持增速态势。

这次收购是佐力药业从“单一中药”向“中药+营养支持”双轮驱动转型的关键一步。通过收购成熟的营养支持产品,公司不仅能快速填补产品空白,更能依托自身已有的临床推广渠道,实现产品的快速落地,构建贯穿“儿童-成人-老年”的全龄健康产品链条,完美契合国家大健康战略的发展方向。

佐力药业此次以3.56亿元收购的资产组,涉及产品、技术、市场、许可、人才等全链条环节,让我们深入研究佐力药业如何通过资产收购达到多重目标。

(1)资产组核心:已上市+在研的产品闭环

本次收购的资产组堪称“黄金组合”,涵盖2款已上市成熟品种、1款在研潜力品种,以及完整的研发/生产技术资料、上市许可、商标、专利、合同权利与义务、员工劳动关系等,形成了“成熟产品贡献利润、在研产品打开空间”的良性格局。

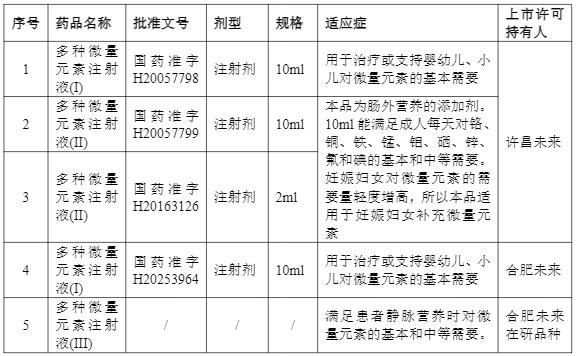

▲交易标的产品基本情况(图源:佐力药业公司公告)

多种微量元素注射液(Ⅰ)是国内最早的独家儿科专用肠外营养制剂,持有国药准字H20057798批准文号,专门用于满足婴幼儿、小儿对微量元素的基本需求。作为儿科营养支持领域的“稀缺品种”,该产品凭借精准的适应症定位和可靠的临床效果,已被多个临床指南、专家共识推荐,成为儿科重症监护、早产儿喂养等场景的必备药品。其独家性不仅构筑了强大的技术壁垒,更避免了激烈的市场竞争,保障了稳定的利润空间。

多种微量元素注射液(Ⅱ)展现“多规格、广适配”的优势,拥有10ml和2ml两种规格,其中10ml规格能满足成人每天对铬、铜、铁等9种微量元素的基本和中等需求,2ml规格则适配特殊人群的精准补充,尤其适用于妊娠妇女(对于微量元素的需求轻度增高),该产品的上市恰好填补了这一细分市场空白。该项品种已纳入国家医保乙类目录,且成功中选京津冀“3+N”联盟、河北省联盟、广东联盟等多个省际集采,在浙江、广东、安徽等20多个省份实现销售落地,形成了广泛的市场覆盖网络。

多种微量元素注射液(Ⅲ)成为未来增长的重要伏笔,已于2025年2月27日完成上市申报,目前处于技术审评阶段,核心优势在于进一步优化了配方比例,能更好地满足患者静脉营养时对微量元素的精准需求,有望填补更多细分场景的市场空白。按照药品上市审批流程,该产品预计2026年可实现上市,届时将与已上市品种形成互补,进一步扩大佐力药业在营养支持领域的市场份额。

除了明确的产品矩阵,资产组还包含完整的隐性技术资产:从研发阶段的技术秘密、数据资料,到生产环节的核心工艺、质量控制标准,再到市场端的商标、品牌权益,形成了全链条的技术支撑。这些隐性资产不仅能保障现有产品的稳定生产,更能为后续产品迭代、技术升级提供坚实基础,让佐力药业在营养支持领域具备持续创新的能力。

(2)交易对手:“研发+生产+销售”的全链条支撑

本次交易的三方对手——西藏未来、许昌未来、合肥未来,构成了“研发+生产+销售”的完整产业链布局,与资产组形成完美协同,这也是佐力药业此次收购的核心价值之一。

许昌未来作为生产端,拥有齐全的药品生产、委托生产资质,生产基地已实现多种微量元素注射液的规模化生产。多年的生产经验让许昌未来建立了完善的质量控制体系,能确保产品符合药品生产质量管理规范要求,为资产组后续的生产延续提供了坚实保障。

合肥未来聚焦研发端,是在研品种多种微量元素注射液(Ⅲ)的研发主体,拥有强大的生物化工产品技术研发能力,经营范围涵盖药品进出口、技术开发、技术转让等多个领域,研发团队在微量元素制剂领域积累了丰富的经验,为在研品种的顺利推进提供了核心技术支持。

西藏未来作为统筹核心,持有许昌未来和合肥未来100%的股权,控股股东赵立军(持股45.46%)和李晓祥(持股18.89%)拥有深厚的行业资源。西藏未来主导了多种微量元素注射液的市场布局,构建了覆盖全国20多个省份的销售网络和商业公司、代理商资源。这些成熟的市场资源,能够帮助佐力药业在收购完成之后快速承接产品销售,实现市场的无缝衔接。

(3)交易设计:值得借鉴的资产收购

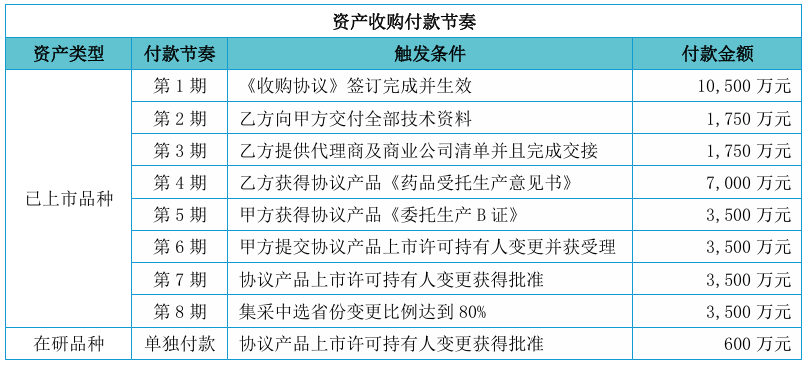

本次交易转让总价35,600万元,根据标的资产类型(已上市品种/在研品种)及交易推进关键节点,分为已上市品种8期付款与在研品种单独付款两大模块,付款节奏与技术转移、审批落地、市场交接深度绑定。每一笔款项的支付都与技术转移、市场交接、审批进度等关键节点紧密绑定,形成了“完成一项、支付一笔”的良性机制,既保障了交易双方的权益,又能推动交易高效落地。

这种付款节奏的优势在于:一方面,佐力药业可以根据技术转移、审批推进的实际情况支付款项,避免了提前支付大额资金的风险;另一方面,也能激励交易对方积极配合完成各项工作,确保技术转移、市场交接等环节的顺利推进。更值得关注的是,协议明确约定各期付款无先后关系,只要对应条件成就即可支付,避免了因单一环节延误影响整体进度,为交易的高效推进提供了制度保障。

在股权收购成为主流的今天,针对特定资产的“轻量级收购”更加值得借鉴,整体方案兼顾交易效率与风险控制。

此外,本次交易的另一大亮点在于其合规性带来的高效性。根据公告披露,本次交易不构成关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组,仅需公司董事会审议通过即可,无需提交股东会审议。

合规优势为交易节省了大量时间成本。通常情况下,重大资产重组需要经过复杂的审批流程,包括股东会审议、监管部门备案等,耗时往往长达数月甚至数年。而本次交易仅需董事会审批,交易可以快速进入执行阶段。对于佐力药业而言,这种“轻量级收购”能让其快速获取标的资产,抢占市场先机,避免因审批延误错失行业发展红利。

本次收购对于佐力药业的战略意义,远超简单的资产补充,而是实现了产品、技术、利润的三重升级,为公司长远发展注入强大动力。

在产品结构上,收购之前,佐力药业以中药产品为主,覆盖领域相对集中;收购之后,公司成功切入营养支持这一高增长赛道,产品矩阵扩展至儿科、妇产科、重症医学科等多个领域,填补了特殊人群营养支持的产品空白,构建了“中药治疗+营养支持”双轮驱动的产品体系。这种多元化的产品布局,不仅能降低单一产品依赖的风险,更能满足医院多科室的综合需求,提升公司在医院终端的整体竞争力。

在技术能力上,佐力药业长期深耕中药领域,本次收购让公司快速获得了化学药、生物药的研发生产技术,尤其是微量元素注射液的制剂工艺、质量控制标准等核心技术,有效拓展了公司的技术边界。同时,标的资产组的研发团队、生产人员将加入佐力药业,进一步充实公司的技术人才储备,为后续开展更多营养支持类产品的研发奠定基础。未来,公司有望依托自身的中药研发优势和标的资产的化学药技术,开发出更多创新型营养支持产品,形成技术协同创新的良性循环。

在盈利能力上,标的资产组强劲的盈利表现将为佐力药业带来显著的业绩增厚。按照2025年1-9月净利润4578.92万元测算,该资产组全年净利润有望突破6000万元,成为公司重要的利润增长点。随着在研品种的上市、集采省份的进一步拓展,资产组的盈利能力有望持续提升,为公司业绩增长提供长期支撑。

本次收购更加契合国家“健康中国2030”战略中“全周期健康管理”的核心要求。随着人口老龄化加剧、居民健康意识提升,特殊人群的健康管理需求日益凸显,而微量元素作为人体必需的营养素,其缺乏或比例失调将影响机体正常代谢和功能,甚至引发疾病,尤其对婴幼儿、妊娠妇女、重症患者等特殊人群的健康至关重要。

佐力药业通过资产收购进入营养支持赛道,能为这些特殊人群提供更优质、更专业的营养支持产品,填补了临床刚需缺口,助力提升我国医疗健康服务的整体水平。同时,随着市场教育的深入和产品的广泛应用,微量元素注射液的临床应用场景将进一步拓展,推动营养支持领域的技术迭代和产业升级,带动上下游原材料、生产设备、临床服务等相关产业的协同发展,为大健康产业注入新的活力。

佐力药业3.56亿元的资产收购,不是一次冲动的“豪赌”,而是基于对行业趋势、市场需求和自身战略的精准判断。在大健康产业蓬勃发展的今天,医疗健康企业的竞争已不再是单一产品的竞争,而是产品矩阵、技术能力、市场渠道的综合竞争。

这次收购让佐力药业成功突破了传统中药的边界,切入了高增长的营养支持赛道,实现了产品、技术、市场的三重升级。对于行业而言,它为中小药企的战略转型提供了“资产收购”的重要借鉴,证明了通过整合优质资产快速切入高增长赛道的可行性。

未来,随着资产整合的完成、在研品种的上市、技术人员的充实,佐力药业有望在营养支持赛道中占据核心地位,从一家传统中药企业蜕变为全龄健康生态的构建者。这场“破局之战”的价值,不仅在于短期的业绩增厚,更在于长期的战略升级。

期待,佐力药业新的起点。