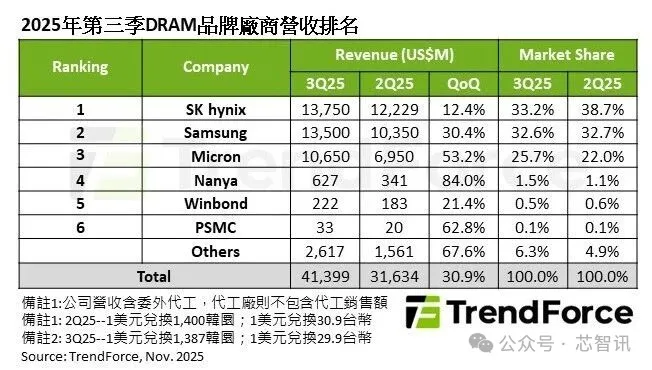

11月26日,市场研究机构TrendForce发布最新调查报告称,第三季由于一般型DRAM(conventional DRAM)合约价上涨、出货量季增,且HBM 出货规模扩张,推升DRAM产业营收较上季成长30.9%,达414亿美元。

分析第三季主要DRAM供应商营收表现,SK海力士维持第一,受惠产品售价季增、位出货大幅成长,营收季增12.4%达137.5亿美元,但市占在激烈竞争下降至33.2%。

三星第三季位出货量环比增幅优于指引,营收增加至135亿美元,环比增长达30.4%,营收市占为32.6%,维持第二名。排名第三的美光,第三季售价、位出货皆明显成长,推升营收至106.5亿美元,环比增长高达53.2%,市占大幅上升至25.7%。

台系供应商延续第二季动能,第三季营收全数环比增长超过20%,成熟制程产品逐步衔接前三大业者转换制程后无法满足的市场。

南亚科技受益于出货量、售价显著环比增长,营收环比增长高达84%,达6.3亿美元。

华邦电子第三季出货量、售价同样增加,营收为2.2亿美元,环比增长21.4%。

力积电营收计算以自家生产一般DRAM为主,客户积极补货,库存去化带动出货量,DRAM营收环比增长62.8%,为3,300万美元;若加计代工营收环比增长36%,反映代工客户启动库存回补。

展望第四季,由于上游存DRAM原厂库存普遍见底,出货位元季增幅将明显收敛。价格方面,云端服务供应商(CSP)对采购价格态度较开放,其他应用需跟进价格涨幅,以确保原厂的供应量,将导致先进及成熟制程、各主要应用的合约价快速攀升,第四季最终一般DRAM合约价季增45%~50%,DRAM及HBM合并的整体合约价亦上涨50%~55%。

编辑:芯智讯-林子