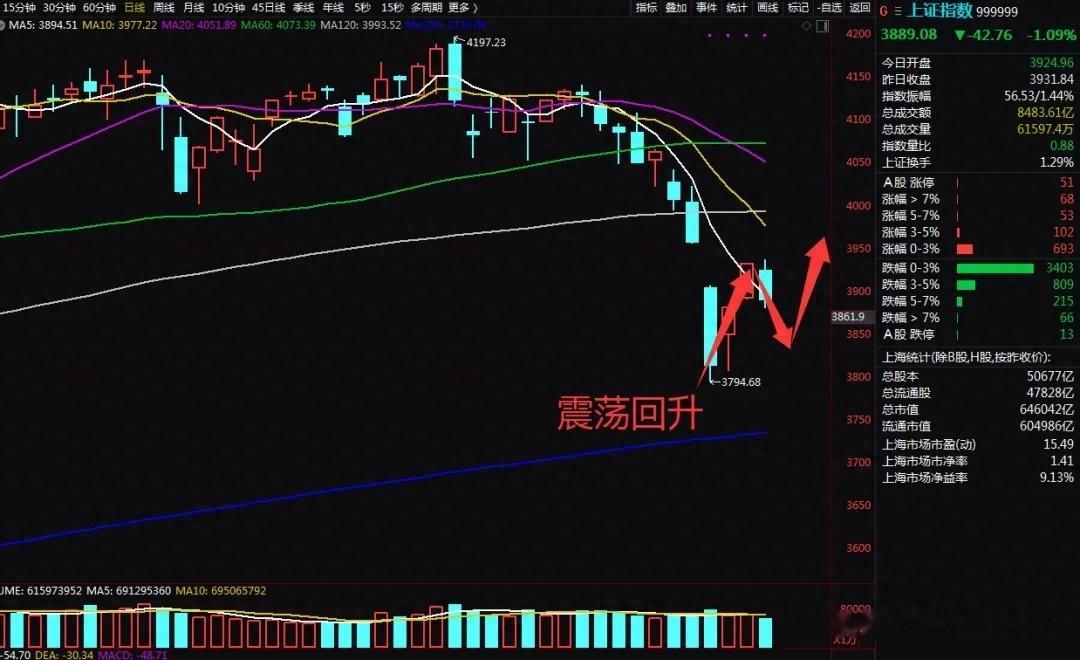

今天市场整体走的比较弱,才两天反弹之后,便再度转入调整节奏。

市场超4400家个股下跌,赚钱效应偏弱。

今日的调整也反映出,前期修复行情或未获得市场资金的普遍认同。

这点从今天的成交量变化或可以看出,今天只有1.92万亿,直接跌破2万亿关口。

如果后续这一态势延续,市场或将逐步从阶段性修复格局,转向存量资金博弈为主的状态。

那么到时候交易难度可能会再次增加。

但是今晚在复盘的时候,有一个板块逆势走的很强,那就是锂电板块。

消息面上,据行业统计显示,3月份国内主流电池企业的生产订单环比大涨超21%。

而且这并非孤立现象,而是全产业链的集体共振:正极材料增长23.3%,负极材料增长16.4%,就连电解液和隔膜也分别录得近19%和9%的环比涨幅。

更有市场机构预测,4月份的排产计划还将继续大幅上修。

这或许值得我们做产业链跟踪。

锂电的行业格局变化过去几年,锂电行业经历了从快速扩产到价格回调的至暗时刻,产能过剩的阴影一度笼罩整个赛道。

但如今,随着落后产能的加速出清,行业格局已从“百家争鸣”变为“剩者为王”。

头部玩家的话语权增强,这意味着,未来企业可能无需再为了抢占市场份额而“以价换量”。

当供给端的无序扩张被遏制,需求端的强势增加便直接转化为了利润的修复,“量价齐升”的良性循环或正在形成。

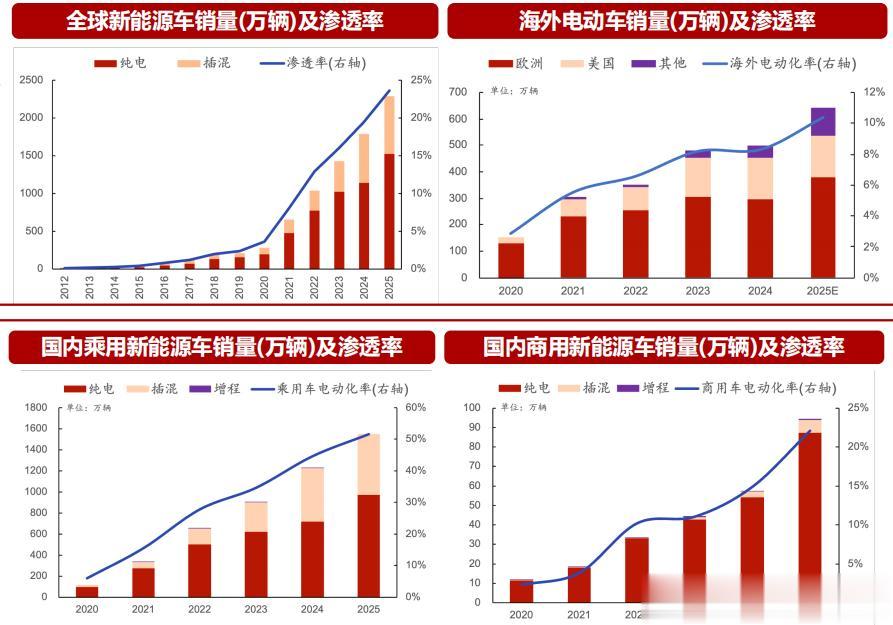

如果说上一轮(2020-2022年)的新能源行情主要靠乘用车“单方面”驱动,那么这一轮的上行,则可能还有“储能”的双轮驱动。

1、新能源车,特别是商用车

前期行业关注度比较高的是新能源车私家车,但是这部分在最近几年市场渗透率大幅提升。

相比乘用车,商用车的电动化渗透率尚处于低位,这意味着巨大的提升空间。

更关键的是其惊人的“单车带电量”。

一辆普通电动乘用车的电池包约为60-100度电,而一辆重型电动卡车或环卫车,其电池包容量可能高达200-300度电,是前者的数倍。

因此,商用车一旦起量,对电池的消耗将是可能是前期的2倍的。

根据公开的数据,国内新能源商用车销量将从2024年的68万辆激增至2025年的194万辆。

这种指数级的增长,将可能成为动力电池持续扩张的第二增长曲线。

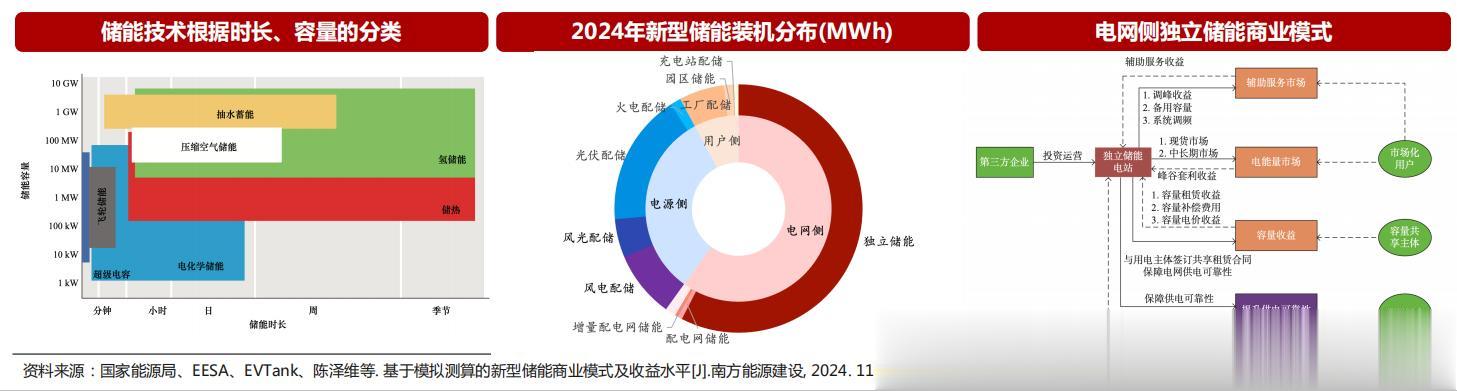

2、储能

如果说商用车是稳步增长,那么储能则是“快速”增长。

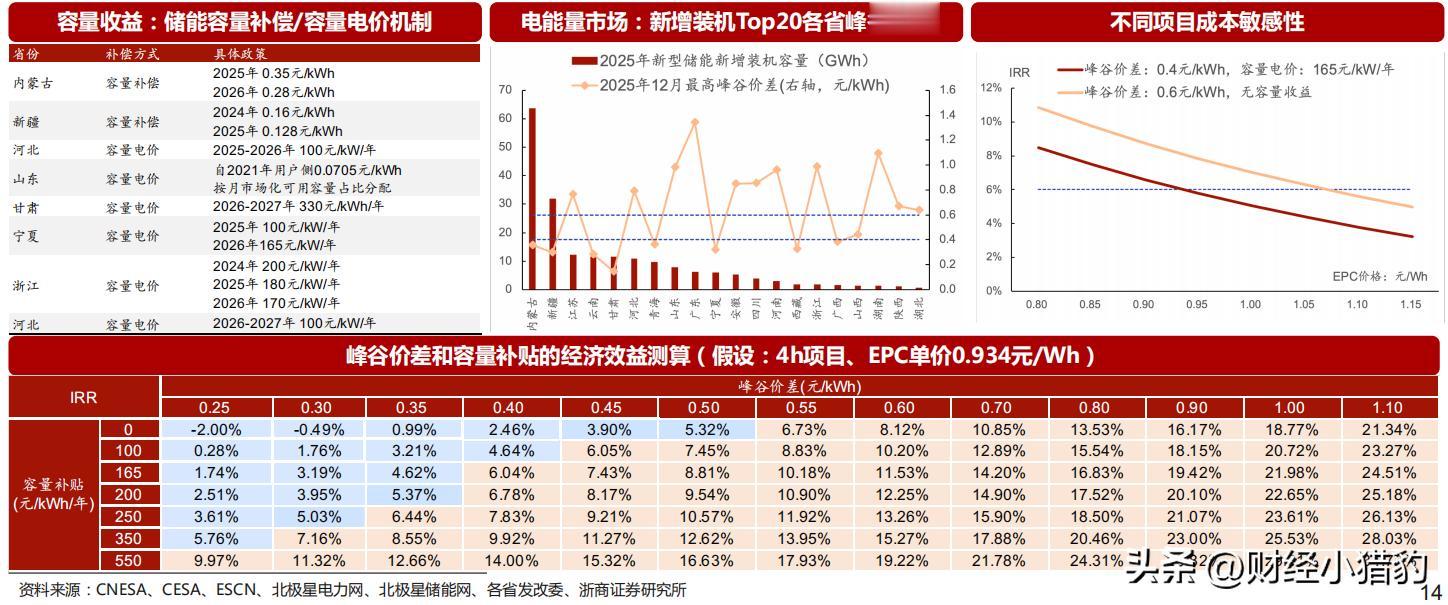

今年1月落地的行业相关政策具有重要意义,它首次在全国层面明确了独立储能的容量价值,打通了电能量、辅助服务、容量电价三大收益渠道。

这或改变了过去储能仅靠峰谷价差“赚辛苦钱”的单一模式。

目前,只要所在地的峰谷价差足够大,或容量补贴到位,投资储能电站就能算得过来账。

电网侧的大型独立储能电站、工商业储能项目正持续开启,根据产业链调研数据,不少企业的在手订单已排至2026年下半年。

四大方向或有望受益

四大方向或有望受益基于供需格局和竞争壁垒,或许:

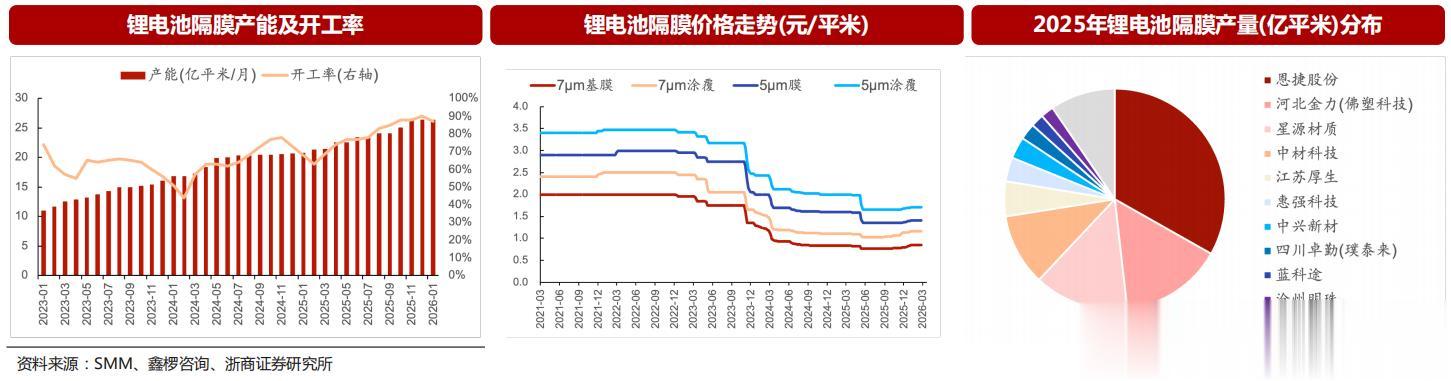

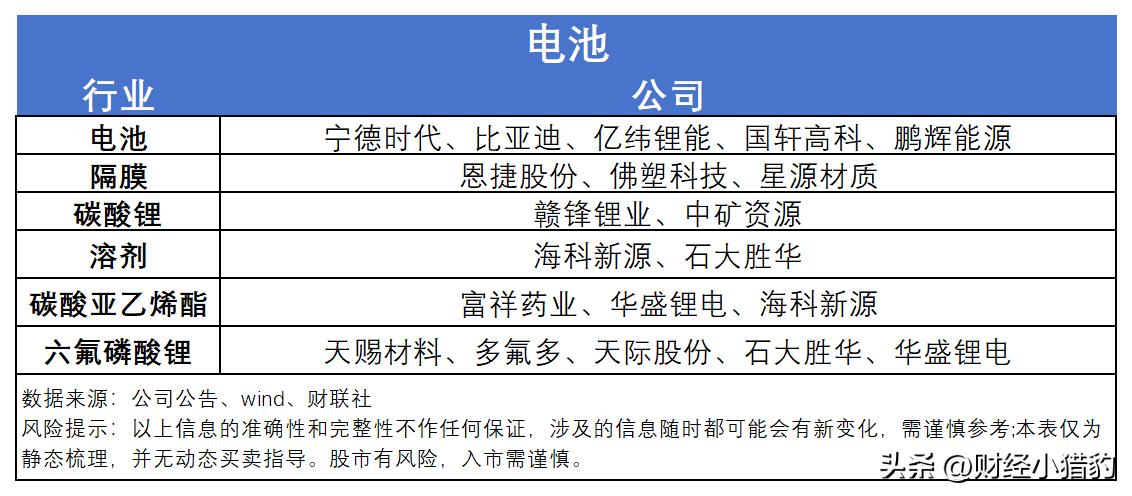

1、隔膜

作为防止正负极短路的关键材料,隔膜的需求会紧随下游扩产步伐。

行业集中度极高(前四名占据超70%份额),随着小厂退出,龙头企业的议价能力显著增强。

2026年第一季度,主流型号隔膜价格已现上涨,供需紧张局势或初现。

2、碳酸锂

作为最核心的原材料之一,碳酸锂的价格波动直接牵动产业链神经。

虽然市场对短期走势有分歧,但共识或是“底部已过”。

在供需紧平衡的预期下,拥有优质、低成本锂资源(如盐湖、大型锂辉石矿)的企业,将有望受益。

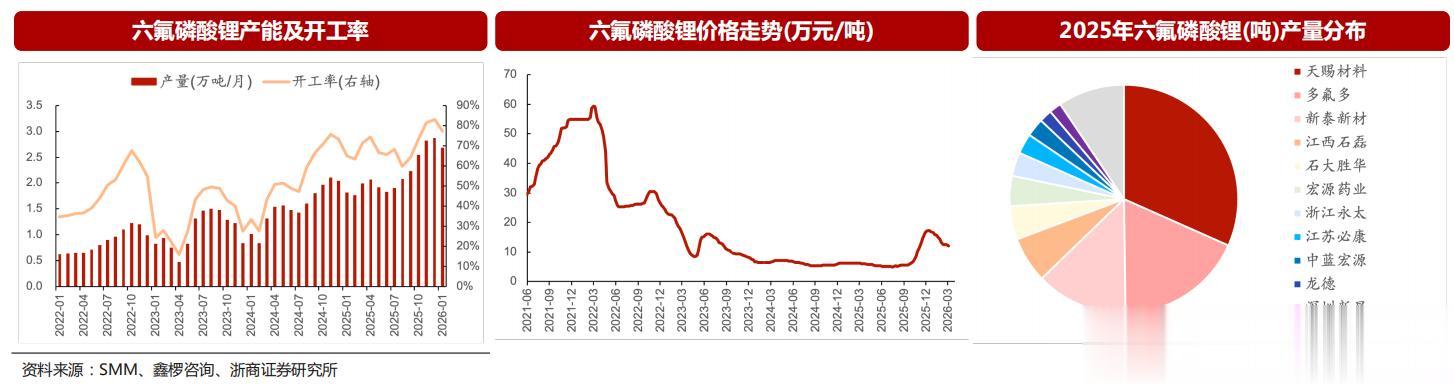

3、六氟磷酸锂

作为电解液中成本占比最高的溶质,该环节呈现出“中国公司统治全球”的格局,前三家企业市占率合计超60%。

自2025年下半年起,主要企业几乎满产满销,价格也从低位显著反弹,行业景气度较高。

4、碳酸亚乙烯酯(VC)

这是一种用量虽小(1-2%)但作用巨大的添加剂,能显著提升电池循环寿命和安全性。

随着磷酸铁锂电池在动力和储能领域的占比持续提升,对VC的需求增速将快于电解液整体。

由于产能扩张周期长且环评严格,高品质VC的供应可能成为产业链上的一个“隐形瓶颈”之一,具备较高的稀缺性价值。

写在最后从数据回暖到格局重塑,锂电行业或正站在一个新的周期上。

动力电池稳增长,储能电池新增长,或许值得我们持续做产业链跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~