在平静的生活下,总有一些暗流涌动,让普通人的人生蒙上阴霾。对于王某景一家来说,本应是给女儿健康保驾护航的保险,却如同一颗隐藏在暗处的定时炸弹,在女儿确诊癫痫的那一刻轰然炸响,将他们拖入了无尽痛苦的深渊,更是陷入了维权的泥沼中无法自拔。

2019年5月,王某景在业务员的强力推荐下,购买了三份保险,根据王某景回忆,当时业务员为了促成这笔交易,可谓是用了很多手段。业务员表示当时购买保险可以返佣,这对于经济并不宽裕的王某景来说,具有不小的吸引力。

紧接着业务员又表示自己刚进保险公司,会由自己的主管来详细解释保险条款。而主管在条款解读中信誓旦旦的保证,只要买了保险,对应上里面的条款就能获得理赔,而这也进一步打消了王某景对保险的顾虑。

王某景表示:“业务员甚至夸下海口能帮我们去和医生沟通”,现在回想起来,这种模糊且带有强烈诱导性的解释,让她误以为购买这份保险就给给女儿的健康提供了保障,但这一切都如同镜花水月,可望而不可即。王某景无奈:“我希望保险能保障女儿,没想到业务员掩盖了贪婪。”

显然对于保险的条款,所谓的主管并没有清晰客观的讲解,在保险合同中至关重要的责任和权力,更是被一笔带过,根本没有详细提交其中的风险,王某景在完全不了解这些关键信息的情况下,被诱骗签署了保险合同,这也为后面的保险纠纷埋下了伏笔。

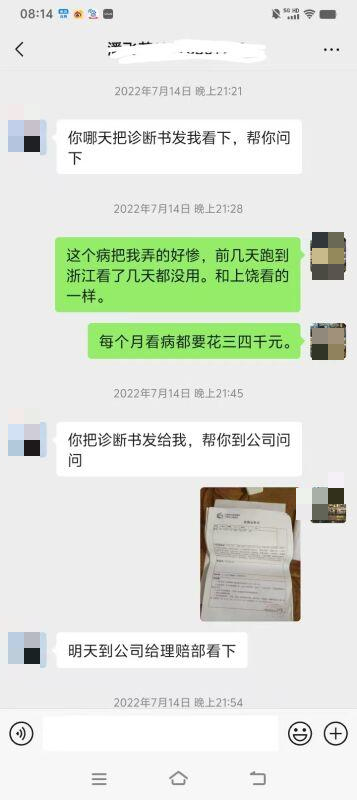

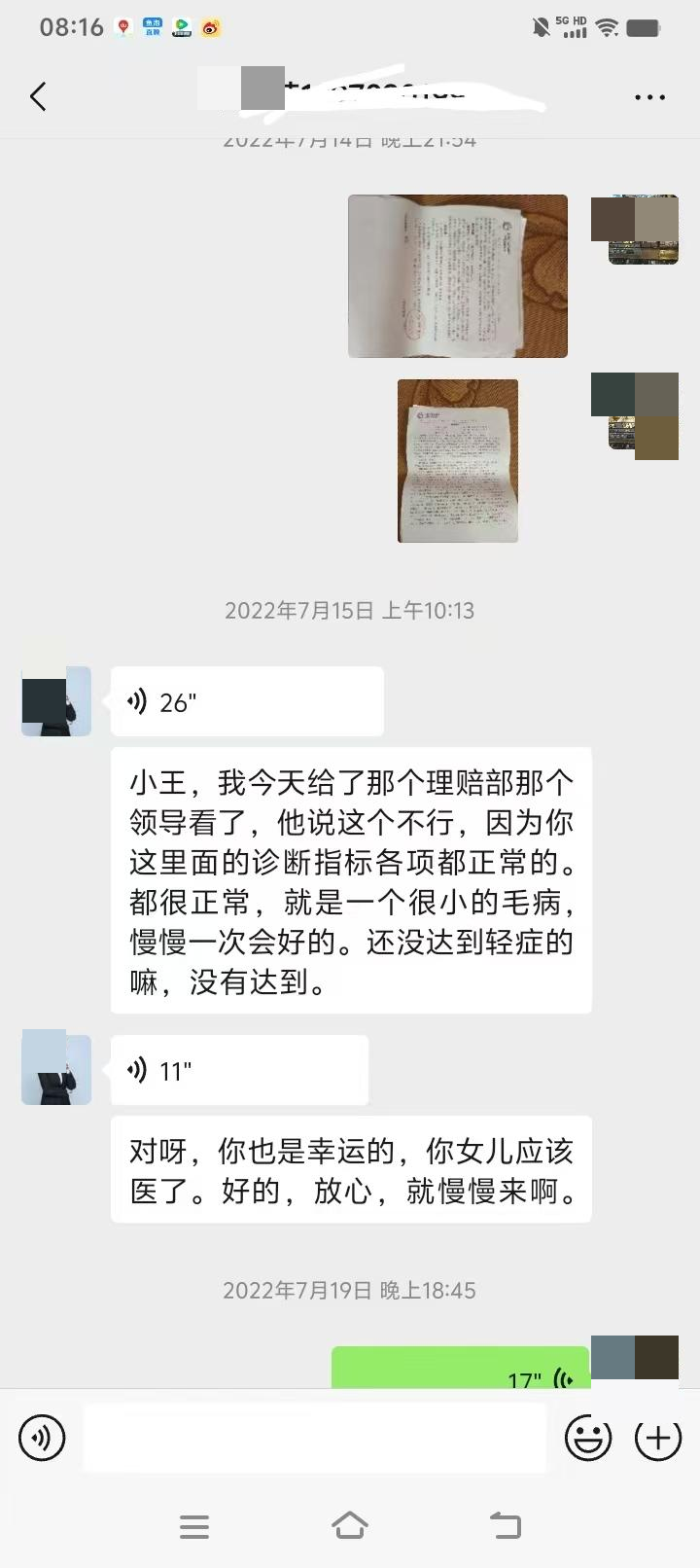

2022年5月17日,王某景的女儿被确诊患有癫痫,对于一个普通的家庭来说,这犹如晴天霹雳,在花费了大量的医疗费用后,她想到了保险理赔。未曾想保险公司的工作人员,居然以女儿的病情未达到轻症标准为由,拒绝了理赔申请,这也让王某景心生疑虑。

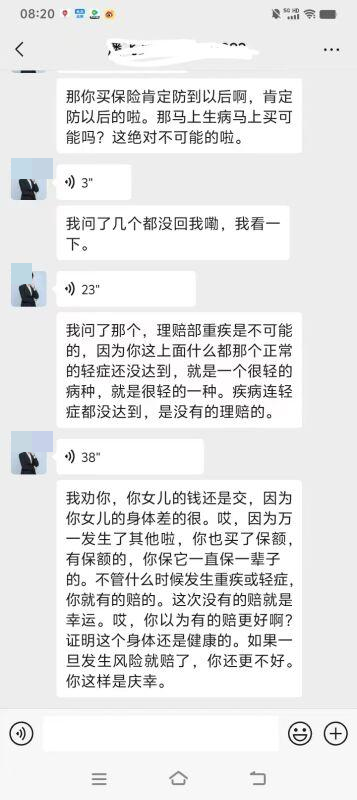

经过了解王某景发现轻症条款中根本不包含癫痫这一病种,而且女儿吃了三年多的药仍未痊愈,医生都不敢保证何时能治好,保险公司却如此肯定地认为会一次性痊愈,这种判断显然缺乏科学依据。

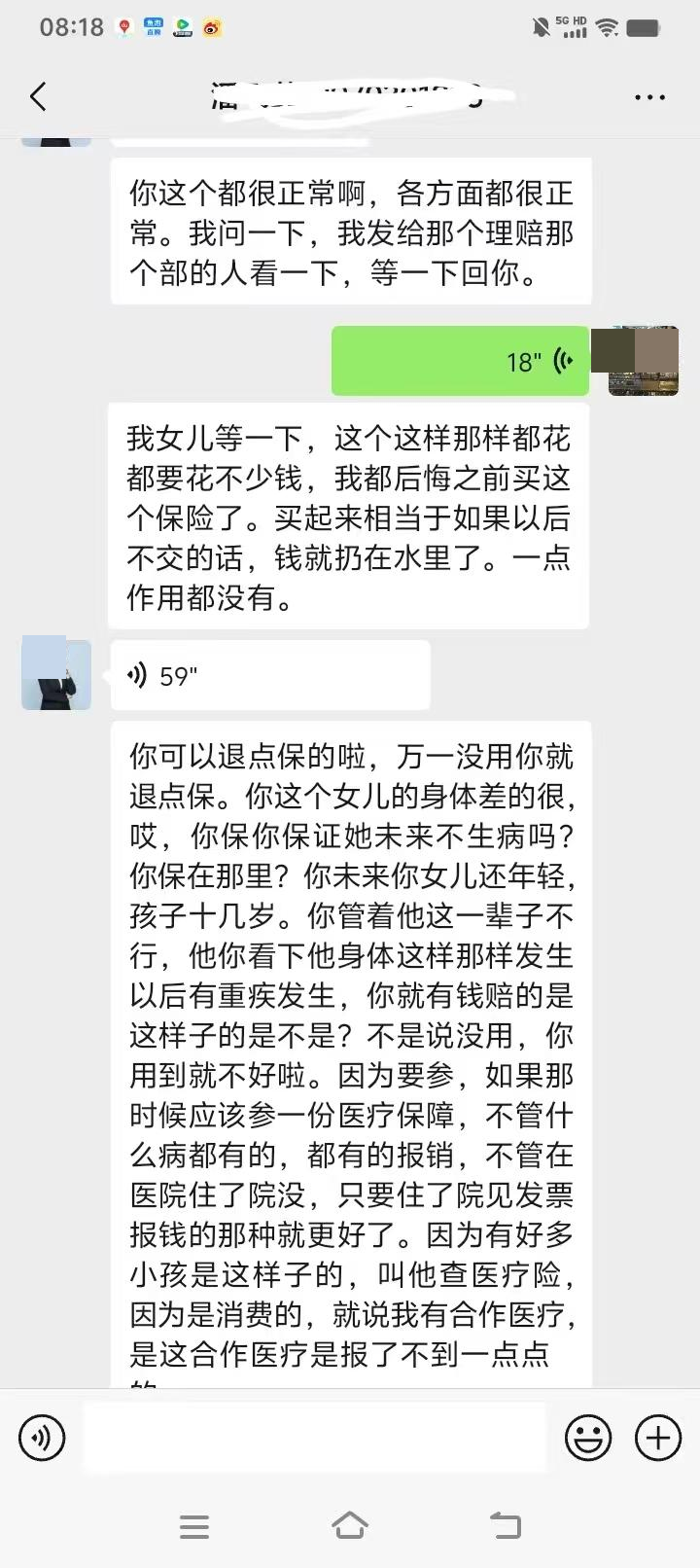

同时在与业务员潘某飞的沟通中,逐渐发现其前后矛盾,一开始表示王某景女儿各项指标都很正常,言下之意似乎病情并不严重,可后面又说身体这么差,万一发生其他情况也有保障。这种自相矛盾的表述,让王某景感觉自己就像被蒙在鼓里,完全被业务员牵着鼻子走,她开始对保险公司的信任产生了动摇。

在理赔无门的绝望下,保险公司针对王某景的情况,又开始了新的毫无道德良心的操作,业务员潘某飞建议王某景退点保,王某景心想既然无法理赔,退保或许能减少一些损失,而正是这个选择,让她再次陷入了保险公司设定好的陷阱中。通过物业监控可以看到,2023年9月19日中午2点到6点,王某景在退保时领取了两件礼品。而正是利用这些礼品作为诱惑,让王某景签订了一份极不公平的协议。

协议要求王某景在领取额外补偿后,不得再以任何形式和理由向保险公司提出其他补偿费用要求,并保证不再到保险公司各经营网点发生纠纷。更为离谱的是,协议约束王某景不得向其他人透露与本协议有关的内容以及退保比例,否则将追回补偿金。

如果这份协议真的合理合法,有必要隐瞒啊?保险公司的行为可谓是恶劣至极,为了能够敛获普通百姓的钱财,利用保险作为媒介,通过消费者对保险条款的误解,从而“强占”部分财产,所谓的退保礼品,和本应理赔的保费来说不值一提。

癫痫作为一种慢性疾病,需要长期的治疗和护理,王某景女儿的情况完全符合保险合同中关于疾病保障的内容,然而保险公司无视事实,以各种不合理的理由拒绝理赔,甚至没有给出合法的拒赔理由告知书和合法的维护途径。王某景只能无奈地叹气:“连小孩治病的钱都要骗,还有什么事是保险公司干不出来的”。

为了维权王某景选择了举报,国家金融监督管理总局上饶监管分局经过详细的调查,关于业务人员夸大保险保障范围和和虚假宣传销售误导等问题,综合现有事实和证据,暂无法完全认定王某景反映的所有细节。最终的判定居然是保险公司业务员,在销售过程中存在不严谨的回复,仅仅如此令人寒心。银保监会对保险公司的违法违规行为,未依法履行监管职责。

作为普通人,王某景的维权之路过于艰难,或许在签订保险合同前,保险公司早就预判到了后续可能产生的矛盾纠纷,并提前做出了应对措施,只有消费者被蒙蔽。

王某景希望有关部门能够高度重视此事,不要让保险公司的行为败坏社会风气,让消费者得到公平对待,给女儿治病让本就普通的家境返贫,王某景也希望社会能够督促保险公司加速处理。

这起保险理赔纠纷事件,不仅是保险乱象的个案,更反映了当前保险行业存在的诸多问题。业务员的欺骗行为、保险公司的违规操作以及监管的难度,都让消费者的投保行为面临着严峻的挑战。希望社会能够重视保险欺诈,有关部门能够彻查此类案件,让每一个家庭在面对生活的风雨时,都能有一把坚实可靠的“保护伞”,而不是成为“待宰的羔羊”。