五矿期货重庆营业部

作者:蒋文斌 钟俊轩

报告要点

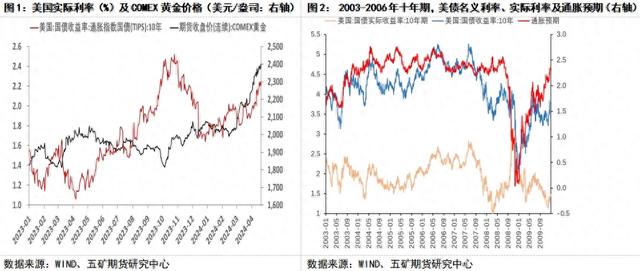

一季度,国际金价表现强势,COMEX黄金主力合约在盘中触及2448美元/盎司的历史高位,值得注意的是,本轮金价呈现出与美元实际利率共同上涨的情况,所体现出的是美联储紧缩货币政策难以对美国通胀形成控制的预期, 这一现象也曾在1976-1980年以及2003-2006年发生。黄金价格当前处于相对高位,其与美元指数及美债实际利率的负相关关系存在均值回归的动力。受到美欧经济及货币政策差异的影响,二季度美元指数存在一定上涨空间,需注意国际金价短期存在的回调风险。

一金价与实际利率的同向变动

01金价与实际利率的关系

黄金作为一种高价值的贵金属,在各国金融体系中都可作为流通货币进行应用。在当今国际格局的影响下,美债在世界金融体系中仍是最重要的避险资产之一,黄金可被视作无票息的美国国债,其与美国国债形成替代关系。当美债实际利率高企之时,投资无票息黄金的机会成本将会提高,黄金价格短期承压。当美债实际利率下降之时,机会成本相对变低,黄金价格往往表现强势。

黄金与美债实际利率反向变动关系本身包含了黄金的抗通胀属性,通胀率的升高,会驱动黄金价格上涨。因为美债实际利率等价于其名义利率扣减通胀预期。假定美债名义利率相同,当通胀率上升时,美债实际利率便会下降,对黄金价格形成利多。当通胀率出现回落时,美债实际利率上升,对黄金价格形成利空因素。

但本轮金价呈现出与美元实际利率共同上涨的情况,所体现出的是美联储紧缩货币政策难以对美国通胀形成控制的预期, 这一现象也曾在1976-1980年以及2003-2006年发生。

022003-2006年美元实际利率与黄金价格同向变动

2000年美国互联网泡沫破裂,纳斯达克指数由2000年3月份高位的5132点下跌至2002年十月末的1108点,市值下跌幅度达到78.4%。2001年911恐怖袭击事件发生,美国经济以及居民信心受到冲击。在此背景下,布什总统提出了大规模的减税计划,同时在2003年推出《美国梦首付法案》。在这一时期,诸如可变利率贷款等新型贷款方式令美国房地产市场繁荣,同时也推升了房屋价格以及住房租金水平。

2003年3月20日,美英联合部队对伊拉克发动军事行动,国际油价持续上涨,WTI原油价格由2003年5月6日的25.7美元/桶上涨至2006年8月8日的76.3美元/桶。这使得美国面临较为严重的能源通胀,能源CPI同比值在2005年9月达到高位的34.8%。在住房以及能源通胀高企的背景下,2004年后美国总体通胀水平攀升,美国CPI同比值由2003年11月的1.8%上升至2005年9月高位的4.7%。

布什政府扩张性的财政政策以及鼓励居民购买房屋的法案,需要较低的政策利率加以配合。美国互联网泡沫破裂后,美联储大幅下调联邦基金目标利率,其由2000年5月的6.5%下降至2003年6月的1%。

不断升温的通胀和联储宽松的货币政策令美国通胀预期在2003年后维持在高位,即使美联储在2004年6月份后开始连续加息,债券市场的定价显示市场并不认同通胀水平能够得到有效控制,通胀预期直到2008年次贷危机美国出现衰退性通缩后才有所回落。

黄金本身具备抗通胀属性,在通胀预期高企的情况下,即使美元实际利率随着美联储政策利率不断抬升,黄金价格依旧出现上涨。

03当前美国去通胀进程受阻

美联储本轮加息周期初期,伴随着原油价格的回落,美国总体CPI由2022年6月的9.1%下降至2023年6月的3%,核心CPI同比值由2022年9月的6.6%回落至2023年10月的4%。但在2023年四季度以来,美国整体去通胀进程放缓,近期公布的美国3月CPI数据显示,美国3月总体CPI同比值为3.5%,高于预期的3.4%和前值的3.2%,季调环比值为0.4%,高于预期的0.3%。美国3月核心CPI同比值为3.8%,高于预期的3.7%,环比值为0.4%,高于预期的0.3%。

住房租金在美国总体CPI中所占比例达到34%,随着美国房地产市场的修复,总体房价水平有所回升,住房租金的去通胀进程也出现放缓。美国房地美房价指数同比值由去年5月的1.07%上升至今年2月份的5.88%。美国三月住房租金CPI同比值为5.7%,环比值为0.5%,仍处于相对高位。能源通胀方面,年初以来国际油价出现上涨,WTI原油价格由1月3日的73美元/桶上涨至4月19日收盘的82美元/桶,3月能源CPI同比值2.1%,由负转正,环比值则达到3.1%。

此外,受到医疗行业以及修理行业工资增长的影响,核心服务业通胀出现反弹,3月不含房租的服务业CPI同比值达到4.8%,较去年9月份的2.7%出现较大幅度上涨,环比值为0.8%,为近十八个月以来的最高值。

在能源价格反弹,服务业通胀具有韧性的情况下,预计后续美国通胀仍将具有韧性,去通胀进程将显著放缓。

04通胀预期维持高位

在美联储货币政策预期转紧,美元指数及实际利率走强的背景下,国际金价仍持续走强,其重要的原因在于通胀预期的高企。即使联储维持紧缩的货币政策,市场预期美国通胀情况仍难以缓解。截止至4月16日,美国十年期通胀预期为2.43%,显著高于疫情前的水平。

二美联储货币政策预期管理渐趋“矛盾”

近期,以有色为代表的大宗商品价格迎来上涨行情,美国三月CPI数据超过市场预期。经济数据也具有韧性,具体来看,月初发布的美国三月新增非农就业人口数为 30.3 万人,超过预期的 20 万人以及前值的 27 万人。美国3月ISM制造业PMI为50.3,超过预期的48.4,重回荣枯线之上。居民消费在美国经济增长中占有较大比重,美国三月零售销售环比值为 0.7%,高于预期的 0.3%,是去年九月份以来的新高。

美联储官员的货币政策表态则与三月议息会议出现显著差异,纽约联储主席威廉姆斯认为当前不具备降息的迫切性,货币政策处于较好的状态,目前的利率水平正在逐步推动政策目标的实现。亚特兰大联储主席博斯蒂克重申他认为今年将进行一次降息,在年底之前降低政策利率是不合适的。若通胀停滞不前,美联储只能做出回应。对于经济,博斯蒂克认为美国经济正在放缓,但放缓的速度较慢。

联储官员的鹰派表态以及美国具有韧性的经济数据重挫降息预期,当前CME利率观测器显示,市场预期美联储将在九月份进行首次降息,全年降息次数减少至一次。

美联储在短期内货币政策表态的转向造成了其预期管理的“失效”,威廉姆斯等官员的鹰派发言与美联储2024年3月、2023年12月议息会议的表态存在明显冲突,联储预期管理信誉度下降,对美元信用本身造成冲击,这也是驱动近期黄金价格上涨的重要因素之一。

三二季度美元指数存在上行风险

近期,美国与欧洲经济数据和货币政策存在较为显著的差异,令美元指数近期表现强势,预计在二季度美元指数仍将存在较大的上行风险。国际上黄金以美元作为标价货币,同时黄金本身也作为美元信用的对标物。因此,美元指数的走强往往会令黄金价格承压。美元指数中美元兑欧元的权重为57.6%,因此判断美元指数的走势,需要重点关注美元兑欧元的汇率。

从当前美欧经济的基本面来看,美国总体的经济表现强于欧洲,从PMI数据来看,欧洲最大经济体德国的3月制造业PMI仅录得41.6,远在荣枯线之下。美国3月制造业PMI则录得50.3,在经历16个月的收缩后重回荣枯线之上。

从货币政策的角度出发,根据美联储每个月950亿的缩表计划以及欧洲央行所发布的资产购买计划及救助贷款到期情况,欧洲央行下一轮资产负债表的集中收缩将会发生在六月底,在此之前美联储的资产负债表收缩幅度会强于欧洲央行。瑞士央行在三月份超预期降息,较其他央行提前提前进行宽松操作,货币政策表态偏鸽派。欧洲央行管委雷恩在4月16日表示,若六月份评估确认欧元区通胀趋向欧洲央行政策目标,则欧央行很可能会降低利率。而美联储的货币政策预期则与欧央行形成鲜明对比,在超预期的CPI数据以及美联储官员偏鹰派表态的影响下,当前市场对于联储本年度降息的预期次数由三次下降为一次,首次降息时间推迟至九月份。对美元指数形成利多因素。

黄金与美元实际利率及美元指数的负相关关系存在均值回归的动力,美元指数的偏强走势将会为已在高位的国际金价带来回调风险。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。