五矿期货重庆营业部

作者:五矿期货 蒋文斌

今年来,我国主要经济数据表现好于预期,刚公布的3月份制造业PMI数据为50.8,好于市场预期的50.1。而从前两个月的工业、消费及固定资产投资等数据表现看,也有企稳迹象。但实际上,今年的国债行情在一季度走出了显著的牛市行情,也就是说债券市场并没有交易经济复苏的逻辑。债市的表现一方面受宽松货币政策的影响,而另一主要原因则是我国的房地产市场仍表现低迷,尤其是对经济带动作用明显的新房市场,各环节的数据仍未见企稳迹象。从期货市场表现看,与房地产相关的商品在今年也表现较为低迷,如黑色系的螺纹、双焦及铁矿石等。可以说房地产能否复苏是当下市场众多交易品种的核心变量,对市场信心修复极为重要。接下来本文将从投资、新开工、施工、竣工、销售及价格等方面统计近期地产市场表现,并对未来的行业前景稍作预测。

一、房地产市场表现

1、 开发投资完成额

从我国的房地产开发投资数据看,高点出现在2021年,当年累计完成开发投资额14.76万亿。随后的2022、2023年出现连续调整,全年投资额分别为13.29万亿、11.09万亿,同比增速分别为-10.0%、-9.6%。今年前两个月,我国房地产开发投资完成额为1.18万亿,同比增速-9.0%。

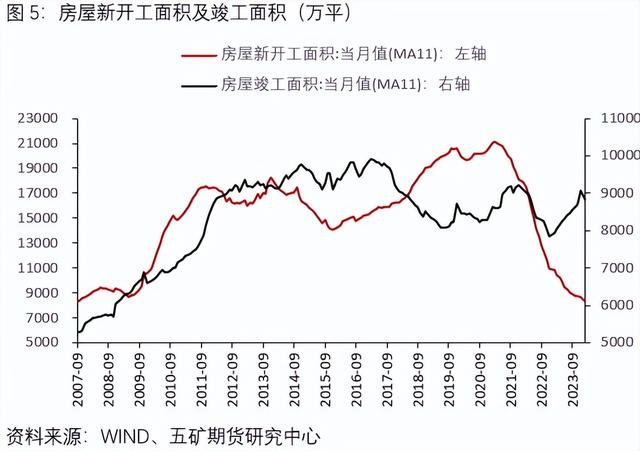

2、 新开工面积

从房屋新开工面积看,高点出现在2019年,当年新开工面积累计值22.72亿平。拐点出现在2021年下半年,以“恒大理财暴雷”事件为起点,随后房地产市场新开工面积出现快速回落。2021年-2023年,我国房屋新开工面积增速分别为-11.4%、-39.4%、-20.4%。而今年前两个月的累计同比增速为-29.7%,开工面积仅为2019年同期的约50%。从增速上看,新开工面积是所有房地产数据里面回落幅度最大的,而如果从地产链传导的角度看,未来几年施工及竣工端的数据也可能会出现增速进一步下滑的现象。

3、施工面积

从房屋施工面积看,其增速回落幅度相对好于新开工端,主要是受房地产企业开发周转速度放缓的影响。其高点出现在2021年,当年施工面积为97.54亿平,随后的2022、2023年增速分别为-7.2%、-7.2%。今年前两个月,房屋施工面积累计同比增速为-11.0%。新开工的快速下滑对施工端的影响开始显现。

4、竣工面积

从竣工面积看,其是过去几年表现是相对较好的一项。从年度数据看,除受疫情影响较大的2022年,近年表现并没有出现明显的回落。究其原因,预计也是和房企的经营策略有关。在行业多数企业现金流吃紧的背景下,企业更倾向在竣工端发力来尽快回收现金流。这也解释了为啥过去几年新开工端回落幅度会更大的原因。值得注意的是,今年前2个月,竣工面积累计同比增速为-21.1%。从过去经验看,从开工到竣工的时间周期一般在三年左右,而从2021年开始下滑的开工端数据也可能在今年传导至竣工端。

5、 新房销售面积

从30大中城市的销售面积看,高点出现在2021年,当年销售面积2.08亿平,随后的2022、2023年增速分别为-28.41%、-7.39%。实际上仅从增速上看,具有一定的迷惑性。比如2023年前几个月的数据表现并不差,主要是当时疫情刚放开后,市场对经济复苏的前景仍有期待。但进入下半年后,复苏预期落空,销售数据在利好频出的背景下,还出现了加速下滑的走势。且30大中城市作为国内主要城市的代表,其表现大概率好于全国平均水平。而这从百强房企的销售数据跌幅大于该数据表现也可以得到印证。

6、二手房销售面积

实际上从去年开始,二手房销售表现就持续好于新房市场,2023年的二手房销售面积也是高于2021年的高点,且今年表现也不差。之所以近两年二手房的表现会好于新房,一方面是受过去几年部分房企项目烂尾的影响,部分新房面临不能按时交房的风险,另一方面则是随着二手房价格的持续调整,新房及二手房市场价格倒挂的现象基本消失,另外二手房还有交房时间快,配套成熟等优点。以上因素导致二手的市场在近两年表现相对更好,结合发达国家的经验,预计未来二手房的成交份额还有进一步上升的空间。

7、价格表现

从价格表现看,因为新房市场可能受到备案价限制等影响,二手房价格走势更具有代表性。从价格同比及环比表现看,该轮市场调整持续的时间和幅度都大于前几轮地产周期。如2011-2012和2014-2015年的调整持续时间基本在1年左右,而该轮调整从21年9月份开始至今,持续了2年半的时间,目前仍未见明显企稳迹象。

二、后市观点

从开发端看,我国的房地产市场调整幅度已经超过了日本及美国当年房地产市场的下跌速度。以日本为例,在上世纪90年代初见顶时,房屋月新开工面积在1200万平左右。经过十几年的下跌后,到2009年触底企稳的水平在月均600万平左右。而当下我国新开工面积仅两三年的时间就已完成50%以上的跌幅。但考虑到开工端也受到存量施工端面积的影响,预计短期房企仍会以完成存量项目开发为主。因此目前还难以确定开工端短期能否企稳,但从中长期看,新开工面积继续下滑的幅度预计会有限。

而从销售端看,由于房屋销售受经济、人口及居民购房信心等因素的影响,中短期主要还是看经济和市场信心,重点关注的是就业市场的景气度和房价的走势。只有这两方面都出现企稳的迹象,房地产市场才有可能会迎来反弹的机会。以最近二手房市场的表现为例,当下成交量的反弹并没有带来价格的企稳,市场仍处在以价换量的阶段。但如果成交量如果能持续维持在一个较高的水平,后续随着市场二手房笋盘数量的减少,价格逐渐企稳的概率较高。乐观看的话,预计在下半年,一线及部分强二线城市的房地产市场有望逐渐企稳。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。