我们在之前3月8日的文章贵州六盘水马艺加伊拉爆10年期国债收益率中,讲到,为了巨额城投债在内的债务危机的化解、为了对冲20万亿存量房贷利率下调造成的银行业的损失,等等原因,我国的存、贷利率及国债收益率将会持续下行。

两个月过去了,更猛烈的事情发生了,本周财政部官网通知,将发行2024年超长期国债。

最长50年期,本周五(17号)上午竞价。

现在,3年期、5年期国债销售火爆抢不到,3年期及以上大额存单额度用完被下架。

现在30年期国债收益率已经跌破2.5%,创历史新低。

我们可以做一个大胆的推测,本周五(17号)上午竞价的50年期国债收益率可能会在2.7%左右(绝对无内幕,仅为猜测,不对准确性负责)。

此时,很多屏幕前的读者会问,国债利率这么低,我应该把钱放哪里?

我们都知道,50万以下的存款、国债、保险,这三者的安全性都由国家兜底。

保险,或许是一个不错的选择。

2019年,很多人看不上4.025%IRR的储蓄险;

2023年,很多人看不上3.5%IRRR的储蓄险;

2024年,还有3%IRR的储蓄险。

是骡子是马,牵出来遛遛。

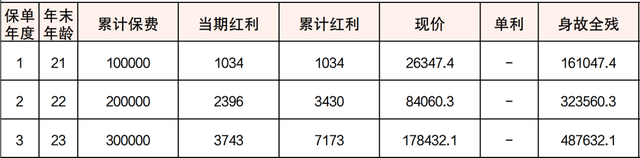

我们拿一款市场上比较热销的产品进行实测:

20岁小姑娘,年交保费10万,3年,合计缴费30万;

保单第30年,现金价值为82.86万,折单利为6.1%;

保单第50年,现金价值为178万,折单利为10.1%;

这个收益,相比之于30年期、50年期国债收益率是不是很香?

而且,还有保险保障,前几年现金价值低的时候,身故保障为160%所交保费。

可能有读者不理解了,为什么保险的收益能比国债和存款高这么多?

这就是保险业的时代红利了。

而这个时代红利很快也就没了。

内部传出风来,3%IRR的产品, 很可能会在今年下半年下架,取而代之的是2.5%IRR的产品了。

富在术数,不在劳身;

利在局势,不在力耕。

勤劳能谋生但绝对发不了家,在致富的路上,认知和策略比单纯的努力更重要。

看懂的客户,都默默地给身边的保险代理人(经纪人)打电话了。

贵州六盘水马艺加伊拉爆10年期国债收益率

为什么说3.5%IRR的增额终身寿是普通人分享大国崛起红利的最好工具?